Методики бухгалтерского и управленческого учета себестоимости готовой продукции

Автор: Митина В.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 7 (37), 2018 года.

Бесплатный доступ

В статье рассмотрены основные методики бухгалтерского и управленческого учета себестоимости готовой продукции, значение и задачи этих методик.

Бухгалтерский учет, управленческий учет, себестоимость, готовая продукция, калькуляция, затраты

Короткий адрес: https://sciup.org/140273728

IDR: 140273728

Methods of accounting and management accounting of cost of finished products

The article discusses the main methods of accounting and management accounting of the cost of finished products, the importance and tasks of these types of techniques.

Текст научной статьи Методики бухгалтерского и управленческого учета себестоимости готовой продукции

Цель: определить роль бухгалтерского и управленческого учета в формировании информации о себестоимости готовой продукции.

При написании статьи использованы действующие законодательные, нормативно-правовые акты, регламентирующие порядок организации и ведения бухгалтерского и управленческого учета себестоимости готовой продукции в Российской Федерации, а также учебная и научная литература по данной теме и материалы интернет источников.

В ходе исследования применялись методы теоретического анализа, монографический метод, логический метод.

Системы бухгалтерского учета дают возможность реализовать функции не только финансового, но и управленческого учета.

После прохождения продукцией всех стадий производства она следует на склад для последующей продажи покупателям. Вследствие этого, бухгалтерская служба предприятия должна определить себестоимость готовой продукции.1

По утверждению д.э.н., проф. Ю.А. Бабаева2, стоимость остатков готовой продукции, числящейся на отчетную дату на складе, в бухгалтерском балансе входит в сумму, отражаемую по строке 1210 «Запасы». Можно отметить, что готовая продукция представляет собой составную часть запасов, общая величина которых складывается из (п. 20 Положение по бухгалтерскому учету (ПБУ) 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н):

-

- сырья и материалов;

-

- затрат в незавершенном производстве;

-

- готовой продукции, товаров и товаров отгруженных;

-

- расходов будущих периодов.3

П.С. Безруких 4утверждает, что, будучи составной частью материально-производственных запасов (п. 2 ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н), готовая продукция должна быть принята к учету по фактической себестоимости (п. 5 ПБУ 5/01). При выбытии она оценивается в соответствии с одним из выбранных для этого способов (п. 22 ПБУ 5/01), т. е. исходя из стоимости:

—каждой единицы;

—средней;

—первых приобретений.5

Обе эти процедуры оценки (на вход и на выход) влияют на ту стоимость, по которой остаток имеющейся в наличии готовой продукции отразится в бухгалтерском балансе (п. 24 ПБУ 5/01).

Готовая продукция учитывается по фактическим затратам исходя из реально понесенных расходов на ее изготовление, т.е. по фактической производственной себестоимости (п. 7 ПБУ 5/01).6Фактическая себестоимость готовой продукции может быть выявлена только после полного завершения и учета всех хозяйственных операций, т.е. в конце месяца или квартала. Поэтому для текущего учета движения готовой продукции используется плановая себестоимость, которая позволяет контролировать процесс производства и оперативно оценивать отклонения, возникающие в процессе производства (экономию или перерасход).7

В аналитическом учете разрешается применять учетные цены, в качестве которых может выступать:

-

- фактическая производственная себестоимость,

-

- нормативная себестоимость,

-

- договорные цены,

-

- другие виды цен.8

Выбор конкретного варианта учетной цены организация осуществляет самостоятельно и закрепляет в учетной политике.

Готовая продукция по мере ее изготовления принимается к учету на склад, что отражается проводкой по дебету счета 43 «Готовая продукция», предназначенного для учета этой продукции.

Для синтетического учета готовой продукции предназначены счета:

-

- счет 40 «Выпуск продукции (работ, услуг)»,

-

- счет 43 «Готовая продукция».

По мнению Вещуновой Н.Л. и Фоминой Л.Ф., отклонения в стоимости могут собираться 2 способами: на счете 40 «Выпуск продукции (работ, услуг)» или на отдельном субсчете счета 43 «Готовая продукция».9

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дебет 90 «Продажи» Кредит 43 «Готовая продукция» по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дебет 90 Кредит 40 либо Дебет 90 Кредит 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 «Выпуск продукции (работ, услуг)» для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дебет 43 Кредит 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 «Готовая продукция» оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45 «Товары отгруженные»: Дебет 45 Кредит 41 (43). Признание реализации впоследствии отразится проводкой Дебет 90 Кредит 45.10

На счете 45 учитываются, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.11

По мнению Ковалевой О.В. в налоговом учёте формировала стоимость готовой продукции отдельно от бухгалтерского т.к. есть различия в признании расходов, включаемых в себестоимость. То есть бухгалтерская себестоимость может не ровняться налоговой. При расчете налога на прибыль организации распределяют прямые расходы между остатками незавершенного производства, готовой продукции на складе, отгруженной, но не реализованной продукции и реализованной продукции. Учесть в целях налогообложения прибыли можно лишь те прямые расходы, которые приходятся на реализованную продукцию, представленные в таблице 1.12

Таблица 1. Бухгалтерский и налоговый учет товаров/запасов

|

Наименование |

Бухгалтерский учет |

Налоговый учет |

|

При реализации товаров |

|

|

|

Отгруженная, но не реализованная продукция, товары |

Пропорционально доле остатков отгруженной, но не реализованной продукции в общем объеме отгруженной продукции (в натуральных измерителях) |

По прямым расходам пропорционально доле остатков отгруженной, но не реализованной продукции в общем объеме отгруженной продукции (в натуральных измерителях), за минусом суммы прямых расходов, приходящихся на остаток ГП на складе |

|

Готовая продукция на складе |

|

По прямым расходам пропорционально доле остатков ГП в общем объеме выпущенной продукции (в натуральных измерителях) за минусом суммы прямых расходов, приходящихся на остаток НЗП |

Так как на счете 43 «Готовая продукция» остаток готовой продукции на складе отражается по плановой себестоимости, с большой долей вероятности можно утверждать, что неучтенные для целей бухучета расходы (остаток на счете 43) не совпадут с налоговыми прямыми расходами, которые должны быть распределены между реализованной продукцией и продукцией на складе просто потому, что состав затрат при расчете нормативной себестоимости продукции на счете 43 «Готовая продукция» может не совпадать с перечнем прямых расходов, утвержденных для целей налогообложения. В то же время часть учтенных на счете 40 «Выпуск продукции (работ, услуг)» отклонений фактической себестоимости продукции от плановой, списанных в состав расходов для целей бухучета, не должна учитываться в налоговом учете до периода реализации продукции, находящейся на складе, к которой данные отклонения относятся.13

Иными словами, можно подвести итог, что применение методики учета готовой продукции по плановой себестоимости приводит к необходимости отдельного налогового учета распределения прямых расходов для целей налогообложения прибыли из-за возникающих временных разниц в принятии затрат согласно ПБУ 18/02, которые определяются на конец отчетного периода как отклонения в оценке остатков готовой продукции и отгруженной, но не реализованной продукции в бухгалтерском и налоговом учете.

Рыночные механизмы заставляют экономических субъектов каждый день конкурировать между собой. В связи с этим хотелось бы отметить роль управленческого учета как элемента, обеспечивающего нормальную, бесперебойную работу предприятия. На сегодня, к сожалению, не все организации в полной мере используют возможности управленческого учета, в особенности, малый бизнес. Конечно, полностью не использовать управленческий учет также невозможно. Необходимо знать, какую продукцию закупить, в каком ассортименте, какую прибыль и расходы повлечет за собой тот или иной вид производства и продажи продукции. В итоге экономические субъекты в зависимости от масштабов производства, формы и вида организационной деятельности фиксируют эту информацию либо вручную на бумажном носителе, либо электронно в программах Microsoft office, ERP-системы (EnterpriseResourcePlanning – планирование корпоративных ресурсов), Treelogy (российская программа), Ирбис (комплексная система автоматизации) или любой другой программе. Однако каким бы образом не фиксировалась информация, необходимо выбрать ту систему управленческого учета, которая подойдет именно вашему предприятию.

Существует несколько видов классификаций систем управленческого учета:

-

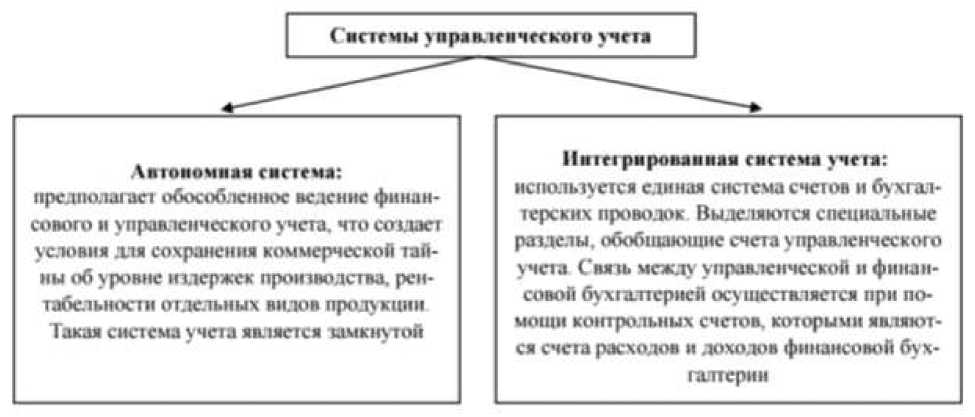

– по форме связи управленческой и финансовой бухгалтерии;

-

– по методу включения в себестоимость.

Предлагаем рассмотреть классификацию по форме связи управленческой и финансовой бухгалтерии (рисунок 1).14

Рисунок 1. Виды систем управленческого учета

Второй вид системы управленческого учета классифицируется по методам включения в себестоимость, каждый из которых имеет преимущества и недостатки (таблица 2).15

Таблица 2. Виды систем управленческого учета по методу включения в себестоимость

|

Метод включения в себестоимость |

Сущность метода |

Преимущества |

Недостатки |

|

Система учета по полной себестоимости |

Предназначена для оценки и анализа всех издержек организации, связанных с производством и реализацией продукции |

Полностью соответствует законам финансового учета и налогообложения. Адекватно оценивает продукцию независимо от завершения изготовления |

Считаются затраты, которые не связаны с производством продукции. Невозможность проведения анализа, контроля и планирования затрат вследствие неразде-ленности их по видам |

|

Метод включения в себестоимость |

Сущность метода |

Преимущества |

Недостатки |

|

Система учета «директ-костинг» |

Предназначена для планирования и анализа переменных затрат, остальные виды затрат списываются на финансовые результаты за отчетный период |

Позволяет снизить трудоемкость, упростить учет, досконально изучить взаимосвязь затрат, прибыли и объемов производства на любом предприятии. Позволяет быстро определить минимальную цену товара |

Сложность с разделением затрат на постоянные и переменные. Невозможность просчитать затраты налогового характера |

|

Система учета по фактической себестоимости |

Предусматривает оценку затрат организации по фактическим показателям (количеству и цене) |

Простота расчетов |

Не видно основных факторов производства. Не представляется возможным устранить потери. Лишняя работа по хозяйственному учету |

|

Система «стандарт-кост» |

Направлена на регулирование прямых затрат производства путем составления до начала производства стандартных калькуляций, учета фактических затрат и анализа выявленных отклонений от стандартов |

Выявление потерь, снижающих прибыльность дела. Прогноз затрат в бедующем. Минимум калькуляционных работ |

Не позволяет абсолютно точно рассчитать себестоимость заказов и отдельных видов продукции. Система не обеспечивает предприятие достаточной информацией для поиска путей эффективности и усовершенствования деятельности предприятия |

В мировой практике ни одна из перечисленных систем не применяется в чистом виде, имеет место интеграция различных управленческих систем, например, сочетание систем «стандарт-кост» и «директ-костинг». Такая интеграция при правильном соотношении с видом деятельности и объемами предприятия позволяет устранить минусы управленческих систем и наиболее полно представить информацию для дальнейшего принятия решений.

В России в настоящее время используются все три варианта управленческого учета, так как особенности ведения бизнеса и управления в разных организациях сильно различаются.

Все же для обеих форм деятельности управленческий учет является частью системы управления предприятием, из чего следует, что от эффективности его организации и функционирования в значительной мере зависит эффективность системы управления предприятием в целом.

Список литературы Методики бухгалтерского и управленческого учета себестоимости готовой продукции

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете" [Электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями и дополнениями отдекабря 2017 г) [Электронный ресурс] - доступ из информационно-правовой системы «Гарант».

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)» " [Электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте России 19.07.2001 N 2806) [Электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Электронный ресурс]: Утвержден Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н (ред. от 08.11.2010)- доступ из справочно-правовой системы «Консультант Плюс»

- Бабаев Ю.А. Бухгалтерский учет: учебник для вузов. - М.: ЮНИТИ-ДАНА, 2015. - с. 107-204.

- Безруких П.С. Бухгалтерский учет: учебник. - М.: Бухгалтерский учет, 2014. - с. 32-69.

- Вещунова Н.Л, Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. - М.: ПБОЮЛ Григорян А.Ф., 2013. - с. 84-113.

- Ковалева О.В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий. - Ростов-на-Дону: Феникс. - с. 33-127.

- Сабурова Л.В. Основные характеристики систем управленческого учета // Аграрное образование и наука. 2015. № 4, с.21-24

- Чистова А.С. Бухгалтерская и налоговая отчетность: особенности учета готовой продукции // Ростовский научный журнал. 2018. № 1. С. 349-354.