Методологические основы исследования налоговой политики государства

Автор: Самсонова В.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (62), 2021 года.

Бесплатный доступ

В данной статье изложены методологические основы исследования налоговой политики государства. Приведены определения налоговой политики. Изучены фазы налоговой политики. Рассмотрены основные цели налоговой политики, а так же принципы аналитического исследования.

Налоговая политика, система, финансовая политика, цели налоговой политики, анализ налоговой политики, методология

Короткий адрес: https://sciup.org/140289968

IDR: 140289968 | УДК: 336.02 | DOI: 10.46566/2500-4050_2021_62_150

Methodological basis of state tax policy study

This article presents the methodological foundations of the study of the tax policy of the state. Definitions of tax policy are given. The phases of tax policy have been studied. The main objectives of tax policy, as well as the principles of analytical research are considered.

Текст научной статьи Методологические основы исследования налоговой политики государства

Государственная налоговая политика, осуществляемая уполномоченными органами власти на всех уровнях управления страной, несомненно, относится к разряду сложных по своей структуре и значимых в социально-экономическом аспекте категорий.

Для российской экономической науки характерными являются следующие определения налоговой политики (табл. 1).

Таблица 1

Основные определения налоговой политики

|

Автор |

Определение |

|

Валинуров Т.Р.[2, С. 13] |

это система мер органов государственной власти и местного самоуправления, носящая императивно-депозитивный характер, являющаяся частью общей экономической стратегии государства, подразумевающая комплексное решение вопросов налогообложения в соответствии с исторически сложившимися интересами и целями конкретного государства» |

|

Черник Д.Г. [3, С. 44]. |

совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развитие экономики страны за счет перераспределения финансовых ресурсов» |

Приведенные определения налоговой политики не содержат особых противоречий в позициях ученых и характеризуются нетипичным для Российской науки единством мнений. При этом налоговая политика рассматривается как комплекс мероприятий, проводимых органами государственной власти с целью удовлетворения финансовых потребностей бюджета, а также решения задач косвенного государственного регулирования социально-экономических процессов в стране. Указанные меры являются не чем иным, как действиями государственных органов в налоговой сфере.

Исследование особенностей фискального государственного воздействия на рыночную среду, следует начать с уточнения понятий субъекта и объекта налоговой политики. Данные категории практически не исследуются в экономической литературе, так как в силу своей специфики не имеют особой практической значимости. Однако анализ их взаимосвязи является необходимым звеном в логической цепи наших будущих аналитических приемов, направленных на исследование налоговой политики.

Из определений налоговой политики, рассмотренных выше, вытекает, что ее безусловным субъектом является государство.

Таблица 2

Объекты налогообложения, установленные Налоговым кодексом РФ и соответствующие им объекты микроуровня налоговой политики

|

Налог |

Объект налогообложения, определенный НК РФ |

Результат проецирования объекта налоговой политики на микроуровень |

|

Налог на прибыль, НДФЛ, налоги на вмененный доход |

Прибыль от ведения коммерческой деятельности |

Прибыль от ведения коммерческой деятельности |

|

НДС |

Реализация товаров, а также ввоз их на территорию РФ |

Прибыль от ведения коммерческой деятельности |

|

Акцизы |

Реализация и передача подакцизных товаров |

Прибыль от ведения коммерческой деятельности |

|

Налог на имущество |

Движимое и недвижимое имущество |

Потенциальная прибыль от использования имущества |

1Составлено автором.

|

Земельный налог |

Земельный участок |

Потенциальная прибыль от пользования земельным участком |

|

НДПИ |

Добытые полезные ископаемые |

Прибыль от реализации добытых ископаемых |

Налоговая политика, как известно, является структурным элементом финансовой политики государства [11, С. 39]. Сущность ее раскрывается через следующие функциональные составляющие:

-

1) выработка научно обоснованной концепции развития финансов;

-

2) определение основных направлений использования финансов на перспективу и текущий период;

-

3) разработка путей реализации основных направлений использования финансов.

Соответственно, функциональными характеристиками налоговой политики, которая формирует фискальную сферу финансовой политики государства, должны быть:

-

1) разработка научно обоснованной концепции развития налогообложения;

-

2) определение основных направлений и задач налогообложения на перспективу и текущий период;

-

3) разработка путей реализации основных направлений использования налогов для регулирования параметров воспроизводства и решения задач налогообложения.

Основными целями налоговой политики являются: максимизация налоговых поступлений для обеспечения наибольшей доходности бюджета; создание "здорового" налогового климата для стимулирования экономического роста; поиск равновесной оптимизации первых двух целей. Однако в критические моменты развития экономико-политической действительности государство может воздействовать на более или менее сбалансированную налоговую систему, делая акцент в налоговой политике на сдерживающий или развивающий приоритет.

Итак, налоговая политика представляет собой специфическую фискальную деятельность государства, направленную на пополнение бюджета, а также и на решение задач косвенного налогового регулирования социально-экономических процессов в стране.

Обще признано, что методология, как наука, посвящена определению подходов, постановке задач и поиску эффективных способов достижения целей субъекта деятельности.

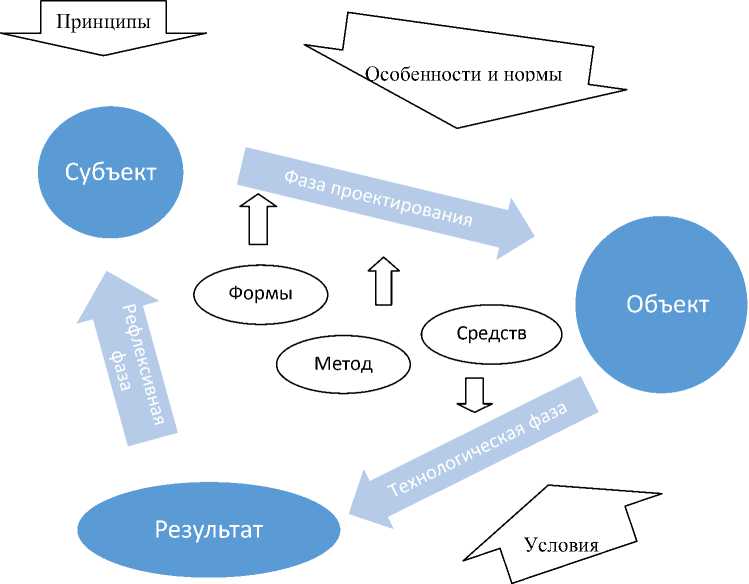

Если рассматривать творческую активность человека, как объект организации, то анализируемая деятельность представляет собой систему, имеющую сложную структуру (состоящую из таких элементов, как потребности, мотивы, методы, средства и конкретные действия), а процесс определения целей деятельности и способов их достижения, по сути, и является процессом упорядочивания данной системы. Таким образом, раскрывая определение методологии, мы предполагаем, что организация деятельности - это процесс создания и спецификации взаимосвязей между элементами деятельности и разработка соответствующих методов достижения её целей. Возникающая в результате целостность системы деятельности подразумевает наличие её логической и временной структуры.

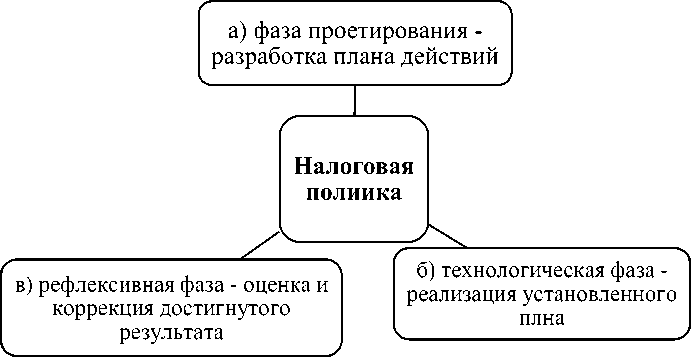

Элементами логической структуры являются: субъект, объект, формы, средства, методы деятельности и ее результат. Данная совокупность элементов присуща большинству существующих сегодня функциональных объектов и систем, а, следовательно, и проводимой государством налоговой политике. Для более полного исследования специфики протекающих в ходе осуществления деятельности процессов необходимо также учитывать характеристики, определяемые внешним воздействием на логическую структуру: принципы, особенности, нормы и условия деятельности [6, С. 14-16]. Временная структура, в свою очередь, подразумевает разделение процесса деятельности на дифференцируемые по содержанию фазы, стадии и этапы. Они последовательно сменяют друг друга и, как правило, обладают цикличным характером, в соответствии с чем процесс деятельности, частным проявлением которой является налоговая политика, разбивается на:

-

а) фазу проектирования - разработка плана действий, либо модели функционирования системы, то есть преобразование элементов налоговой системы и их функциональной направленности;

-

б) технологическую фазу - реализация установленного плана, что соответствует операционному проведению разработанных мероприятий налоговой политики на практике;

-

в) рефлексивную фазу - оценка и коррекция достигнутого результата, а также решение вопроса о начале нового цикла, то есть оценка накопленных налоговых поступлений и исследование особенностей процесса налогообложения в определенном налоговом периоде с целью выявления недостатков и противоречий действующей налоговой системы.

Рисунок 1 - Фазы налоговой политики2

-

2 Составлено автором.

Обобщая единство логического и временного аспекта организации деятельности, можно схематично изобразить структуру налоговой политики государства в форме следующей циклической последовательности (рис. 2).

Методология, как учение об организации деятельности, широко использует в своем аппарате столь универсальный и эффективный метод исследования – системный анализ. И, когда речь идет об этапах деятельностного цикла, имеется в виду проектирование систем, технология достижения целей их функционирования и рефлексивная оценка результата, достигнутого системой в разрезе степеней влияния на него отдельных ее элементов. При этом обязательной чертой данного метода является рассмотрение систем в их иерархической взаимосвязи: с одной стороны, как части более объемной вышестоящей системы и роли в достижении ею своих целей, а с другой – как управляющего стержня для систем следующего, более низкого, иерархического порядка, которые своей индивидуальной и соподчинённой функциональной направленностью обеспечивают реализацию «дерева целей».

Рисунок 2 - Структура цикла налоговой политики государства3

Методика проектирования систем, конечно же, в наиболее общем варианте, приобретающем определенные особенности в каждой конкретной ситуации и сфере, подробно разрабатывается в научных трудах системных аналитиков. Примеры этапов построения целенаправленных систем некоторыми из них представлены в табл.3.

Таблица 3

Этапы построения систем, соответствующие стадиям системного анализа решения проблемы 4

|

ЧернякЮ.И.[10, С. 20] |

|

3 Составлено автором.

4 Составлено автором.

|

|

|

ФедоренкоН.П. [8, С. 35] |

|

В качестве основы для проведения анализа фазы проектирования налоговой политики, можно использовать разделение на этапы, предложенное Новиковым А.М. (табл.4), поскольку, оно является наиболее логичным и базируется на тщательном анализе работ предшественников.

Таблица 4

Стадии и этапы фазы проектирования налоговой политики [5, С. 257] 5

|

Стадии |

Этапы |

|

Концептуальная стадия |

Выявление противоречий |

|

Формулирование проблем |

|

|

Определение проблематики |

|

|

Определение целей |

|

|

Выбор критериев |

|

|

Стадия моделирования |

Построение моделей |

|

Анализ и оптимизация моделей |

|

|

Выбор (принятие решения) |

|

|

Стадия конструирования |

Декомпозиция |

|

Агрегирование |

|

|

Исследование условий |

|

|

Построение программы |

|

|

Стадия технологической подготовки |

Преобразование условий |

|

Модификация средств |

Таким образом, с учетом особенностей проведения государством налоговой политики, можно выделить следующие стадии технологической и рефлексивной фаз.

Технологическая фаза:

-

1) осуществление налоговыми органами контроля за правильностью и своевременностью исполнения налогового законодательства налоговыми агентами и налогоплательщиками;

-

2) взаимодействие налоговых органов с неналоговыми исполнительно-административными структурами и банками;

-

3) составление отчетности для вышестоящих налоговых органов с

целью информационного обеспечения мероприятий налоговой статистики и внутриведомственного контроля за деятельностью налоговых инспекций.

Рефлексивная фаза:

-

1) аккумулирование статистических и отчетных данных:

-

а) о величине и структуре налоговых поступлений;

-

б) о результатах контрольной деятельности налоговых органов;

-

2) сопоставление результатов налоговой политики с ее целями и ожидаемыми прогнозными значениями:

-

а) оценка фискальной и социально-экономической

эффективности налоговой политики;

-

б) оценка результативности проведенных налоговыми органами контрольных мероприятий;

-

3) подведение итогов:

-

а) установление основных приоритетов совершенствования

налоговой системы;

-

б) составление «Основных направлений налоговой политики» на

предстоящий год и на прогнозный период последующих лет.

Внедрение мероприятий налоговой политики в социальноэкономическую практику производится с помощью создания налоговой системы государства и управления ею в будущем. Потому анализ методики проведения налоговой политики требует конкретизации понятия «налоговая система», которое будет использоваться нами в исследовании. Рассмотрим характерные для российской экономической науки определения налоговой системы (табл. 5).

Таблица 5

Основные определения налоговой системы

|

Автор |

Определение |

|

Майбуров И.А. [4, С. 68] |

основанное на определенных принципах целостное |

|

единство взаимосвязанных и взаимозависимых ее элементов: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов, налоговых администраций» |

|

|

Богданов Е.П. [1, С. 25]. |

система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования налогов и сборов» |

|

Ряховский Д.И. [7, С. 17]. |

совокупность взимаемых налогов, сборов, пошлин и других платежей, а также форм и методов их установления, взимания, отмены, уплаты и контроля» |

|

Ковалев В.В. [9, С. 97]. |

построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти» |

Каждое из рассмотренных определений имеет свою специфическую черту, которая вовсе не говорит об их истинности или ложности, придавая лишь «акцент», оттенок неизменной сути изучаемого объекта. Так, И.А. Майбуров раскрывает суть налоговой системы через выделение ее логически завершенных и функционально-определенных подсистем (налогового законодательства, налоговых органов и т.д.). Е.П. Богданов объединяет термином «правила» все организационные принципы, установки и институты, обеспечивающие нормальное функционирование налоговой системы.

Определение, предложенное В.В. Ковалевым, содержит, по нашему мнению, устаревшую трактовку сути налоговой системы, отождествляющую ее с понятием «системы налогов». Такая позиция многократно оспаривается и отвергается рядом ведущих современных исследователей с указанием на очевидную принадлежность налоговой системе, помимо совокупности налогов, также императивных и организационных установок и институтов, которым соответствует налоговое законодательство и налоговые органы.

Если мы спроецируем теорию методологии на данное определение, то придем к следующему выводу:

Налоговая система является результатом фазы проектирования налоговой политики, представляет собой сложное социальное образование, исполняет роль инструмента субъективного воздействия государства на воспроизводственный процесс посредством изъятия в бюджет части дохода налогоплательщиков.

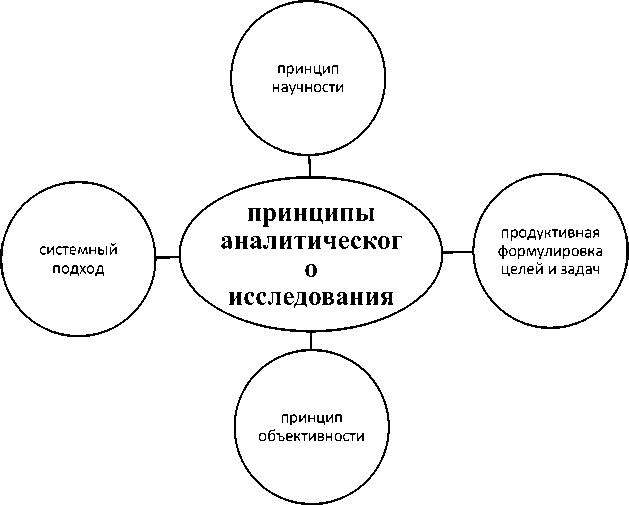

При проведении анализа налоговой политики мы руководствуемся следующими основными принципами аналитического исследования.

В качестве основных методов исследования, используемых в процессе анализа налоговой политики можно выделять: наблюдение, моделирование, анализ и синтез, научная абстракция, индукция и дедукция, исторический, логический, графический методы и др.

Рисунок 3 – Принципы аналитического исследования6

6 Составлено автором.

Итак, мы выявили суть понятия методологии, как учения об организации деятельности, а также определили его роль в процессе исследования налоговой политики государства, как специфической фискальной деятельности государства. На основе анализа общей логической структуры организации деятельности мы определили конкретные стадии и этапы, а также обозначили принципы и методы, которые могут быть использованы при осуществлении анализа налоговой политики государства.

Список литературы Методологические основы исследования налоговой политики государства

- Богданов Е.П. Налоги и налогообложение. Конспект лекций. – М.: Экзамен, 2010. – 160 с.

- Валинуров Т.Р. Сущность налоговой политики государства и содержание налогового механизма / Приложение к журналу «Современные наукоемкие технологии». – М.: ИД «Академия Естествознания». – 2010. – № 1. –с. 12-16.

- Налоги и налогообложение: учеб. для вузов: учеб. для бакалавров / под ред. Д.Г. Черника; М-во образования и науки Рос. Федерации. – М.: Юрайт, 2013. – 393 с.

- Налоги и налогообложение: учеб. пособие для вузов/ под ред. И.А. Майбурова; М-во образования Рос. Федерации. - 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2010. – 559 с.

- Новиков А.М., Новиков Д.А. Методология. -М.: СИНТЕГ, 2007. - 668 с.

- Новиков Д.А., Новиков А.М. Обучение основам методологии // Педагогика. – 2009. – № 7. – с. 11-17.

- Ряховский Д.И. Налоги и налогообложение: Учебное пособие. – М.: ЭКСМО, 2006. – 336 с.

- Федоренко Н.П. Системный подход к народнохозяйственному планированию. – М.: ЦЭМИ, 1972. – 618 с.

- Финансы: Учебник/ под ред. В.В. Ковалева. 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006. – 640 с.

- Черняк Ю.И. Системный анализ в управлении экономикой. – М.: Экономика, 1975. – 193 с.

- Шваков Е.Е. Финансы и кредит: учебно-методический комплекс (для студентов, обучающихся по специальностям: 080507 «Менеджмент организации», 080103 «Национальная экономика», 010502 «Прикладная информатика в экономике»). // Горно-Алтайск: РИО ГАГУ, 2009. – 228 с.