Методологические основы управления финансами предприятия

Автор: Нунян О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (12), 2014 года.

Бесплатный доступ

Статья посвящена исследованию методологии управления финансами предприятия. Систематизированы методы управления финансами предприятия, для наглядности, представленные в виде схемы. Предложены стратегии управления дебиторской задолженностью

Финансовое состояние предприятия, управление финансами предприятия, управление задолженностью, методы управления финансами предприятия

Короткий адрес: https://sciup.org/140108603

IDR: 140108603

Текст научной статьи Методологические основы управления финансами предприятия

Одним из условий эффективного функционирования бизнеса является его благоприятное финансовое состояние, которое характеризуется эффективным использованием ресурсов, достаточностью собственных средств, способностью своевременно и в полном объеме погашать свои обязательства, а также наличием перспектив получения прибыли.

Для достижения этих целей в рамках финансовой деятельности предприятие должно определить рациональные пропорции собственного и заемного капитала, построить механизм наиболее эффективного использования этих капиталов, соблюдать платежную дисциплину и обеспечить планомерное поступление и расходование денежных ресурсов.

Отражением реальных и потенциальных финансовых возможностей предприятия является его финансовое состояние, характеризующее конкурентоспособность, надежность и потенциал предприятия.

Проведение анализа финансового состояния важно в целях выявления «слабых» мест в управлении финансами компании, что позволяет своевременно разработать комплекс мер по их оздоровлению.

Следовательно, финансовый анализ можно считать одним из методов управления предприятием, целями которого являются: определение факторов, влияющих на финансовое состояние, выявление изменений показателей финансового состояния, оценка количественных и качественных изменений финансового состояния компании, оценка финансового положения на определенную дату, определение тенденций и перспектив изменения финансового состояния компании, разработка рекомендаций по укреплению финансовой устойчивости, обеспечению платежеспособности и росту рентабельности.22

Используя результаты анализа как основу для принятия управленческих решений, определяется круг наиболее эффективных приемов и методов управления ресурсами для достижения оптимальной ликвидности, платежеспособности, рентабельности и финансовой устойчивости компании.

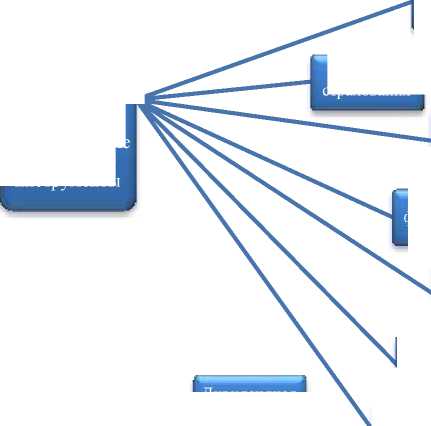

Все приемы и методы, применяемые в процессе управления финансами компании, условно можно разделить на три большие группы: общеэкономические, прогнозно-аналитические и специальные (рис. 1).

Общеэкономические методы управления финансами предприятия оперируют первичными финансовыми инструментами.

Финансовыми инструментами в рамках финансового механизма можно считать любой документ, из которого вытекает возникновение задолженности, при реализации которой предприятие будет обеспечено финансированием. К первичным финансовым инструментам можно отнести: дебиторскую и кредиторскую задолженность по текущим операциям, кредиты, облигации, акции и векселя.

Если говорить о дебиторской задолженности, как об одном из основных инструментов управления финансами предприятия, то её можно отнести к высоколиквидным активам организации, обладающим повышенным риском. Рост просроченной и безнадежной задолженности ведёт к увеличению затрат на обслуживание заемного капитала, повышению издержек организации, а значит, к уменьшению выручки, рентабельности, ликвидности оборотных средств, что негативно сказывается на финансовой устойчивости компании.

При управлении дебиторской задолженностью необходимо сосредоточить внимание на наиболее старых долгах, а также на более крупных суммах. Кроме того, важно изучить качество такой задолженности, выражаемой в её оборачиваемости и равной времени, прошедшему между отгрузкой товара и получением от покупателя денег, за проданный товар.

В зависимости от её характера задолженность бывает нормальная и просроченная или неоправданная.

Вследствие особенностей используемой системы расчетов за товары и услуги между хозяйствующими субъектами, при которой оплата за приобретённый товар поступает с отсрочкой, возникает нормальная задолженность.

Неоправданная (экономически неприемлемая) задолженность связана с нарушением платежной дисциплины покупателями и заказчиками, которые не оплатили в срок поставленную им продукцию. Причём, следует помнить, что увеличение размера просроченной задолженности может иметь негативное влияние на финансовый результат деятельности предприятия.

Методы 1 управления финансами предприятия

Система кассовых и расчетных операций

Система финансовых санкций

Трастовые, залоговые и трансфертные операции РТРМЯ 1 - расчета амортизационных

Общеэкономич еские (максимально регулируемые государством). Инструментарий: первичные финансовые инструменты

Система страхования

Кредитование и получение ссуд и займов

Специальные (частично регулируемые государством).

Инструментари й: вторичные финансовые инструменты -деривативы

Дивидендная политика

Факторинг и франчайзинг

Прогнозноаналитические (минимально регулируемые государством). Инструментар ий: расчетные финансовые показатели

Финансовое и налоговое планирование

Анализ

Прогнозировани е

Система налогообложе ния и др.

Фьючерсы и др.

Горизонтальный

Моделировани е

Вертикальный

Сравнительный

Факторный

Относительных показателей

Рис. 1 Методы управления финансами предприятия

Как показывает практика, управление кредиторской задолженностью также имеет немаловажное значение в процессе управления финансами, хотя, большинство фирм ограничиваются только управлением дебиторской задолженностью. В тоже время максимальная доля в составе кредиторской задолженности, как правило, принадлежит задолженности перед поставщиками и по банковским кредитам, которые становятся источниками финансирования деятельности предприятия.

Устойчивость бизнеса может оказаться под угрозой вследствие бесконтрольного увеличения кредиторской задолженности. Необходимо периодически анализировать структуру кредиторской задолженности одновременно с дебиторской, так как при выявлении дисбаланса между оборачиваемостью дебиторской и кредиторской задолженности, важным будет своевременное принятие мер по восстановлению равновесия и недопущению ухудшения финансового состояния организации.

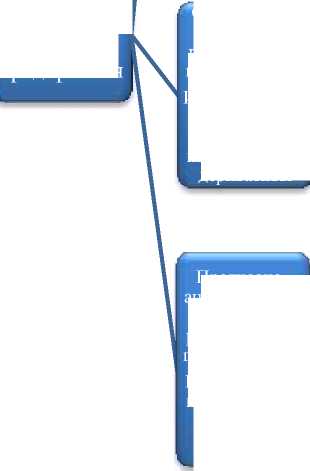

Управление дебиторской задолженностью должно основываться на выборе одной из трех возможных стратегий, для наглядности схематично представленных на рисунке 2.

Управление дебиторской задолженностью

Сбалансированная стратегия

Ограничительная стратегия

Ужесточение условий договоров, минимальная отсрочка, снижение продаж, работа только с проверенными клиентами, снижение риска неплатёжеспособности

Средний уровень дебиторской задолженности, средняя доходность, средний риск

Мягкая стратегия

Рост реализации, рост дебиторской задолженности, увеличение риска неплатежеспособности и доли сомнительных долгов

Рис. 2 Стратегии управления дебиторской задолженностью

Выбор ограничительной стратегии обусловлен ужесточением инкассационной и кредитной политики предприятия, т.е. договоры заключаются на более жестких условиях, как правило, только с проверенными клиентами. В связи с сужением круга покупателей снижается объем реализации, но при этом происходит снижение риска неплатёжеспособности и безнадежных долгов.

Сбалансированная стратегия предполагает предоставление среднерыночных стандартных условий договоров, что вызывает умеренный размер объема реализации, средний уровень дебиторской задолженности и соответственно, средний риск возникновения сомнительных долгов.

При мягкой стратегии с максимальным ростом реализации растет размер дебиторской задолженности, а значит, увеличивается риск неплатежеспособности и доля сомнительных долгов в общей сумме задолженности.

В рамках выбранной стратегии предприятие устанавливает кредитную политику, представляющую комплекс решений по определению стандартов кредитоспособности покупателей, срока действия предоставляемого им товарного кредита, порядка погашения задолженности и предлагаемых 23 скидок.

Формируя условия кредитной политики организации целесообразно учитывать уровень своей конкурентоспособности в текущих экономических условиях, особенности реализуемого товара и соотношение выгод с издержками от предоставления кредита.

Общность общеэкономических методов состоит в ограничении вариабельности их применения, в связи с тем, что основные параметры, как и возможность или обязательность их применения устанавливается на законодательном уровне в рамках системы государственного управления экономикой страны.

Часть таких методов управления финансами предприятия ориентирована на бухгалтера компании, который выбирает варианты их применения в рамках общей финансовой стратегии предприятия.

Например, в функционал бухгалтера входит выбор того или иного метода амортизации, который положительно влияет на финансовые результаты и представление имущественного и финансового потенциала организации. Такая же ситуация складывается и при выборе системы налогообложения хозяйственной деятельности предприятия, ведь при оптимально подобранной форме налогообложения хозяйствующий субъект может существенно уменьшить свое налоговое бремя, что также не может не повлиять на прибыльность работы фирмы.

Чуть менее централизованно-регулируемой является группа специальных методов управления финансами. К ним относятся: дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т. п. В основе многих из этих методов лежат производные финансовые инструменты (деривативы). К деривативам относятся финансовые инструменты, удовлетворяющие определенным характеристикам:

-

- стоимость зависит от определенной процентной ставки, котировки акций, цены товара, валютного курса, индекса цен или курсов, кредитного рейтинга или индекса, других переменных (иногда называемых базисными);

-

- не требует первоначальных вложений, либо такие вложения

необходимы в размере, меньшем, чем при использовании других

23Ю.Бригхем Энциклопедия финансового менеджмента – М. РАГС 1998г., с. 425

инструментов, которые аналогичным образом реагируют на изменения рыночных факторов;

-

- расчеты по нему производятся на определенную дату в будущем.

К прогнозно-аналитическим методам управления финансами относятся: финансовое и налоговое планирование, прогнозирование, моделирование и различные виды анализа, который, как уже было сказано ранее, является базой для принятия управленческих решений.

Прогнозирование, как один из методов финансового менеджмента, не только помогает рассчитать ориентиры для критериев, имеющих количественное измерение, но и работает в качестве метода выявления оптимальных вариантов действий.

Наибольшее распространение получили следующие методы прогнозирования: методы экспертных оценок, методы обработки пространственных, временных и пространственно-временных совокупностей; а также методы ситуационного анализа и прогнозирования.

Кроме того, в рамках данного направления применяется группа методов теории принятия решений, назначение которых состоит в обосновании управленческих решений. Данные методы основаны на опыте и интуиции аналитика, а также необходимости и целесообразности учета некоторых ограничений, предусматриваемых используемым инструментарием и условиями внешней среды. К основным методам в данной группе относятся: методы имитационного моделирования, метод построения дерева решений, метод анализа чувствительности.

Использование моделирования в финансовом менеджменте представляет собой составление образа или аналога исследуемого объекта, процесса или явления, используемого в качестве его «заместителя» или «представителя». Широкое распространение на практике получили дескриптивные, нормативные и предикатные модели, жестко детерминированные и стохастические модели, балансовые модели и др.

Дескриптивные модели (DescriptiveModels), к которым относится построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности, являются основными для оценки имущественного и финансового состояния предприятия.

Предикатные модели (PredictiveModels) используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели (NormativeModels) позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются, в основном, во внутреннем финансовом анализе. Их сущность сводится к формированию определенных группировок и аналитических разрезов (например, по технологическим процессам, видам изделий, центрам ответственности), последующему установлению нормативов по выбранным статьям доходов и расходов и анализу отклонений фактических данных от этих нормативов.

В системе финансового менеджмента разработаны некоторые паллиативные варианты моделей, содержащие ключевые признаки каждой из приведенных трех групп моделей. Для примера можно упомянуть о прогнозной отчетности (ProFormaFinancialStatements) как модели ожидаемого состояния фирмы. В каждой из этих ситуаций построение прогнозной отчетности осуществляется в рамках имитационного моделирования, т. е. построения отчетности в контексте различных вариантов развития событий, описываемых теми или иными значениями ключевых параметров.

Подводя итоги, можно сказать, что трудно переоценить важность и необходимость управления финансами организации, представляющей собой подбор и применение наиболее эффективных методов управления ресурсами для достижения предприятием своих стратегических целей. Ведь только обдуманное и обоснованное управление финансовой деятельностью является залогом успешности бизнеса. И наоборот, отсутствие или недостаток внимания к управлению финансами организации может привести к её убыточности, а в дальнейшем и к банкротству.