Методологические подходы к оценке эффективности инновационной деятельности

Автор: Донец Олег Васильевич, Майданевич Петр Николаевич

Журнал: Вестник Омского государственного аграрного университета @vestnik-omgau

Рубрика: Экономические и социально-гуманитарные науки

Статья в выпуске: 4 (20), 2015 года.

Бесплатный доступ

В статье проведен анализ и выполнена оценка известных методик оценки эффективности инновационной деятельности. Обосновано, что ее экономический эффект оценивается прибылью от реализации инновационной продукции, внедрения изобретений и улучшения использования производственных мощностей. Рекомендовано на основе международного практического опыта экономическую оценку эффективности используемых инноваций проводить по тем же показателями, что и оценку инновационных проектов, сравнивая прогнозируемые (плановые) и фактические результаты. Общим принципом для оценки эффективности инновационной деятельности рекомендовано сопоставление финансового результата и затрат за расчетный период времени. При оценке согласно рекомендациям ЮНИДО (Организации Объединенных Наций по промышленному развитию) следует использовать показатели, которые основываются на учетных (не учитывают фактор времени) и дисконтированных оценках (фактор времени учитывается). В работе приведены формулы расчета показателей экономической эффективности инновационной деятельности: период окупаемости инновационного проекта (Payback Period), учетная норма рентабельности (Accounting Rate of Return), экономическая добавленная стоимость (Economic Value Added), чистая приведенная стоимость или чистый приведенный доход (Net Present Value), индекс рентабельности или индекс доходности (Profitability Index), внутренняя норма прибыли или внутренняя норма доходности (Internal Rate of Return), дисконтированный период окупаемости (Discounted Payback Period DPP), чистая терминальная стоимость (Net Terminal Value). Кроме описания формул расчета указанных показателей, приведено и логическое обоснование их использования при оценке эффективности инновационных проектов.

Экономическая эффективность, эффект, инновационная деятельность, инновационный проект, методика, показатель

Короткий адрес: https://sciup.org/142199090

IDR: 142199090 | УДК: 330.341.1.003.13:001.8

Methodological approaches to evaluation the effectiveness of innovation

The article analyzes and the estimate of known techniques evaluate the effectiveness of innovation. It is proved that the economic effect of innovation is estimated profit from the sale of innovative products, introduction of inventions and improvements in capacity utilization. It recommended based on international experience economic assessment of effectiveness of the innovation carried out by the same parameters as the assessment of innovative projects, comparing the predicted (planned) and actual results of innovation. The general principle for evaluating the effectiveness of innovation recommended a comparison of the financial results and expenses for the accounting period. In assessing the effectiveness of innovation it is recommended according to the recommendations of UNIDO (United Nations Industrial Development Organization) to use the indicators to assess the effectiveness of innovation, which are based on accounting estimates (not take into account the time factor) and discounted estimates (take into account the time factor). The paper presents the formula of calculating the cost-effectiveness of innovative activity: The payback period for an innovation project, accounting rate of return, economic value added, net present value, profitability index, internal rate of return or IRR, discounted payback period (DPP), net terminal value. In addition to describing the formulas for calculating these indicators in the work and provides the rationale for the use of these indicators to assess the effectiveness of innovative projects.

Текст научной статьи Методологические подходы к оценке эффективности инновационной деятельности

Начало XXI в. характеризуется глубоким влиянием научно-технического прогресса на развитие общества, который обусловил его коренные изменения. Темпы нововведений распространяются настолько быстро, что человечество едва успевает к ним приспосабливаться [1, с. 449–451].

Ускоряются темпы промышленного производства, создаются принципиально новые технологии, товары и услуги. Высокоразвитые страны мира быстрыми темпами сокращают ресурсозатраты производства и развивают высокотехнологические интеллектуальные отрасли. Начиная со второй половины ХХ в., валовое производство товаров и услуг в мире удваивается каждое 15 лет, а сроки удвоения сокращаются [2].

Важной составляющей технологического роста общества является резкий рост населения мира, как следствие, значительное увеличение потребности в производстве продуктов потребления, капиталовложений в инфраструктуру и альтернативные источники энергии. Только потребление человечеством энергоресурсов в мире сегодня увеличилось по сравнению с началом столетия в 10 раз [3].

Изменения коснулись процессов транснационализации, обеспечивая углубление мирового разделения труда и резкий рост текучести рабочей силы. Так, в Европе показатель миграции рабочих кадров в производственной сфере в среднем 25–35% в год [2].

Эти изменения коренным образом преобразовали также интеллектуальную среду человечества, ускорив процессы инновационной трансформации общества [4].

Объекты и методы

Исходя из того, что инновационная деятельность является краеугольным камнем развития современного общества, проблемы оценки инновационных достижений в современных условиях приобретают особую актуальность [1, с. 457]. Эти проблемы важны и на уровне предприятий, регионов, и на уровне управления национальной экономикой.

Цель работы – проведение анализа и обобщение основных принципов, на которых базируются методики исследования эффективности инновационной деятельности, а также анализ и выбор наиболее эффективных методик оценки.

Вопросам методологии оценки эффективности инновационной деятельности посвящены научные исследования Л. Антонюка, И. Балабанова, В. Беренса, А. Волкова, П. Гардинера, А. Герасимова, У. Тучной, М. Денисенко, П. Друкера, П. Завлина, С. Захарина, С. Илья-шенко, Н. Краснокутской, Я. Крупки, Б. Литвина, А. Пересады, Р. Ратвела, Х. Ригса, В. Савчук, Б. Твисса, Т. Товта, Т. Туминой, Х. Хартмана, И. Шумпетера, Г. Черноивановой и др.

Результаты исследований

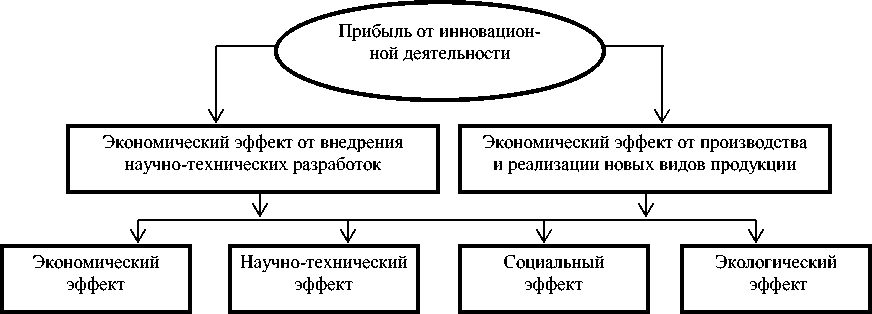

Для оценки эффективности инновационной деятельности применяются разные методологические подходы к определению ее критериев и системы показателей. Так, в зависимости от сферы применения различают экономический эффект, полученный от внедрения научнотехнических разработок в производство и от использования новых видов продукции (рис. 1).

Оценка эффективности инновационной деятельности рассчитана на получение эффекта в одном из экономических измерений – материальном, денежном или социальном, которые могут быть выражены через повышение качества продукции, сокращение времени производства и обращения товаров, высвобождение или экономию ресурсов и т.п.

-

- прибыль от лицензионной деятельности;

-

- прибыль от патентов, изобретений;

-

- прирост объемов продаж;

-

- улучшений использования производственных мощностей;

-

- сокращение сроков окупаемости инвестиций;

-

- сокращение сроков капитального строительства;

-

- улучшение ресурсов (рост продуктивности труда, повышение фондоотдачи, ускорение оборачиваемости оборотных средств)

-

- количество зарегистрированных авторских свидетельств;

-

- увеличение доли новых информационных технологий;

-

- увеличение доли новых прогрессивных технологических процессов;

-

- повышение коэффициента автоматизации производства;

-

- повышение организационного уровня производства и труда;

-

- рост количества публикаций (индекс цитирования);

-

- повышение конкурентоспособности товаров на рынках развитых стран

|

– уменьшение нарушений экологичности и эргономичности производства |

Рис. 1. Система показателей эффективности инновационной деятельности [5, 6]

Как правило, экономический эффект инновационной деятельности оценивается прибылью: от реализации инновационной продукции; внедрения изобретений, полезных моделей;

улучшения использования производственных мощностей. К системе показателей предъявляются требования, которые должны:

-

1) формироваться на основе ретроспективного анализа производственно-хозяйственной деятельности минимум за 3–5 лет;

-

2) отображать все аспекты финансовой деятельности организации и быть выраженными абсолютными, относительными и удельными величинами [7].

В общем виде экономическая эффективность инновационной деятельности определяется сравнением результатов деятельности с расходами, которые обеспечили их достижение. Поэтому для оценки на практике используют систему показателей, широко освещенных в литературе [8–15], отображающих соотношение расходов и выгод, которые будут получены от реализации инноваций, и эффективность инновационных проектов как с точки зрения интересов всего национального хозяйства, регионов и отраслей производства, так и самих предприятий [1, с. 458].

Экономическая оценка эффективности используемых инноваций проводится по тем же показателями, что и оценка инновационных проектов, сравниваются прогнозируемые и фактические результаты внедрения инноваций. Кроме того, анализируют эффективность инноваций по показателям прибыльности, ликвидности, платежеспособности. Совокупная экономическая оценка инноваций используется и для дальнейшего проектирования, прогнозирования инновационной деятельности предприятия.

Общим принципом для оценки эффективности принято сопоставление результата и затрат на расчетный период времени. Таким образом можно рассчитать интегральный эффект – величину изменения затрат на расчетный период, приведенных к одному, обычно начальному году, т.е. с учетом результатов и расходов:

3„=Z(P/-3,)of

~ и , (1)

где T p – расчетный год; P t – результат в t-й год; З t – инновационные затраты в t-й год; α t – коэффициент дисконтирования (дисконтный множитель). Следовательно, Э И – интегральный чистый доход.

В каждом конкретном случае при оценке общей эффективности инновационного проекта необходимы сопоставления полученных результатов с результатами от применения других, аналогичных по назначению вариантов инноваций, но общим принципом оценки эффективности является именно сопоставление результатов и расходов, поэтому согласно рекомендациям ЮНИДО (Организации Объединенных Наций по промышленному развитию) в мировой практике применяются показатели оценки эффективности инновационной деятельности, которые можно разделить на две группы [5, 16, 17]:

-

1) основанные на учетных оценках (не учитывают фактор времени);

-

2) дисконтированных оценках (учитывают фактор времени) (рис. 2).

Рис. 2. Показатели эффективности инновационных проектов [18]

Рассмотрим методики расчетов и экономическую сущность приведенных показателей.

Период окупаемости инновационного проекта (Payback Period, PP) – это количество периодов, за которые инвестиционные расходы на инновационный проект полностью пере-кроются доходами. Показатель PP рассчитывается по формуле

рр =—, ,

где І – размер инвестиций; CF t – ожидаемые денежные потоки за t периодов.

Учетная норма рентабельности (Accounting Rate of Return, ARR) характеризует отно- шение среднего размера чистой прибыли к среднему размеру инвестиций

PN ^x(.IC*RV)

ARR

где PN – среднегодовая прибыль от проекта; IC – величина базовой инвестиции; RV – величина остаточной стоимости активов.

Критерий ARR, так же как и РР, не учитывает фактора времени и считается малопригодным для анализа инвестиционных проектов и составления бюджета капиталовложений.

Главный недостаток трех вышеприведенных показателей – отсутствие учета фактора времени, поэтому их используют преимущественно для ориентировочных оценок по кратко- срочным инновационным проектам.

Чистая приведенная стоимость (Net Present Value, NPV, или чистый приведенный доход) – сумма, на которую продисконтированные чистые денежные потоки превышают про-дисконтированные инвестиционные затраты за весь срок реализации инвестиционного проекта. По экономическому содержанию – это продисконтированная прибыль, которую получит инвестор после реализации инвестиционного проекта. Для неординарных денежных потоков используется формула расчетов NPV

NPV = У"- CF^ ^^^l+dY ,

где CF i – чистые денежные потоки в i-м году; I i – инвестиционные расходы в i-м году; d – ставка дисконта; i – порядковый номер года расчетного периода; n – количество лет.

Логика применения критерия NРV для оценки проекта следующая: если NPV > 0, то проект считается прибыльным; если NPV = 0, то доходы от инновационного проекта равны расходам на его внедрение, но можно ожидать рост объемов обновленного производства; если NPV < 0, то доходы от инновационного проекта меньше расходов и проект рекомендуется отклонить.

Индекс рентабельности (Profitability Index, PI, или индекс доходности) – это отношение продисконтированных (приведенных) чистых денежных потоков от инновационного проекта к продисконтированным (приведенным на ту же самую дату) инвестиционным расходам. Он характеризует величину дохода, приходящегося на единицу инновационных расходов, рассчитывается по формуле

^*^ - . (5)

Логика применения показателя РI: если PI > 1, проект является эффективным и его принимают; если PI < 1, проект следует отклонить.

Внутренняя норма прибыли (Internal Rate of Return, IRR, или внутренняя норма доходности) – такая ставка дисконтирования, при которой полученные продисконтированные чис- тые денежные потоки от инновационного проекта равняются продисконтированным инве-

стиционным расходам. Фактически это такая учетная ставка, при которой NPV равняется ну-

лю и рассчитывается по формуле

мру = У” л* г — z^z— q

(1+/ЯЯ)*

Чем больше величина IRR, тем значимее становится эффект от инновационного проекта. Логика применения показателя IRR такова: если IRR > CC, проект принимается; если IRR < CC, проект рекомендуется отклонить в связи с его убыточностью (CC – стоимость капитала или соответствующего источника средств).

Для нахождения IRR надо решить уравнение (6) относительно IRR. Это можно сделать несколькими способами, а именно:

-

1) методом пробных расчетов (то есть подбором значения NPV при разных дисконтных ставках до выполнения равенства);

-

2) графическим методом (по оси абсцисс проставляют значение учетной ставки, а по оси ординат – значения NPV в денежном выражении; точка пересечения полученной прямой с осью абсцисс укажет значение IRR);

-

3) методом линейной интер- или экстраполяции. Для расчетов IRR данным методом необходимо определить NPV при двух разных дисконтных ставках, а потом воспользоваться формулой

^-41

NP^-NPV.

IRR = ^ + NPVX X

где NPV1, NPV2 – это чистый приведенный доход от разных ставок (NPV 1 > NPV 2 ); d1, d2 – учетные ставки (d 1 < d 2 ).

Дисконтированный период окупаемости (Discounted Payback Period DPP) – период вре- мени, за который продисконтированные чистые денежные потоки от инвестиционного про- екта перекроют продисконтированные инвестиционные расходы на этот проект. DPP можно определить по формуле yn ^i^i

DPP = j

^^Cj

Ц*4))*1

При этом значення Сj та Cj + 1 должны удовлетворять условию p V*n 4 p .

Чистая терминальная стоимость (Net Terminal Value, NTV) – сумма, на которую приведенные к моменту конца реализации проекта чистые денежные потоки превышают приведенные на тот же момент времени инвестиционные затраты за весь срок реализации проекта.

Показатель NTV дает прогнозную оценку роста экономического потенциала предприятия на конец срока действия проекта. Критерии NPV и NTV взаимообратные: в основе NPV лежит операция дисконтирования, а в основе NTV – операция накопления (наращение). При расчетах данного показателя особое внимание следует уделить нумерации лет, ведь для NTV нумерация лет будет обратной относительно NPV.

Рассчитать NTV можно по формуле

NTV = X (1 + X (1 + t^

, ( 0)

где i – процентная ставка, которая рассчитывается через ставку дисконтирования.

Логика применения показателя NTV следующая: если NTV > 0, то проект рекомендуют к принятию; если NTV < 0, проект следует отклонить; если NTV = 0, доходы от инвестиционного проекта равны расходам.

Обобщая характеристики указанных показателей, важно указать: показатели NPV, NTV, IRR, PI, CC связаны очевидными соотношениями, если NPV > 0, то NTV > 0, IRR > CC и РІ > 1; если NPV < 0, то NTV < 0, IRR < С и PI < 1; если NPV = 0, то NTV = 0, IRR = СС и PI = 1.

Заключение

Исследования и анализ методик определения экономической эффективности результатов инновационной деятельности позволяют сделать вывод: современные методологические подходы к оценке эффективности инновационной деятельности формируют отдельную, довольно сложную по количеству подходов и методов сферу экономического знания, которая выходит далеко за границы инвестиционного анализа. Учитывая особенности представленных методологических подходов, можно утверждать об их целесообразности использования лишь в условиях деятельности промышленного предприятия.

Приведенные наиболее важные факторы при методологических подходах к оценке инновационной деятельности и проектов и основные показатели, которые, на наш взгляд, целесообразно применять для выполнения расчетов экономической эффективности инновационной деятельности, могут быть эффективно использованы только при условии активной и деятельной инвестиционной политики.

Список литературы Методологические подходы к оценке эффективности инновационной деятельности

- Iнновацiйний менеджмент: учеб. пособие/пiд ред. Н.В. Краснокутської. -К.: КНЕУ, 2003. -504 с.

- Тоффлер, Э. Шок будущего = Future Shock, 1970/Э. Тоффлер; пер. с англ. -М.: АСТ, 2008. -560 с.

- Лапко, О. Iнновацiйна дiяльнiсть в системi державного регулювання/О. Лапко. -К.: IЕП НАНУ, 1999. -254 с.

- Белл, Д. Грядущее постиндустриальное общество. Опыт социального прогнозирования/Д. Белл; пер. с англ. -Изд. 2-е, испр. и доп. -М.: Academia, 2004. -788 с.

- Общая оценка эффективности инновационной деятельности. -. -Режим доступа: http://textb.net/105/62.html/-Загл. с экрана.

- Инновационный менеджмент -. -Режим доступа: http://kurs.ido.tpu.ru/courses/innov_manag/tema5/tema5.htm.

- Электронный дистанционный курс «Инновационный менеджмент». -. -Режим доступа: http://kurs.ido.tpu.ru/courses/innov_manag/content.html.

- Завлин, П.Н. Оценка эффективности инноваций/П.Н. Завлин, А.В. Васильев. -СПб.: Бизнес-Пресса, 1998. -165 с.

- Инновационный менеджмент: cправ. пособие/под ред. П.Н. Завлина, А.К. Казанцева, Л.Э. Миндели. -2-е изд., перераб. и доп. -М.: ЦИСН, 1998.

- Инновационный менеджмент: учебник/под ред. С.Д. Ильенковой. -М.: Банки и биржи: ЮНИТИ, 1997. -327 с.

- Ковалев, Г.Д. Основы инновационного менеджмента: учеб. для вузов/под ред. проф. В.А. Швандара. -М.: ЮНИТИ-ДАНА, 1999. -208 с.

- Румянцева, З.П. Менеджмент организации: учеб. пособие/под ред. З.П. Румянцевой, Н.А. Соломатина. -М.: ИНФРА-М, 2006. -528 с.

- Основы инновационного менеджмента: теория и практика: учеб. пособие/под ред. П. Завлина. -М.: Экономика, 2000. -475 с.

- Инновационный менеджмент: учебник/под ред. С.Д. Ильенковой. -3-е изд., перераб. и доп. -М.: 2007. -335 с.

- Экономика инноваций: учебник/под ред. В.Я. Горфинкель, Т.Г. Попадюк. -2-е изд., перераб. и доп. -М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. -336 с.

- Iнновацiйний менеджмент. Комплексне оцiнювання ефективностi iнновацiйної дiяльностi пiдприємства. Основнi принципи вимiрювання ефективностi iнновацiйної дiяльностi. -. -Режим доступа: http://subject.com.ua/economic/innovative/18.html.

- Смирнова, А.Н. Особенности оценки эффективности инновационной деятельности предприятия. -. -Режим доступа: http://www.ibl.ru/konf/070411/22.html.

- Iнновацiйний менеджмент. Основнi показники економiчної ефективностi iнновацiйних проектiв. -. -Режим доступа: http://subject.com.ua/economic/innovative/18.html.