Методологические подходы к оценке стоимости человеческого капитала фирмы

Автор: Черноталова Е.В.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 7, 2013 года.

Бесплатный доступ

В работе представлены результаты изучения различных методологических подходов, применяемых для оценки человеческого капитала.

Человеческий капитал, количественные и качественные оценки человеческого капитала, затратный, сравнительный, доходный, экспертный метод

Короткий адрес: https://sciup.org/14083136

IDR: 14083136 | УДК: 331

Methodological approaches to the cost assessment of the firm human capital

The research results of the various methodological approaches used for human capital assessment are presented in the article.

Текст научной статьи Методологические подходы к оценке стоимости человеческого капитала фирмы

Основа любой фирмы – человек. Для фирмы важны не только люди, умеющие с успехом генерировать новые идеи и вдохновлять на их исполнение, но и степень общей вовлеченности сотрудников в деятельность организации.

Сегодня человеческий капитал выступает главным фактором повышения конкурентоспособности фирмы. В связи с этим инвестиции в человеческий капитал являются неотъемлемым элементом успешного ее развития. В век информации главным ресурсом в использовании конкурентных преимуществ и обеспечении качественных параметров экономического роста выступает ее персонал [1]. Человеческий капитал можно определить как совокупность врожденных способностей, дарований, творческого потенциала, моральнопсихологического и физического здоровья, а также накопленных и усовершенствованных знаний и профессионального опыта. Все эти компоненты необходимы для целесообразной деятельности в той или иной сфере общественного воспроизводства, приносящей доход их обладателю.

Развитие, накопление и использование способностей человека к труду уже два с лишним века интересуют экономистов-теоретиков. Уже В. Петти, А. Смит, Дж.С. Милль и К. Маркс включали развитые полезные способности человека в понятие основного капитала [10]. Такие известные экономисты, как Жан-Батист Сэй, Джордж Маккуллох, Нассау Сениор, Вальтер Рошер, Генри Маклеод, Леон Вальрас, Иоганн фон Тюнен, Ирвин Фишер, считали возможной и полезной трактовку человека как основного капитала. Для оценки величины человеческого капитала использовались методы "стоимости производства" и "капитализации заработков" (или их комбинации).

Тем не менее в настоящее время единой методики оценки человеческого капитала не существует. Известны различные точки зрения авторов, которые можно кратко изложить следующим образом: человеческий капитал как сложная экономическая категория имеет качественные и количественные характеристики.

Качественные характеристики человеческого капитала обычно оцениваются экспертным методом. В этом случае оценке подвергаются показатели, характеризующие как индивидуальные особенности конкретного работника, так и свойства работников предприятия в совокупности. У работника стараются оценивать способность нестандартно мыслить, использовать навыки и опыт в сочетании с интуицией и др. Вклад персонала в общие результаты фирмы определяется по следующим направлениям:

-

• вклад в развитие новых научных направлений;

-

• вклад в увеличение доходов предприятия;

-

• вклад в развитие отношений с заказчиками;

-

• вклад в координацию деятельности подразделений;

-

• вклад в успешное выполнение линейных функций [5].

Для каждого направления определяются весовые коэффициенты. Порядок расчета включает в себя три стадии:

-

1. Определение ключевых показателей, идентифицирующих вклад работника в капитал знаний предприятия.

-

2. Установление весовых долей (коэффициент значимости) для каждого показателя исходя из того, насколько часто каждый показатель проявляется у аттестуемого.

-

3. Определение балльной шкалы для оценки каждого показателя [18].

Затем анализируются полученные результаты и определяется средний балл по каждому работнику. Данные значения сравнивают с эталонными, полученными эмпирическим методом (путем суммирования всех баллов по всем качественным показателям). Экспертный подход включает в себя различные модификации и является необходимым составляющим оценки человеческого капитала.

Что касается количественной оценки величины человеческого капитала, то здесь используется метод "стоимости производства", восходящий к А. Смиту, который заключается в оценивании реальных затрат на "производство человека" (чистого расхода средств существования) [15]. С другой стороны, применяется метод "капитализация заработков", который восходит к В. Петти и заключается в оценке настоящей (приведен- ной к настоящему моменту времени) ценности будущего потока доходов индивидуума (чистого или валового дохода) [22]. У. Фарр, Э. Энгель, Т. Витстейн разработали методы экономической оценки человека, практически применимые в сфере страхования жизни. Американские экономисты Л. Дублин и А. Лотка усовершенствовали методику Т. Витстейна и Э. Энгеля и сделали её пригодной для оценки как величины человеческого капитала, так и его компонентов.

Экономические оценки человеческого капитала стали широко использоваться как на микроэкономическом, так и макроэкономическом уровне для определения величины национального богатства, потерь общества от войн, болезней и стихийных бедствий, в сфере страхования жизни, выгодности инвестиций в образование, здравоохранение, миграцию и для многих других целей [12].

Оценка человеческого капитала достаточно затруднена, поскольку данная категория имеет целостный, интегративный характер. В нем присутствует антропологическая составляющая, отражающая единство в человеке социального и биологического, общественного и индивидуального. По структурным составляющим человеческого капитала можно охарактеризовать и отдельного индивида, и социальную группу, и страну в целом. Показатели, касающиеся материальной и духовной сторон развития индивида или общества, также рассматриваются в единстве. Было бы неверно в ущерб одной недооценивать или переоценивать значение какой-либо другой стороны [2].

Общепринято, что для расчета экономической эффективности вложений средств в человеческий капитал на уровне страны необходимо учитывать жизненно важные показатели, характеризующие социальноэкономическую обстановку в стране (регионе). Таким показателем выступает ВВП для страны в целом или ВРП – для региона [23–25].

Ценность человеческого капитала для фирмы можно оценить, используя методы доходного, сравнительного и затратного подходов. Каждый подход позволяет «уловить» определенные факторы стоимости.

Наиболее простой способ для менеджеров компании – рассчитать общие экономические затраты, осуществляемые компанией на свой персонал, включая оценку затрат на оплату персонала, сопряженные с этим налоги, охрану и улучшение условий труда, расходы на обучение и повышение квалификации [11]. Достоинство этого метода – простота. Недостатки – неполная оценка реальной величины человеческого капитала. Часть его может просто не использоваться на предприятии.

В случае затратного подхода к определению стоимости человеческого капитала следует учитывать, что не все затраты, которые вложены в человеческий капитал, можно отнести к затратам фирмы. Например, финансирование за счет средств семьи или федерального бюджета – это затраты на образование в учебных заведениях (школа, среднеспециальные учебные заведения, высшие учебные заведения) [9]. По нашему мнению, не нужно забывать о затратах, складывающихся за счет средств и времени конкретного человека, потраченных на самообразование, которое играет ключевую роль в формировании человеческого капитала. На каждом этапе экономическая эффективность обучения определяется соотношением затрат и результатов.

Результатом инвестиций в человеческий капитал следует считать повышение производительности труда. Между этими показателями существует определенная зависимость, которую можно выразить следующей формулой:

Э = (В - Вп) Ц / З, где Э – эффективность инвестиций в человеческий капитал на i-м этапе;

В – выработка работника после обучения;

Bn – выработка работника до обучения;

Ц – цена единицы продукции;

З – инвестиции в человеческий капитал [14].

Можно рассматривать сумму затрат в образование, переподготовку конкретного сотрудника или всех работников компании как долгосрочные инвестиции в капитал знаний данной компании. Однако инвестиции в человеческий капитал являются оправданными, когда прослеживается тенденция повышения эффективности деятельности компании и можно оценить вклад конкретного сотрудника в данной тенденции. Именно эта закономерность положена в основу оценки человеческого капитала методом инвестиций (затрат на образования) [16].

Хотя использование первоначальных или восстановительных издержек человеческих ресурсов позволяет в какой-то мере оценить их стоимость для организации, такая оценка довольно условна и приближенна. Так, два работника, на приобретение и подготовку которых были затрачены одинаковые средства, могут впоследствии обладать совершенно разной производительностью, а значит, и разной ценностью для организации.

Экономическая теория стоимости основывается на предпосылке, что нечто может обладать какой-либо стоимостью, если оно обладает способностью приносить какую-либо выгоду или доход. Если нечто не обладает такой способностью, то оно не имеет и стоимости [13]. Концепция стоимости человеческих ресурсов основана на той же предпосылке. Человеческие ресурсы обладают стоимостью, если они способны приносить в будущем доход, предоставляя свою рабочую силу. Или, можно сказать, стоимость персонала, как и любых других ресурсов, есть сегодняшняя стоимость ожидаемых от них будущих услуг и доходов. Стоимость человека для организации также зависит от срока, в течение которого он сможет предоставлять организации свои услуги и приносить доход, то есть срока работы в данной организации.

Ученые из Мичиганского университета предложили модель индивидуальной стоимости работника, основанную на понятиях условной и реализуемой стоимостей.

Согласно их модели, индивидуальная ценность работника обуславливается объемом услуг, который работник предоставит или реализует, работая в данной организации. Это определяет ожидаемую условную стоимость работника (УС). В то же время индивидуальная ценность зависит от ожидаемой вероятности того, что работник останется работать в данной организации и именно здесь реализует свой потенциал. Таким образом, УС включает весь потенциальный доход, который работник может принести организации, если он всю оставшуюся жизнь будет работать в ней. Ценность работника с учетом того, что он останется работать в организации в течение какого-то времени, определяет ожидаемую реализуемую стоимость (РС) [8]. По нашему мнению, здесь важно учитывать текучесть кадров в фирме. Ожидаемая реализуемая стоимость состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в организации, которая выражает ожидание руководства по поводу того, какая часть этих доходов будет реализована в организации до предполагаемого времени ухода работника [20].

Математически это можно выразить следующими уравнениями:

РС = УС *Р(О);

Р(Т) = 1 - Р(О);

АИТ = УС - РС = РС * Р(Т), где УС и РС – ожидаемые условная и реализуемая стоимости;

Р(О) – вероятность того, что работник останется работать в организации через некоторый промежуток времени;

Р(Т) – вероятность ухода работника из организации или показатель текучести;

АИТ – альтернативные издержки текучести [3].

В данной модели стоимость человеческих ресурсов является вероятностной величиной. Для организации это может означать, что не всегда работник с наибольшим потенциалом будет наиболее полезен компании. И менеджер по персоналу, стремящийся оптимизировать стоимость своих человеческих ресурсов, должен предпочесть кандидата с наибольшей реализуемой стоимостью, а не просто наиболее способного.

Для измерения в денежной форме индивидуальных условной и реализуемой стоимостей была разработана стохастическая (вероятностная) позиционная модель. Реализация ее алгоритма включает следующие шаги:

-

• определяется взаимоисключающий набор должностей или позиций, которые могут быть заняты работником в фирме;

-

• определяется стоимость каждого подразделения фирмы;

-

• определяется текучесть кадров в фирме;

-

• находится вероятность того, что работник будет занимать каждую из определенных на первом шаге позиций в определенный момент в будущем;

-

• дисконтируется ожидаемый в будущем денежный доход для определения сегодняшней стоимости [21].

К сравнительным методам определения стоимости человеческого капитала компании можно отнести следующие методы.

Метод конкурентной оценки стоимости человеческого капитала

Этот метод основан на сумме оценки затрат и потенциального ущерба, наносимого компании при возможном уходе из нее работника:

-

• полные затраты на персонал, производимые ведущим конкурентом (с учетом сопоставимых мощностей производства);

-

• индивидуальные премии каждому работнику компании (полученные на основе квалифицированных экспертных оценок), которые могла бы заплатить конкурирующая компания за его переход к ним;

-

• дополнительные затраты компании, необходимые на поиск эквивалентной замены работника в случае его перехода в другую компанию; затраты на самостоятельный поиск, рекрутинговые агентства, объявления в прессе;

-

• экономический ущерб, который понесет компания на период поиска замены, снижение объема продукции или услуг, затраты на обучение нового работника, ухудшение качества продукции при замене работника новым;

-

• потери уникальных интеллектуальных продуктов, навыков, потенциала, который работник унесет с собой в компанию конкурента;

-

• возможности потери части рынка, роста продаж конкурента и усиления его влияния на рынке;

-

• изменения системных эффектов синергии и эмерджентности (усиления взаимного влияния и появления качественно новых свойств) членов группы, в которой находился работник.

Структура приведенной оценки человеческого капитала показывает, что реальная стоимость человеческого капитала в большинстве российских компаний существенно занижена.

Оценка человеческого капитала по аналогии с физическим капиталом

Можно использовать оценку человеческого капитала по аналогии с оценкой физического капитала.

Во-первых, и человеческий и основной (материальный) капитал участвуют в процессе деятельности хозяйственной деятельности компании, формируют конечные финансовые результаты.

Во-вторых, как основному капиталу присущ процесс износа, так и человеческий капитал со временем обесценивается, так как часть знания забывается или устаревает. Несомненно, есть весьма существенные различия между данными понятиями. Человеческий капитал является частью капитала знаний, для которого характерен и закономерен мультипликативный эффект, то есть увеличение и развитие каждого компонента капитала знаний приводит не просто к простому суммированию указанных компонентов, а вызывает синергетический эффект. Кроме того, являясь стратегическим ресурсом компании, человеческий капитал предопределяет развитие, совершенствование и управление материальным или основным капиталом [19].

При таком подходе необходимо:

-

1. Определить «первоначальную стоимость» конкретного сотрудника. Для этого можно использовать различные методы тестирования и аттестации сотрудников.

-

2. Определить коэффициент «устаревания» (забывания) знаний, так как человеческий капитал со временем утрачивает часть накопленных знаний, в то время как основной капитал подвергается физическому и моральному износу.

После нахождения первоначальной стоимости необходимо определить коэффициент устаревания и забывания знаний человека. Для этих целей следует оценить срок участия конкретного работника в деятельности компании. В данном случае этот срок можно определить исходя их двух допущений:

-

• Срок, указанный в трудовом договоре конкретного сотрудника (в случае, если между работником и работодателем заключен срочный трудовой договор). Во многих западных компаниях при приеме на работу ключевых сотрудников оговаривается период, в течение которого работник обязан работать в данной компании, и в случае ухода работника, ранее срока, оговоренного в трудовом договоре (контракте), по причинам, не оговоренным в данном контракте, работник обязуется уплатить определенную сумму неустойки, также заранее оговоренную в данном контракте. В этом случае такие контракты с ведущими сотрудниками компания рассматривает как интеллектуальный актив и раскрывает информацию по ним в интеллектуальных отчетах.

-

• Если между работником и работодателем заключен бессрочный трудовой договор, целесообразно установить срок работы работника в компании исходя из требований законодательства конкретной страны к определению срока полезного использования других видов нематериальных активов.

-

3. Определить порядок изменения «первоначальной стоимости» сотрудника. Основные средства совершенствуются посредством проведения модернизации, реконструкции, в свою очередь человеческий капитал совершенствуется посредством направленных в его развитие инвестиций.

При определении коэффициента устаревания знаний (забывание определенных знаний или информации) необходимо использовать статистические данные, отражающие зависимость между усвояемостью новых знаний и процессом забывания имеющихся. Данная величина должна быть скорректирована на поправочный коэффициент, представляющий собой эмпирически полученное значение устаревания знаний применительно к определенной сфере деятельности. Также можно использовать метод, предложенный Ю. В. Козырем при определении запаса знаний с учетом фактора устаревания [7].

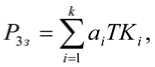

В основе данного метода лежит аналог метода накопления активов. В рамках этого метода при оценке знаний необходимо оценить объем накопленных индивидуумом знаний, сделать поправки на их устаревание и забывание и перемножить каждый скорректированный объем знаний определенного вида на стоимость единицы объема знаний этого вида

где P 3з – стоимость накопленных знаний;

-

a i – эмпирически определяемые коэффициенты, ставящие в соответствие стоимость и объем накопленных знаний типа i ;

TK i – суммарно накопленные знания типа i ;

k – количество видов (типов) знаний.

Суммарно накопленные знания индивидуума должны определяться с учетом факторов устаревания полученных знаний (морального износа) и забывания о о

тк. = Ytk^~ А^-^-3^^^к>/'’>

где tk i – накопленные знания i -го типа, полученные в j -й период;

A i – моральный износ знаний типа i в единицу времени (моральный износ);

З – забывание в единицу времени знаний индивидуумом;

-

b – эмпирический числовой коэффициент, обратный по размерности времени;

-

t – время, необходимое для получения знаний в объеме TK [7].

Совокупность величины человеческого капитала в целом, на наш взгляд, необходимо определить непростым арифметическим сложением, поскольку в данном случае четко прослеживается синергетический эффект от взаимодействия сотрудников.

Метод перспективной стоимости человеческого капитала

Учитывает в дополнение к методу конкурентной стоимости оценку динамики стоимости человеческого капитала в перспективе на 3, 5, 10 и 25 лет. Эта оценка, в первую очередь, необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например, проводящих исследования в сфере создания инноваций или строящих крупные высокотехнологичные объекты, так как стоимость ряда сотрудников при этом меняется неравномерно, резко вырастая в период достижения ими наиболее важных результатов по истечении достаточно длительного периода времени и приближения ими к получению ожидаемых конечных результатов, когда возможный уход из компании части персонала сопряжен с большими экономическими потерями [17].

Доходные методы расчета стоимости человеческого капитала компании.

Оценка стоимости человеческого капитала на основе испытаний в среде бизнеса

Эта оценка может быть получена на основе двух подходов:

-

• по конкретным результатам, полученным работником, исходя из прибыли, которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных.

Эта оценка широко распространена в бизнесе, так как наиболее проста. Но одновременно она наиболее жесткая и нередко ошибочна. По мнению одного из ведущих российских бизнесменов [19], если менеджер проваливает бизнес один раз, он теряет 50 % своего имиджа, если второй раз - он полностью теряет свою репутацию. Однако в рамки такого подхода не вписываются многие ведущие менеджеры мировых корпораций-лидеров, которые неоднократно терпели неудачи, но поднимались вновь и создавали еще более эффективный бизнес. Кроме того, во многих случаях провал бизнеса может быть вызван совершенно непрогнозируемым мировым кризисом или случайным крупным колебанием конъюнктуры. В результате будет «списан» менеджер, имеющий огромный потенциал, талант и перспективы, но ставший жертвой действия двух крупных кризисов. Однако нельзя не считаться и с тем, что оценка по конечному результату, а не по обилию дипломов, отзывов, мнений, связей (что наиболее характерно для российских условий) - наиболее точный и правильный подход. Поэтому предлагается другой подход, основанный на концепции, которая позволяет получить оценку на базе конечных результатов, но, образно говоря, с «человеческим отношением к человеческому капиталу», которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных [6];

-

• оценка человеческого капитала на основе системы Деловых Учений по менеджменту, экономике и маркетингу на базе высоких информационных технологий.

Эта концепция основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде. По мере усложнения рыночных условий предприниматели быстро поняли, что каждый доллар, вложенный в подготовку управленческих кадров, дает наиболее высокую отдачу в экономике. Для того чтобы привлечь менеджеров, обеспечивающих прорыв компании на рынке и переход из зоны убытков в зону прибылей, компании готовы затратить суммы, измеряемые десятками миллионов долларов. Неудивительно, что наиболее высокооплачиваемым трудом в рыночных условиях является труд менеджера, от квалификации и таланта которого зависит процветание или разорение на рынке.

Одна из наиболее интересных и известных попыток использования теории человеческого капитала на корпоративном уровне - концепция «Анализ человеческих ресурсов» - АЧР (Human Resourсes Accounting), предложенная Эриком Флэмхольцем еще в начале 1960-х годов. Возникновение АЧР связано с появлением интереса к персоналу как к важному ресурсу организации, в использовании которого скрыты значительные резервы. Любой ресурс характеризуется экономической эффективностью его использования.

АЧР - это процесс выявления, измерения и предоставления информации о человеческих ресурсах лицам, принимающим решения в организации. Если рассматривать деятельность по управлению персоналом как набор некоторых функций, то возможности АЧР в рамках отдельных функций можно представить следующим образом:

-

• Работа с персоналом (отбор персонала; проблема удержания персонала; проблема сохранения человеческого капитала; системы оценки и вознаграждения; использование персонала).

-

• Определение издержек (первоначальные и восстановительные; издержки набора и отбора; издержки ориентации и формальной подготовки; косвенные издержки; восстановительные издержки, или издержки замещения).

Оценка человеческого капитала организации

Процедура измерения развития человеческого капитала организации включает ряд этапов:

-

• определение системы показателей, которые наилучшим образом могут отразить специфику организации и дать наиболее полное представление о приросте все типов нематериальных активов;

-

• измерение совокупности нематериальных активов при помощи выбранной системы показателей;

-

• составление отчета о развитии человеческого капитала организации.

С точки зрения автора данной методики, процедура оценки в обязательном порядке должна проводиться не менее двух раз в год, чтобы можно было оценить реальные изменения в составе интеллектуальных активов и выявить прирост человеческого капитала организации [4].

В ходе работы с отчетом о человеческом капитале организации должны быть тщательно проанализированы: результаты количественной и денежной оценки; выявленные активы и пассивы человеческого капитала; изменения в основных бизнес-процессах; качество и количество внедренных инноваций; полученные результаты в сравнении с показателями отраслевых лидеров. Итогом должна стать разработка программы развития человеческого капитала организации.

По мнению автора, методика измерения развития человеческого капитала организации должна базироваться на следующих принципах:

-

• оценка всех затрат, произведенных в процессе обучения и развития персонала (эти средства необходимо исключить из структуры затрат, они должны рассматриваться как долгосрочные инвестиции);

-

• определение отдачи на инвестиции, вложенные в программы обучения и развития персонала (по возможности необходимо учитывать любой вклад обученных сотрудников в совершенствование всех бизнес-процессов в компании);

-

• использование показателей, при помощи которых можно произвести реальную денежную оценку.

Таким образом, человеческий капитал – наиболее ценный ресурс современного общества, более важный, чем природные ресурсы или накопленное богатство. Благодаря развитию теории человеческого капитала, вложения в человека стали рассматриваться как источник экономического роста, не менее важный, чем "обычные" капиталовложения.

Экономические оценки человеческого капитала широко используются как на микроэкономическом, так и макроэкономическом уровне для определения величины национального богатства, выгодности инвестиций в образование, здравоохранение, миграцию и для многих других целей.