Методологический подход к оценке и анализу инвестиционной привлекательности объектов инвестирования при ранжировании финансовых показателей

Автор: Шеина Екатерина Георгиевна, Астанакулов Олим Таштемирович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 5-1 (119), 2019 года.

Бесплатный доступ

В статье обосновывается необходимость применения комплексного подхода к оценке и анализу инвестиционной привлекательности предприятий, учитывающего изменения фаз жизненного цикла и характерных для них показателей оценки финансового состояния. Авторами разработана методика ранжирования финансовых рисков предприятия как объекта инвестирования по пяти параметрам, в зависимости от величины риска и вероятности наступления угрозы финансового безопасности, за основу значений в которой берется диапазон финансовых показателей.

Инвестиции, финансовый риск, жизненный цикл предприятия, финансовые показатели, финансовое состояние, финансовая безопасность

Короткий адрес: https://sciup.org/148320104

IDR: 148320104

Methodological approach to the assessment and analysis of investment attractiveness of investment objects in the ranking of financial indicators

The article substantiates the need for an integrated approach to the assessment and analysis of the investment attractiveness of enterprises, considering changes in the phases of the life cycle and their characteristic indicators offinancial condition assessment. The authors have developed a method of ranking the financial risks of the enterprise as an object of investment in five parameters, depending on the magnitude of the risk and the probability of occurrence of a threat to financial security, based on the values in which the range of financial indicators is taken.

Текст научной статьи Методологический подход к оценке и анализу инвестиционной привлекательности объектов инвестирования при ранжировании финансовых показателей

Инвестиционная деятельность предприятий является одним из наиболее рискованных видов бизнеса, финансовые результаты которого значительно влияют на эффективность предпринимательства в целом. Одной из причин, не позволяющих наиболее полно привлекать как внешние, так и внутренние инвестиционные ресурсы, является неполное и необъективное раскрытие информации об инвестиционном потенциале предприятий и инвестиционных процессах в бухгалтерском учете и финансовой отчетности [1, с. 132-14; 2, с. 34].

Особенности управления финансовыми ресурсами в рыночных условиях хозяйствования, изменения в структуре капитала предприятий требуют комплексных подходов к оценке и анализу их дея-

ГРНТИ 06.73.02

Екатерина Георгиевна Шеина – кандидат экономических наук, доцент, доцент кафедры финансового менеджмента Уральского государственного экономического университета (г. Екатеринбург).

Олим Таштемирович Астанакулов – кандидат экономических наук, доцент, начальник заочного отделения Ташкентского финансового института.

Статья поступила в редакцию 25.05.2019.

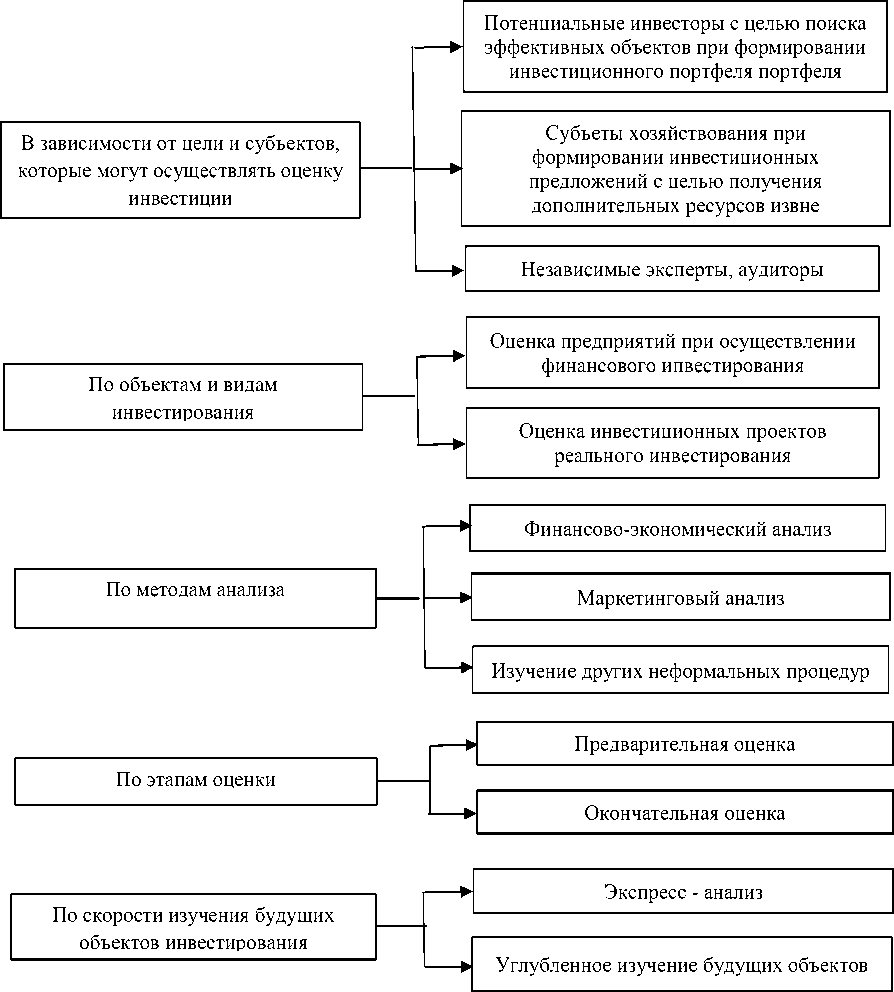

тельности (рисунок 1) с целью повышения деловой репутации и привлекательности относительно получения новых инвестиций [3, с. 147; 4]. Для качественной оценки инвестиционной привлекательности предприятия необходимо выявить основные показатели оценки его финансового состояния на разных этапах жизненного цикла [5, с. 49; 6, с. 28]. Авторы принимают гипотезу о четырех стадиях жизненного цикла субъектов хозяйствования (рисунок 2).

Рис. 1. Классификация подходов к оценке и анализу инвестиционной привлекательности предприятий (составлено авторами по [3, 4])

На этапе создания предприятия (выход на рынок) отсутствует финансовая устойчивость, поскольку слишком велики внешние и внутренние риски; показатели платежеспособности не соответствуют нормативному значению. На этапе роста уровень продаж предприятия возрастает, налажены каналы связи между контрагентами – потребителями, поставщиками, кредиторами. Производство характеризуется интенсивной модернизацией, повышается качество готовой продукции, сокращаются издержки на производство одной единицы продукции [6, с. 29]. На этапе зрелости предприятие обычно достигает предельной мощности, его финансовое положение остается стабильным, однако существует риск перехода на стадию спада в связи с ужесточением конкуренции и изношенностью основных средств. Следует систематически осуществлять контроль за оборачиваемостью активов и объемами продаж, поскольку снижение данных показателей может свидетельствовать об увел ичении запасов сырья и готовой продукции на складах и снижением конкурентоспособности [7, с. 657-658; 8, с. 192]. На этапе спада предприятие теряет конкурентоспособность, падает доля рынка потребителей его товаров, работ, услуг. Снижение темпов наращивания прибыли в связи с усилением использования ресурсов не позволяет заменять технологические системы, что способствует стагнации процесса производства и кризисному состоянию.

Создание

Этап предпринимательства: Этап коллективности:

-

- нечеткие цели; - неформальные общение и

-

- высокие творческие возможности структура;

- высокие обязательства

Этап формализации и управления:

-

- формализация правил;

-

- стабильная структура;

-

- упор на эффективность

Этап выработки структуры:

-

- усложнение структуры;

-

- децентрализация;

-

• диверсифицированные рынки.

Этап спада:

-

- высокая текучесть кадров;

-

- возрастающие конфликты

Рис. 2. Этапы жиз н енного цикла предприят и й [5, с. 52]

Малый и средний бизнес в силу своей финансовой неустой ч ивости на р анних этапах развития встречается с рядом финансов ы х и предп р инимател ь ских риск о в касатель н о выручк и , внеоборотных и об о ротных активов, кап и тала и ре з ервов. Крупный бизн е с имеет к о нкурентн ы е преимущества, устойчивое финансовое положени е , поэтому доля убы т очных пр е дприятий значительно меньше, чем среди субъектов М СП [9, с. 666; 10, с. 1158]. Ис х одя из и м еющихся д анных, нами были вы я влены ключевые рис к и, с котор ы ми может столкнуть с я организ а ция в про ц ессе формирования и распределения выр у чки, обор о тного и внеоборотн о го капита л а, капитала и резервов (таблица 1).

Таблица 1

Взаимосвязь предпринимательских рисков и финансового результата предприятия как объекта инвестирования (составлено авторами)

|

Категории риска |

Последствия влияния риска на ф инансовый р езультат |

|

ВЫРУЧКА |

|

|

Снижение в ыручки орг а низации от реализации п р одукции / у с луг |

|

|

Кредитн ы й риск |

Невозможность свое в ременного осуществле н ия выплат заемщиком финансового актива → приобрете н ие заемщи к ом дополнительного кр а ткосрочног о кредита на покрытие имеющего з айма → ↓ нераспределе н ной прибыл и → ↓ чисто й прибыли → ↓ финансовой устойч и вости |

|

Риск производства некачественной продукции |

↑ дебито р ской задол ж енности → ↑ недостат к а денежных средств на п роизводство продукц и и → ↑ опера ц ионного ци к ла → прио б ретение ме н ее качестве н ного сырья у другого п оставщика → снижение с проса на пр о дукции, ка ч ество котор о го ниже → ↓ прибыли от реализац и и продукции → ↓ чистой прибыли → ↓ финанс о вой устойчивости |

Окончание табл. 1

|

Категории риска |

Последствия влияния риска на финансовый результат |

|

Риск несвоевременного осуществления расчетно-кассовых операций с персоналом |

↑ задержки по выплатам заработной платы перед персоналом → ↓ производительности труда работников → текучесть кадров → сбои в операционном цикле → ↑ краткосрочных кредитов на выплату заработной платы работникам → ↓ выпуска готовой продукции → ↓ прибыли от реализации продукции → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

Повышение доли внеоборотных активов |

|

|

Риск неплатежеспособности организации |

↑ финансовых ресурсов на обслуживание внеоборотных активов → ↓ доли резервного фонда → ↑ краткосрочных кредитов и займов на покрытие расходов → ↑ краткосрочной задолженности → ↓ объема собственного капитала → ↓ нераспределенной прибыли → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

Риск повышения неликвидных активов в структуре активов |

↑ доли имущества, оборудования → ↑ финансовых ресурсов на обслуживания → ↓ собственного капитала и резервного фонда → ↑ заемного капитала → ↓ чистой прибыли после вычета налогов и процентов по кредитам → ↓ финансовой устойчивости |

|

Операционный риск |

↑ расходов на обслуживание внеоборотных активов → ↑ расходов на практически изношенные внеоборотные активы → ↓ свободных денежных средств в обороте организации → ↓ денежных средств на реализацию крупного инвестиционного проекта → ↓ потенциальной прибыли от реализации инвестиционного проекта → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

ОБОРОТНЫЕ АКТИВЫ |

|

|

Снижение оборотных активов |

|

|

Риск повышения затрат на производство продукции |

↑ расходов на приобретение сырья и материалов → ↓ свободных денежных средств в обороте организации → ↑ износа, поломка производственного оборудования → ↑ длительности производственного цикла → ↑ краткосрочных кредитов и займов на приобретение, ремонт производственного оборудования → ↓ нераспределенной прибыли → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

Риск недостатка запасов на производство продукции |

↓ доли сырья и материалов на складе → оптимизация денежных средств в организации → ↑ спроса на продукцию → недостаток запасов на производство продукции → ↓ производственного цикла, операционный сбой → ↓ готовой продукции → ↑ расходов на дополнительное приобретения сырья по более высокой цене → ↓ нераспределенной прибыли → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

Повышение оборотных активов |

|

|

Риск накопления сверхнормативных запасов |

↑ расходов на приобретение сырья и материалов → ↑ доли запасов на складе → ↑ расходов на обслуживание склада → ↓ оборачиваемости активов → ↓ нераспределенной прибыли → ↓ чистой прибыли → ↓ финансовой устойчивости |

|

КАПИТАЛ И РЕЗЕРВЫ |

|

|

Снижение капитала и резервов |

|

|

Кредитный риск |

↑ расходов на приобретение оборотных средств → ↓ собственного капитала и резервов → ↑ кредиты и займы на восполнение денежных средств → ↓ нераспределенной прибыли → ↓ чистой прибыли → ↓ финансовой устойчивости |

С финансовыми рисками предприятие сталкивается на каждом этапе своего жизненного цикла, поэтому уместно говорить о необходимости мониторинга рисков финансовой безопасности с целью прогнозирования уровня его инвестиционной привлекательности [11, с. 244; 12, с. 465]. На наш взгляд

ранжировать вероятность наступления угроз финансовой безопасности следует таким образом: высокий риск – повышенный риск – средний риск – пониженный риск – низкий риск. Причем, с возрастанием уровня риска от низкого к высокому будет увеличиваться вероятность наступления соответствующих угроз финансовой безопасности.

Результаты соответствия категории риска и возможности наступления угроз представлены авторами в таблице 2. Стоит заметить, что указанные показатели оценки уровня наступления угроз финансовой безопасности позволяют предприятию позиционировать свою деятельность относительно пороговых и критических значений. Авторами разработан методический подход (таблица 3), содержащий наиболее релевантные угрозы финансовой безопасности, финансовые показатели, диапазон их значений и уровень риска наступления угрозы. Обобщая, следует сказать, что представленные критерии финансовой безопасности следует рассматривать в совокупности как количественных, так и качественных показателей.

Таблица 2

Вероятность наступления угроз финансовой безопасности в зависимости от величины риска (составлено авторами)

|

Величина риска |

Вероятность наступления угрозы финансовой безопасности, % |

|

1. Высокий |

80..100 |

|

2. Повышенный |

60..80 |

|

3. Средний |

40..60 |

|

4. Пониженный |

20..40 |

|

5. Низкий |

0..20 |

Таблица 3

Ранжирование уровня риска наступления угроз финансовой безопасности в зависимости от диапазона значений показателя (составлено авторами)

|

Угроза финансовой безопасности |

Показатель |

Диапазон значений |

Уровень риска наступления |

|

Угроза потери платежеспособности предприятия |

Коэффициент текущей ликвидности |

К < 0,3 |

Высокий |

|

0,3 < К < 0,5 |

Повышенный |

||

|

0,5 < K < 0,8 |

Средний |

||

|

0,8 < K < 1,0 |

Пониженный |

||

|

К > 1,0 |

Низкий |

||

|

Достаточность денежных средств на счетах |

K < 0,9 |

Высокий |

|

|

0,9 < K < 1,0 |

Средний |

||

|

К > 1,0 |

Низкий |

||

|

Угроза утраты финансовой самостоятельности предприятия и наращивания долгов |

Коэффициент автономии |

К < 0,2 |

Высокий |

|

0,2 < К < 0,3 |

Средний |

||

|

К > 0,3 |

Низкий |

||

|

Плечо финансового рычага |

2,3 < K |

Высокий |

|

|

2,0 < K < 2,3 |

Средний |

||

|

K < 2,0 |

Низкий |

||

|

Сокращения доходности и рыночной стоимости предприятия |

Рентабельность активов |

Рентабельность активов < Индекса инфляции |

Высокий |

|

Рентабельность активов = Индекс инфляции |

Средний |

||

|

Рентабельность активов > Индекса инфляции |

Низкий |

||

|

Старение объектов основных средств |

Уровень инвестирования амортизации |

0 < Ур. < 0,6 |

Высокий |

|

0,6 < Ур. < 1,0 |

Средний |

||

|

Ур. > 1,0 |

Низкий |

Окончание табл. 3

|

Угроза финансовой безопасности |

Показатель |

Диапазон значений |

Уровень риска наступления |

|

Использование неэффективной кредитной политики в части дебиторской и кредиторской задолженности |

Оборачиваемость дебиторской и кредиторской задолженности |

Оборачиваемость кредиторской задолженности < оборачиваемости дебиторской задолженности |

Высокий |

|

Оборачиваемость кредиторской задолженности = оборачиваемости дебиторской задолженности |

Средний |

||

|

Оборачиваемость кредиторской задолженности > оборачиваемости дебиторской задолженности |

Низкий |

В настоящее время большинство российских предприятий, функционируя в нестабильной экономической среде, переживают спад в финансовой деятельности и находятся в кризисном или предбанкротном состоянии, в связи с чем к определению их инвестиционной привлекательности необходимо применять комплексный подход, отличающийся от стандартного анализа финансовых показателей предприятия, который должен отвечать следующим требованиям: давать возможность проведения быстрой оценки состояния и деятельности будущего объекта инвестирования в зависимости от фаз жизненного цикла; принимать оперативные управленческие решения в зависимости от ранжирования уровня риска и оценки вероятности наступления угрозы финансовой безопасности предприятия; устанавливать благоприятные варианты инвестирования среди большого количества субъектов, независимо от их отраслевой подчиненности, места расположения или инвестиционной непривлекательности других [8, с. 185-187].

При этом, значимую роль играет многофакторный анализ финансово-инвестиционных ресурсов и привлекательности инвестиционных проектов. В процессе его проведения исследуются собственные, заемные и привлеченные извне инвестиционные ресурсы, а также объемы осуществленных реальных и финансовых вложений. При этом используются такие специальные подходы, как проведение сравнительной характеристики резервов, инвестиционных доходов и затрат путем дисконтирования денежных потоков, осуществляется изучение альтернативных ресурсов и проектов с использованием методов ранжирования и интегральной оценки.

Список литературы Методологический подход к оценке и анализу инвестиционной привлекательности объектов инвестирования при ранжировании финансовых показателей

- Шеремет А.Д., Сайфулин P.C., НегашевЕ.В. Методика финансового анализа. М.: ИНФРА-М, 1999. 208 с.

- Дук А.Ю., Джамалдинова М.Д. Выбор источников финансирования для эффективной реализации инвестиционного проекта // Вопросы региональной экономики. 2014. № 4. С. 33-38.

- Илышева Н.Н., Крылов С.И. Бухгалтерская (финансовая) отчетность в управлении финансовыми рисками // Экономика и управление: проблемы и решения. 2017. № 8. С. 145-152.

- Дарда Е.С., Ионова В.О. Анализ инвестиций в основной капитал в Российской Федерации // Вестник МНЭПУ. 2014. № 1. С. 281-285.

- Финансовая политика хозяйствующих субъектов / Веретенникова О.Б., Шатковская Е.Г., Безруков Г.Г., Пионткевич Н.С., Шеина Е.Г., Закирова Э.Р., Ростовцев К.В. Екатеринбург: Издательство АМБ, 2016. 184 с.