Методология исследования инновационных процессов корпорации

Автор: Межов И.С., Межов С.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Современная экономическая наука: теория и практика

Статья в выпуске: 1 (39), 2015 года.

Бесплатный доступ

В современных исследованиях, посвященных переходу российской экономики на инновационный путь развития, содержится недостаточно полная научная разработанность проблем формирования инструментов и механизмов совершенствования управления современными корпорациями на базе новых методологических и инструментальных подходов. Предлагается новая методология исследования инновационных процессов, в рамках которой сформулированы теоретико-методологические принципы и системная постановка общей задачи планирования, призванная оптимизировать по разным критериям процесс использования ресурсов, включая инвестиционные, финансовые, технологические, производственные и информационные возможности корпорации.

Стратегические процессы организационного развития корпорации, моделирование, операционно-инновационная программа, инновации, жизненный цикл товара, стратегии инвестирования инновационного процесса

Короткий адрес: https://sciup.org/142179172

IDR: 142179172

Methodology to investigate innovation process in a corporation

The issue of forming tools and mechanisms to improve management in modern corporations on the basis of new methodological and instrumental approaches has not been developed enough in modern research, devoted to the transition of Russian economy into innovative development. The author proposes a new method to investigate innovative process in which theoretical methodological principles and systematic setting of general objectives in planning, aimed to optimize the resource exploitation through investment, financial, technical, production and informational facilities of a corporation have been formulated.

Текст научной статьи Методология исследования инновационных процессов корпорации

Вопросы построения инновационной экономики остаются сложными для исследования, поскольку в настоящее время наблюдается нарушение системно-организационных принципов развития, пропорций и равновесия между внутренней и внешней средой, практически отсутствует теоретико-методологическая база решения таких задач, а успешный опыт западных корпораций закрыт для российских предприятий.

Инновации, являясь основой организационного развития и конкурентоспособности предприятия, требуют постоянных капиталовложений, источники которых находятся в области операционной деятельности, и, естественно, существенно влияют на ее эффективность. Снижение текущего финансирования ухудшает показатели рентабельности и прибыльности в отчетном периоде, снижение финансирования инноваций подрывает стратегическую эффективность корпорации. В той или иной степени завершенности данная проблема решена в большинстве западных корпораций, которые успешно сочетают тактические и стратегические аспекты деятельности.

Необходимо подчеркнуть, что в настоящее время сложилось известное противоречие между объемом теоретических и прикладных исследований по формированию методов и механизмов совершенствования управления современными корпорациями и недостатком инновационных корпораций в экономике России.

На основании отмеченного правомерно заключить, что научная проблема, сопряженная с разработкой методологии планирования операционно-инновационной деятельности в современных промышленных корпорациях, является чрезвычайно актуальной. Представляется, что ее решение предоставит комплекс методов и инструментов для совершенствования планирования операционно-инновационных процессов и оценки эффективности инвестиций в инновационные проекты с учетом инновационного потенциала предприятия.

Методика

Методологический аспект познания системы или процесса предполагает построение более-менее адекватной модели, позволяющей значительно расширить спектр исследования и получить структурные, исторические, логические и функциональные данные, которые по разным причинам недоступны при непосредственном изучении объекта. Кроме того, эти данные необходимы для конструктивного решения организационноуправленческих проблем управления корпорациями, в частности, связанных с инновациями.

Для решения обозначенной научной проблемы в статье применена системная методология, которая позволяет опираться на различные подходы и концепции при формировании моделей исследуемого объекта. Также использованы экономико-математические методы и модели, в том числе методы корреляционного, регрессионного, факторного анализа, методы экспертных оценок и др.

Методологические аспекты данной проблематики отражены в работах по инструментальным методам исследования, в частности, исследованиям по оценке инновационного потенциала, экономико-математическому моделированию планирования инноваций [1–9]. Вместе с тем нет четкого понимания того, что ядром стратегий развития являются крупные промышленные предприятия. Недостаточно внимания уделяется проблеме эффективности инноваций в аспекте увязки производственного и инновационного процессов на промышленном предприятии, что требует уточнения и развития методов моделирования параметров корпорации для осуществления инновационных программ, которые бы могли стать инструментальным обеспечением планирования.

Основные результаты

-

1. Сформирован методологический подход к планированию корпорации, развивающий существующие подходы на основе комплекса оптимизационных и имитационных моделей, учитывающий баланс операционных и инновационных процессов по формальным критериям. В отличие от существующих подходов [10; 11], производственная программа дополняется оптимальной стратегией реализации нового изделия и оценкой стратегий инвестирования и изменения инновационного потенциала предприятия

-

2. Разработана достаточно оригинальная модель операционно-инновационной программы (далее – ОИП), объединяющей формальное представление операционных и инновационных процессов предприятия. Модель позволяет формировать план производства продукции, осуществлять прогноз спроса на основе жизненных циклов, формировать процедуру включения в план нового изделия и вывода из плана старого изделия, оценивать различные стратегии инвестирования НИОКР, запуска его в производство и реализацию.

-

3. Предложены инструменты оценки эффективности инновационного проекта с учетом инновационного потенциала, глубины инновационного процесса и сложности изделия.

Описание предметной области

Промышленная корпорация обладает высоким инновационным потенциалом, на постоянной основе производит и продает изделия с известными жизненными циклами (прогнозным рыночным спросом) и осуществляет исследования для разработки новых перспективных изделий и технологий.

Интегральное численное значение инновационного потенциала может быть определено экспертно-аналитическими методами, например, методом анализа иерархий, по нашему представлению, искомый потенциал обусловлен высоким уровнем организации и управления.

В рамках стратегического плана корпорация для решения тех или иных задач выделяет определенный объем инвестиций I , который конкретизируется в тактическом плане для решения текущих задач. Обозначим за t номер периода, для которого формируется тактический план, содержащий производственную и инновационную составляющую, It обозначает объем инвестиций, выделяемый для данного плана. Тогда

T i = E i., t=1

где T – количество плановых периодов (лет).

Пусть корпорация производит J наименований изделий, тогда хj , j = 1, 2,…, J , обозначает объем производства j -го изделия.

Обозначим через φni множество индексов изделий i , i = 1, 2,…, N , набор потенциальных изделий (разработок по новым изделиям), находящихся в инновационной разработке, тогда на каждое разрабатываемое изделие будет затрачиваться Init инвестиций, так, что

N

I n t = Σ I n it .

i=1

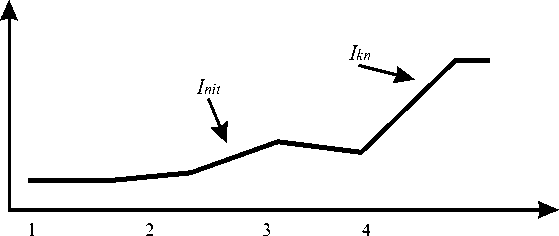

После начала массового производства инвестиции в разработку нового изделия прекращаются, и на него относятся только производственные издержки. Капитальные затраты на подготовку технологии под новое изделие будем обозначать как Ikn . Учитывая, что ввод новой технологии, как правило, осуществляется перед запуском изделия в массовое производство, то динамика инвестирования НИОКР на временной оси может выглядеть следующим образом (см. рис. 1).

Рис. 1. Вариант динамики финансирования разработки инновационного проекта

На графике показана динамика инвестиционных вложений, Int – текущие вложения по годам, Ikn – отражает условную «единовременность» капитальных затрат перед началом широкого про- изводства инновационного изделия. Период разработки изделия не рассматривается, поскольку он отражается только расходами и не включается в операционную программу.

В этом контексте формирование модели производственной программы должно основываться на концепции жизненных циклов изделий. На основе изучения ретроспективной статистики об экономических циклах жизни отдельных видов промышленной продукции и после соответствующей их обработки с помощью математических моделей появляется возможность прогнозировать продолжительность производства новой продукции с допустимой точностью, учитывая время запуска и снятия его с производства.

Кривую части жизненного цикла, отражающую этап производства продукции, можно получить, если опираться на метод статистического анализа прогнозирования различных техникоэкономических показателей производства в зависимости от складывающихся тенденций объема выпуска продукции по годам расчетного периода. В рамках нашего исследования принято считать, что жизненные циклы производства продукции определяются отделом маркетинга и являются экзогенными переменными, задаваемыми внешним источником.

Обозначим жизненный цикл производства продукта j как G j , j = 1,2,^, J , тогда для J продуктов можно задать множество жизненных циклов как непрерывную функцию времени:

G j = G j ( t ), (3)

или как дискретную, табличную форму задания, в виде соответствия

Gji – tji ; j = 1, 2,…, J ; i = 1, 2,…, π , где i – номер отрезка времени;

π – число дискретных разбиений таблицы (число лет).

Если для построения аналитической зависимости использовать регрессионный анализ, то кривая жизненного цикла будет представлять собой среднее значение колебаний продаж во времени, тогда в рамках регрессионного анализа определяется и среднеквадратическое отклонение объема продаж o j ( tk ) методом моделирования Монте-Карло, где tk – время прогноза объема спроса. Приемлемое значение объема продаж при планировании, согласно закону трех сигм, может лежать с высокой долей вероятности в интервале:

M ( G j t )) -2 o ( t k ) < G j (t ) < M ( Gjt )) + 2 O j (tk ). (4)

Данный интервал показывает, что при моделировании необходимо учитывать вероятные отклонения объема продаж от среднего значения (краткосрочный прогноз), которое задается кривой жизненного цикла (долгосрочный прогноз). При устойчивом падении спроса на изделие от- дельные увеличения или ускоренные падения объема продаж не должны менеджмент вводить в заблуждение, так как основная тенденция все же будет определяться кривой M(G(t)). Такая форма кривой может быть представлена степенным многочленом (параболой) в процедурах регрессионного анализа или в табличной форме, что может быть удобнее для практического использования при планировании программы.

В принципе, можно сформировать производственную программу, используя линейные модели. Однако особенности предметной области, описанные нами выше, требуют несколько других подходов к планированию.

Напомним, что фактически при формировании объема производства по каждому изделию с помощью модели необходимо оптимизировать не сам объем, который нам приближенно известен в прогнозном жизненном цикле, а ряд важных параметров, обусловленных эффективностью использования наличных ресурсов при известных интервальных оценках объемов производства в натуральном выражении. Оптимизация здесь имеет смысл, поскольку заданы только верхние границы объемов. Возникают другие задачи, а именно: в рамках структуры спроса (краткосрочный скользящий прогноз) и долгосрочных прогнозных жизненных циклов по каждому изделию сформировать программу производства и программу инвестирования инноваций, которые обеспечат замену изделий, выводимых из производства. Тогда можно сформулировать задачу формирования ОИП следующим образом.

При наличии известных жизненных циклов по всем изделиям ( G j = G j ( t ), j = 1, 2,..., J ), времени планирования или при дискретном рассмотрении, уточняющем прогнозе спроса (4) необходимо найти оптимальный план производства в натуральных показателях на момент t :

-

x . < G j ( t ); x . e X; t = 1, 2,^, T ; j = 1, 2,^, J , (5)

x t j * = ( 1 – α ) x t j 1 * ; x t n j * = α x n t1 j* , (6)

-

где Xt – оптимальный план;

-

хjt – номенклатурные составляющие плана;

α – управляющий параметр, доля замены старого изделия новым, при α = 0 новое изделие не включается в программу; при а = 1 старое изделие полностью исключается из программы, при 0 < α < 1 в программу включаются оба изделия в пропорциях, показанных в выражении (6);

t1

x j * – изделие, выводимое из программы; j t1

-

xnj* – новое изделие, вводимое в производство;

-

t1 – время начала замены изделия.

Сложность процедуры определения оптимального плана Xt с учетом механизма замены старого изделия новым (6) обусловлена необходимостью учета:

-

- жизненных циклов по каждому изделию, задающих верхние границы выпуска;

-

- производственной мощности, определяющей предельные границы выпуска: если прогноз спроса по изделию меньше мощности выпуска по этому же изделию, т.е. G j ( t ) < X jm , то x j < G j ,( t ), а если Gj ,( t ) > Xjm , то хjt ≤ Xjm , это означает, что если спрос превышает мощность, то значение планового объема не превышает мощности, если не предусматривается ее дополнительный ввод;

-

- вариантов стратегии замены старого изделия новым, например, стратегии могут быть «медленная», «быстрая», «компромиссная», когда некоторое время оба изделия входят в план;

-

- вариантов инвестирования с улучшением инновационного потенциала и без улучшения и т.д.

Определение объема продаж на момент времени t :

t1 t1

Ut = ∑ J j = 1[ cjxj + сj* (1 – α ) xj* + сnj* αxnj* ], (7)

где Сnj* – цена на новое изделие;

C j* - цена на изделие, выводимое из программы;

-

nj* – индекс нового изделия.

Для формирования функционала и системы ограничений производственной программы в структуре ОИП можно в качестве инструментальной основы использовать подход, описанный в работах [12; 13].

Данный подход основан на использовании в качестве моделей продаж и затрат линейных или нелинейных функций, которые можно построить на основе регрессионного анализа по ретроспективным данным деятельности предприятия за некоторый период времени. Если построить такие функции для каждого изделия, то их совокупность может служить моделью прогноза производственной программы предприятия (см. табл. 1). При корректном построении функций продаж и затрат, когда достаточно точно выделены постоянные и переменные издержки, взаимодействие этих функций адекватно отражает модель экономики предприятия.

Таблица 1

Параметры функций модели производственной программы

|

№ |

Наименование |

а |

b |

q |

|

|

1 |

Продукт 1 |

f 1 х 1 |

а 11 |

b 11 |

q 11 |

|

f2 х , |

а 21 |

b 21 |

q 21 |

||

|

f 4 х 1 |

а 41 |

b 41 |

q 41 |

||

|

2 |

Продукт 2 |

f х 2 |

а 12 |

b 12 |

q 12 |

|

f 2 х 2 |

а 22 |

Ь 22 |

q 22 |

||

|

f 4 х 2 |

а 11 |

b 11 |

q 11 |

||

|

……….. |

f х 3 |

……. |

……. |

||

|

f 2 х 3 |

……. |

…….. |

|||

|

f 4 Х 3 |

…… |

…….. |

….. |

||

|

j |

Продукт i |

f 1 xj |

а 1j |

b 1j |

q 1j |

|

fx J 2 j |

а 2j |

b 2j |

q 2j |

||

|

fx 4 j |

а 4j |

b 4j |

q 4j |

||

|

J |

Продукт j |

fx 1 j |

а 1J |

b 1J |

q 1J |

|

f 2 x j |

а 2j |

b 2j |

q 2j |

||

|

f 4 xJ |

а 4j |

b 4j |

q 4j |

||

После формирования таблицы 1, используя считываем начальные параметры производствен-производные соотношения функций модели, рас- ной программы (см. табл. 2).

Таблица 2

Начальные характеристические параметры изделий производственной программы

|

Наименование показателей |

Ед. изм. |

Изделия, включаемые в производственную программу |

||||

|

Х 1 |

Х J |

ХJ |

||||

|

Мощность |

натур. |

Все показатели рассчитываются на основе таблицы 1 и служат начальными параметрами и нормативными ограничениями при расчете производственной программы |

||||

|

Максимальный выпуск |

натур. |

|||||

|

Объем спроса |

натур. |

|||||

|

Затраты на мощность |

руб. |

|||||

|

Затраты на спрос |

руб. |

|||||

|

Затраты на максимальный выпуск |

руб. |

|||||

|

Прибыль максимальная |

руб. |

|||||

|

Рентабельность производства |

проц. |

|||||

|

Инвестируемый капитал |

руб. |

|||||

Ограничение по прибыли:

JJ

Pv = Z fXj = Z (a ^j + b j, — q 4) + jj n 2 n nn

+ (a4 *x * + b4 *x * – q4 *) ≥ Pv,()

где Pvn – нормативное значение прибыли;

a 4 * , b n** , q n* - коэффициенты функции прибыли для нового изделия.

В выражении f 4 намеренно выделяем долю прибыли, получаемую за счет производства и реализации нового изделия, поскольку необходимо показать влияние на прибыль снимаемого и внедряемого изделий, а также зависимость между объемом инвестиций и скоростью запуска нового изделия.

Ограничение по инвестициям в ОИП:

ZJ(a 2 x + Ь 2 x j + q j ^ I 0 , (9)

где I 0 - нормативное (запланированное) значение инвестиций на производственную программу, левая часть выражения (9) показывает общие расчетные инвестиции в производственную программу.

Нормативное или заданное значение общего объема инвестиций, как ранее было показано, состоит из двух частей - на производство и на инновации:

I = I 0 + In . (10)

Выражение (10) можно записать следующим образом:

I = λI + (1 – λ ) I , (11)

X показывает долю инвестиций на производство, а (1 - X) - доля на инвестирование инноваций, следовательно:

In = λI , In = (1 – λ ) I . (12)

Учет X в структуре инвестирования позволяет использовать ее как управляющий параметр при оптимизации ОИП.

Структура инвестирования является важным инструментом оптимизации ОИП, поскольку направлена как на обеспечение текущей рентабельности, так и на эффективное инвестирование инновационной части программы.

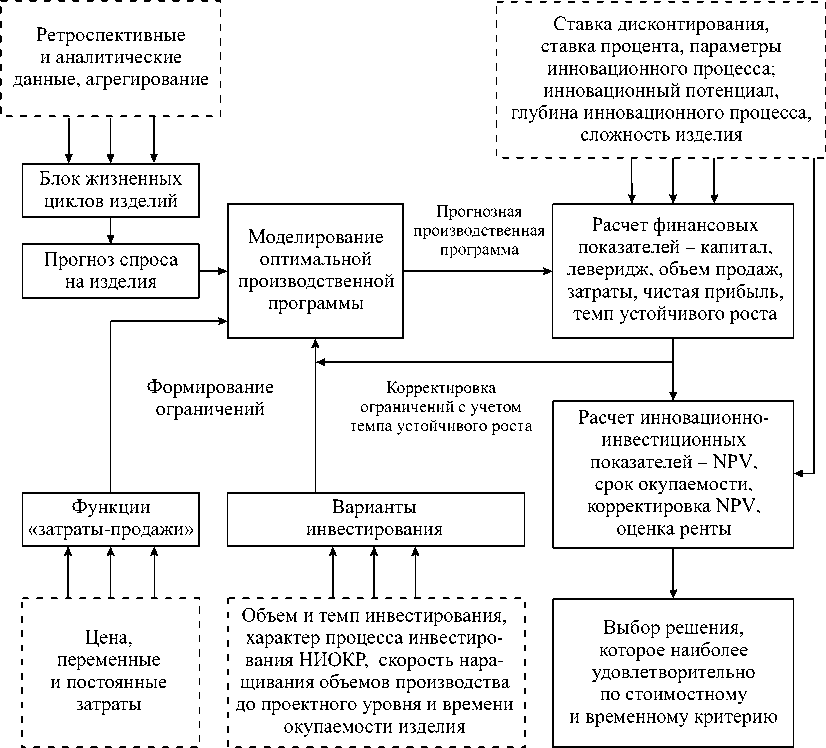

Укрупненно блочная структура модели операционно-инновационной программы промышленной корпорации представлена на рисунке 2 [14-16]. На этой схеме отражена примерная последовательность моделирования ОИП промышленной корпорации. В квадратах со штрихпун-ктирной границей показаны входные параметры моделирования. Они могут быть заданы (например, жизненные циклы) либо рассчитаны (параметры инновационного процесса).

Данная модель включает блоки прогнозирования операционного плана, выбора стратегии реализации инновационного процесса и оценки эффективности инвестирования (см. рис. 2). Назначение модели: определение оптимальной структуры производства изделий, ориентированной на рыночный спрос, оценка стратегий инвестирования инноваций, состоящая из оценки инновационного потенциала и финансирования этапов НИОКР. Здесь же производятся прогноз окупаемости нового изделия, расчет дохода и ренты, для чего используются такие данные, как: прогнозные жизненные циклы по каждому изделию, финансово-экономические характеристики предприятия и ряд других. Сбалансированность модельных расчетов между операционной и инновационной частями ОИП обеспечивается с по- мощью модели Хиггинса, которая показывает, как должны изменяться активы и ряд других финан- совых показателей в условиях изменения объема продаж и затрат [17–19].

Рис. 2. Блок-схема моделирования ОИП

Оптимизационная модель формируется в автоматическом режиме. Результаты оптимизации поступают на блок «Расчет финансовых показателей»; далее выходные данные этих двух блоков поступают на блок «Расчет инновационно-инвестиционных показателей»: NPV, срока окупаемости, корректировки NPV, оценки ренты, в котором окончательно определяются выходные параметры и формируются варианты ОИП.

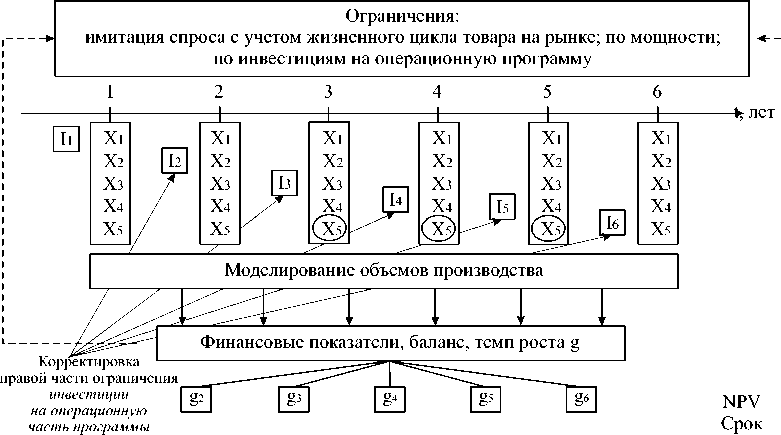

Процедура моделирования ОИП (см. рис. 3) организована таким образом, что на каждом шаге планирования формируется отдельная оптимизационная модель со своими параметрами и ограничениями, определяемыми текущим состоянием ресурсов предприятия на момент времени t .

Моделирование балансовых показателей подробно описано в постановке оптимизационной модели в [20]. Расчет финансовых показателей осуществляется на основе балансовых расчетов для каждого прогнозного года.

В блоке расчета инвестиционных характеристик решаются следующие задачи: оценка эффективности инвестирования НИОКР; расчет чистой приведенной стоимости; корректировка чистой приведенной стоимости с учетом текущего состояния инновационного потенциала; учет изменения инновационного потенциала в зависимости от объема инвестиций; расчет ренты, получаемой от производства и реализации нового изделия.

Инновационный потенциал, оцененный в результате обработки результатов анкетирования экспертов, не следует принимать за постоянную величину. Потенциал является динамическим параметром, изменяемым в зависимости от величины и интенсивности инвестиций в инновации. Увеличение инновационного потенциала, согласно нашей методике, ведет к снижению корректирующего множителя и сокращению сроков окупаемости инновационного проекта по вводу нового изделия.

Х 51

Х 53

окупаемости Рента

Денежный поток по новому изделию

Корректировка денежного потока с учетом факторов: сложность изделия, глубина проработки, инновационный потенциал

Рис. 3. Методика моделирования инновационных процессов

Разработка и последующее производство нового изделия предполагают получение шум-петерианской (предпринимательской) ренты, что необходимо учесть в процессе моделирования путем изменения цены на новое изделие. Цена нового изделия меняется в зависимости от увеличения влияния конкурентов на этом рынке. Для определенных отделом маркетинга стратегий рассчитывается рента, получаемая от производства и реализации нового изделия.

На основе наших методических положений возможна корректировка объема инвестиций на инновации с учетом сроков окупаемости и сбалансированных темпов роста.

Методика оценки объема инвестиций для реализации инновационного проекта в рамках операционно-инновационной программы

Сформированная модель операционно-инновационной программы решает достаточно важные в теоретическом и прикладном значении проблемы учета созависимости объема инвестиций с характеристиками инновационного процесса и уровнем инновационного потенциала корпорации. Несомненно, технологические параметры и в целом инновационный потенциал влияют на эффективность инновационного проекта, но неявно. Чтобы более точно оценивать инвестиции, эффективность и время окупаемости инновационного проекта на основе NPV, необходимо найти некий методический подход к инвестиционному анализу инновационных проектов, который бы учитывал технологические и организационные характеристики корпорации.

Для более корректного определения инвестиций в инновации и оценки их окупаемости следует уточнить базовую концепцию NPV в части зависимости результата от сложности изделия, глубины инновационного процесса и инновационного потенциала предприятия, включив данные характеристики в формулу расчета чистой приведенной стоимости.

Анализ показывает, что методы прогнозирования затрат на инновационный проект не имеют удовлетворительного обоснования как в теоретическом, так и в методологическом плане.

Общие затраты на инновационный процесс в промышленной корпорации складываются из расходов на приобретение научного оборудования, приборов, программных средств, оплаты труда ученых и конструкторов, патентное и информационное обеспечение, финансирование внешних работ и конкретных проектов. В отличие от классического инвестиционного проекта, в котором ожидаемый доход, в основном, соотносится с объемом инвестируемого капитала, доходностью и риском, инновационный проект характеризуется сложной, системной зависимостью, прежде всего, от факторов, являющихся скорее техникоэкономическими или технологическими.

Можно формально показать, что прогнозные инвестиции на инновационный проект In зависят от некоторого множества параметров и факторов:

I n = V ( c j* , x j* , 8 , в , П , Y , T n ), (13)

где c j* - предполагаемая цена разрабатываемого инновационного изделия j* , идущего на замену «старому» изделию j ;

xj* – предполагаемый общий объем выпуска новой продукции, первоначально планируемый группой разработки проекта;

-

8 - уровень планируемой доходности, включающей риски и требования окупаемости, задаваемые менеджментом корпорации;

-

ψ – вид функции;

в - конструктивная сложность изделия, может быть оценена экспертно или аналитически на базе сравнения с аналогом;

П — коэффициент глубины научной проработки (теоретические, поисковые, технологические работы), показывает уровень затрат на финансирование стадий НИОКР;

γ – показатель интегральной оценки научнопроизводственного потенциала, отражает наличие ключевых компетенций, рутин, уровень оснащения лабораторий оборудованием и т.п. – глубина отраслевого проникновения, например, корпорация как среднестатистический представитель отрасли имеет историю, стабильную долю рынка, инновации и т.п.;

Tn – период окупаемости, значение которого определяется при фиксированном значении инвестиций.

Нами предложены процедуры оценки технологических параметров и инновационного потенциала, что отражено в ряде работ [21–23], в частности, конструктивная сложность изделия, глубина инновационного процесса, инновационный потенциал предприятия могут быть оценены на основе анкетирования ряда квалифицированных экспертов в области науки и производства.

Комплексное влияние указанных характеристических факторов инновационного проекта и самого предприятия можно учесть, введя специальный мультипликатор (корректирующий мно- житель), например, используя экспоненциальную функцию:

ign ст =e 7 , (14)

где γ – оценка инновационного потенциала предприятия;

в — оценка конструктивной сложности изделия;

П — коэффициент глубины научной проработки;

b – коэффициент, учитывающий точность прогноза затрат при разработке сложных изделий.

Параметр b может отражать степень ошибочности плановых инвестиционных решений по отношению к фактическим и определяться экспертно, например, из 10 запланированных инвестиционных решений с заданными параметрами при реализации в среднем получилось, что 6 проектов имеют существенные отклонения фактических параметров от плановых, тогда коэффициент равен 0,4. Коэффициент b определяется экспертно работниками плановых служб корпорации, причем это настраиваемый параметр,

Для интегральной оценки стратегий инвестирования инновационного проекта мы применим подход, основанный на корректировке процедуры расчета чистой дисконтированной стоимости [24; 25]. Используя инновационный потенциал предприятия, сложность изделия, глубину НИОКР, включая в формальные соотношения мультипликатор, мы получили уравнение оценки объема начальных инвестиций для инновационного проекта в зависимости от характеристик инновационного процесса:

-

1. Представим доходность текущих затрат ρj* на производство xnj* как сумму рентабельности затрат R 3 j* и дополнительной доходности, обеспечивающей «шумпетерианскую» ренту Renj* :

-

2. Цену изделия представим как произведение доходности и затрат St в период t :

ρj* = R З j* + Renj* . (15)

cj* = St + ρj*St = (1 + ρj* ) St . (16)

Запишем формулу расчета чистого приведенного дохода с учетом корректировки в виде:

n b^n ( 1

NPV = -Ie“ +S n t=T1 + 1

~ т ) ( RarSrX jf + Ren j* S j* x jt* ~ S f* )

(1+ 8 ) t

Далее преобразуем выражение (17) в равенство для случая, когда NPV = 0, таким образом получим уравнение оценки объема начальных инвестиций для инновационного проекта в зависимости от различных характеристик инновационного процесса:

n bßη Tn In = e Y L t = 1

( 1 — т ) ( R3 j* S j* X jt* + Ren j* S j* X jt* — S * )

(1+ 8 ) t

где Т 1 – время, затрачиваемое на НИОКР;

τ – ставка налога на прибыль;

Sj* – переменные затраты на одну единицу выпуска нового изделия;

Sfj* – часть постоянных затрат, приходящихся на новое изделие;

I nn – планируемый объем инвестиций: фиксированное значение для расчета NPV.

Здесь произведение RЗj*Sj*xjt* представляет собой операционный доход, a Ren^S^xt* - рентный доход, обусловленный конкурентным преиму- ществом корпорации. В условиях конкурентной борьбы корпорации начинают осваивать перспективные изделия, и постепенно доходность от него выравнивается, становится среднеотраслевой.

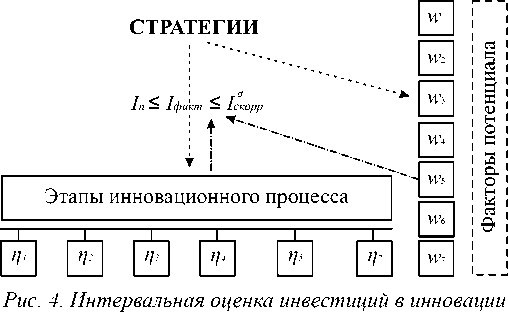

Таким образом, фактическая величина инвестиций на полную разработку инновационного изделия, включая запуск его в производство, заключена в интервале, где нижней границей является плановый объем, а верхней – скорректированный с помощью мультипликатора объем инвестиций (см. рис. 4).

Верхняя граница интервала наиболее значимо зависит от инновационного потенциала, структуру которого определяют факторы технологического уровня, человеческого капитала, НИОКР и пр. При повышении уровня инновационного потенциала длина интервала сужается, что приводит к повышению точности прогноза фактического объема инвестиций на инновации.

После подготовки исходных данных и таких параметров расчета, как инновационный потенциал, глубина инновационного процесса, прогнозные значения спроса по изделиям, цены и затраты изделий, формирование стратегий ввода нового изделия, осуществляется оценка стратегий на модели ОИП и выбирается оптимальный вариант по выбранным критериям.

Выводы

Таким образом, нами осуществлена системная постановка общей задачи формирования операционно-инновационной программы, призванная оптимизировать по разным критериям процесс использования ресурсов, включая: ин- вестиционные, финансовые, технологические, производственные и информационные возможности корпорации. Также решена задача формирования модели планирования инноваций с точки зрения стратегии инвестирования, оптимизации выхода нового изделия на рынок и максимизации ренты.

В рамках предлагаемой методологии исследования инновационных процессов в корпорации уточнена базовая концепция определения чистого дисконтированного дохода для инновационного проекта с учетом инновационного потенциала корпорации, сложности инновационного изделия и глубины разработок.

Решение проблемы планирования стратегических процессов корпорации заключается в согласовании операционно-инновационной деятельности, технико-экономического и финансового планирования, анализа финансово-экономического состояния, оценки инновационного потенциала корпорации в динамике с расчетом всех основных показателей.

Список литературы Методология исследования инновационных процессов корпорации

- Данилин, В.И. Операционное и финансовое планирование в корпорации (методы и модели)/В.И. Данилин. -М.: Наука, 2006. -334 с.

- Клейнер, Г.Б. Стратегия предприятия/Г.Б. Клейнер. -М.: Дело, 2008. -568 с.

- Плещинский, А.С. Оптимизация межфирменных взаимодействий и внутрифирменных управленческих решений/А.С. Плещинский. -М.: Наука, 2004. -252 с.

- Соболев, В.Ф. Моделирование и оптимизация в управлении развитием крупных экономических систем (полный жизненный цикл продукции)/В.Ф. Соболев. -Новосибирск: Изд-во НГАЭиУ, 2000. -356 с.

- Boutellier, R. Managing Global Innovation, Uncovering the Secrets of Future Competitiveness/R. Boutellier, O. Gassmann and M. von Zedtwitz. -3rd revised ed. -Berlin: Springer, 2008.

- Chesbrough, H.W. Open Innovation: Researching a New Paradigm/H.W. Chesbrough, J. West, and W. Vanhaverbeke. -Oxford: Oxford University Press, 2006.

- Competing for the future (with C. K. Prahalad)//Harvard Business School Press. -1996. -April.

- Cooper, R.G. Stage-Gate and the critical success factors for new product development/R.G. Cooper, S.J. Edgett//BP Trends. -2006. -July.

- Gassmann, O. Opening up the innovation process: towards an agenda/O. Gassmann//R&D Management. -2006. -№36-3. -Р. 223-226.

- Данилин, В.И. Операционное и финансовое планирование в корпорации (методы и модели)/В.И. Данилин. -М.: Наука, 2006. -334 с.

- Соболев, В.Ф. Моделирование и оптимизация в управлении развитием крупных экономических систем (полный жизненный цикл продукции)/В.Ф. Соболев. -Новосибирск: Изд-во НГАЭиУ, 2000. -356 с.

- Межов, И.С. Методы и инструменты анализа вертикальных взаимодействий предприятий участников интеграции/И.С. Межов//Экономическая наука современной России. 2008. -№4. -С. 114-126.

- Межов, С.И. О некоторых подходах решения проблем организации массового инновационного производства/С.И. Межов//Инновации. -2011. -№6 (152). -С. 118-123.

- Межов, И.С. Формирование модели эффективного инвестирования промышленных инноваций/И.С. Межов, С.И. Межов//Менеджмент в России и за рубежом. -2011. -№4. -С. 39-47.

- Межов, С.И. Инвестиционные стратегии и оценка их эффективности/С.И. Межов, О.М. Нежинский//Проблемы теории и практики управления. -2013. -№5. -С. 101-106.

- Bogoviz, A. Models and Tools for Research of Innovation Processes/A. Bogoviz, S. Mezhov//Modern Applied Science. -2015. -Vol. 9. -№3. -P. 159-172.

- Межов, И.С. Кто станет локомотивом инноваций -государство или корпорации?/И.С. Межов, С.И. Межов//ЭКО. -2011. -№1 (439). -С. 72-82.

- Межов, С.И. О некоторых подходах решения проблем организации массового инновационного производства/С.И. Межов//Инновации. -2011. -№6 (152). -С. 118-123.

- Van Horne, J. Fundamentals of Financial Management/J. Van Horne. -13th. ed. -N.Y.: Prentice Hall, 2009.

- Титов, В.В. Современные императивы операционного планирования корпораций/В.В. Титов, С.И. Межов//Вестник Алтайской академии экономики и права. -2014. -Вып. 6 (38). -С. 78-84.

- Межов, С.И. Инвестиционные стратегии и оценка их эффективности/С.И. Межов, О.М. Нежинский//Проблемы теории и практики управления. -2013. -№5. -С. 101-106.

- Межов, С.И. О некоторых подходах решения проблем организации массового инновационного производства/С.И. Межов//Инновации. -2011. -№6 (152). -С. 118-123.

- Титов, В.В. Современные императивы операционного планирования корпораций/В.В. Титов, С.И. Межов//Вестник Алтайской академии экономики и права. -2014. -Вып. 6 (38). -С. 78-84.

- Межов, И.С. Кто станет локомотивом инноваций -государство или корпорации?/И.С. Межов, С.И. Межов//ЭКО. -2011. -№1 (439). -С. 72-82.

- Межов, И.С. Формирование модели эффективного инвестирования промышленных инноваций/И.С. Межов, С.И. Межов//Менеджмент в России и за рубежом. -2011. -№4. -С. 39-47.