Методология корпоративного управления: региональный аспект

Автор: Корнеева Татьяна Анатольевна

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 2 (55), 2006 года.

Бесплатный доступ

В статье анализируются финансовая стратегия корпорации, финансовые функции ее подразделений, инвестиционная стратегия и ее структура (институциональная и экономическая). Предложены методы оценки региональных аспектов корпоративной инвестиционной стратегии и алгоритм ее инвестиционного портфеля.

Короткий адрес: https://sciup.org/147222230

IDR: 147222230

Methodology of corporative management: regional aspect

Financial strategy of corporation, financial functions of its divisions, investment strategy and its structure (institutional as well as economic) are analysed in the article. Methods for evaluation of regional aspects of corporative investment strategy and algorithm for its investment portfolio are offered.

Текст краткого сообщения Методология корпоративного управления: региональный аспект

Поскольку и регион, и корпорация осуществляют различные операции на финансовом рынке, их можно считать субъектами финансового рынка. В рамках непосредственной финансовой деятельно сти таких субъектов непременно возникают две важные задачи. Во-первых, привлечение ресурсов для осуществления хозяйственной деятельности. Привлекаемые ресурсы состоят из акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов); ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности); кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов); реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего субъекта, амортизационных отчислений).

Хозяйствующий субъект для привлечения ресурсов выходит на ссудный рынок капиталов, в котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше, чем спрос на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т.д.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта — это совокупность характеристик,

КОРНЕЕВА Татьяна Анатольевна, доцент кафедры бухгалтерского учета и экономического анализа Самарского государственного экономического университета, кандидат экономических наук.

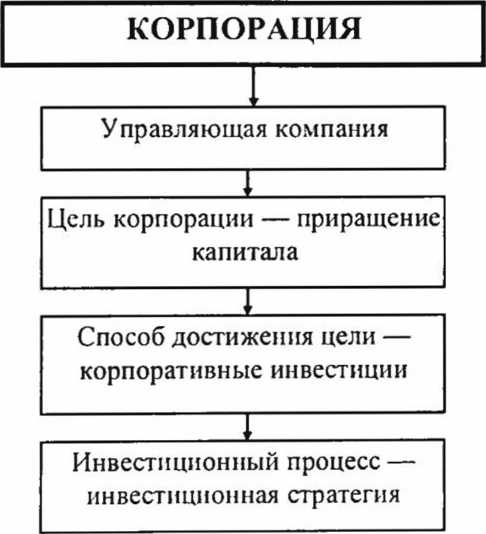

позволяющая инвестору оценить насколько тот или иной объект инвестиций привлекательнее других. В результате возникает задача улучшения инвестиционной привлекательности корпорации в краткосрочном и долгосрочном периодах. В связи с этим высшему руководству корпорации необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности. Во-вторых, задача распределения полученных ресурсов (инвестирования). Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, представляющую собой совокупность характеристик, позволяющих оценить инвестиционный потенциал корпорации. Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как систему анализа основных составляющих субъектов ее финансового потенциала. Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В связи с этим возникает необходимость формирования инвестиционной стратегии корпорации. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рис. 1).

Рис. 1. Финансовая стратегия корпорации

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для обеспечения осуществления миссии корпорации и достижения ее целей. Поскольку корпорация, это как правило, совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, то представляется целесообразным структурировать ее подразделения по целям и задачам, выполняемым ими в ее рамках. На основании такого распределения функций разработка финансовой стратегии основана на совокупности финансовых функций подразделений корпорации (рис. 2).

Корпорация

Производство

формирование прибыли от производственной деятельности эмиссия ценных бумаг улучшение инвестиционной при влекательности оптимизация кредиторской задолженности

Финансы, кредит и страхование кредитование производства операции на финансовом рынке страхование рисков расчетно-кассовое обслуживание депозитарное обслуживание

Маркетинг

прогноз затрат на сбыт прогноз объемов производства прогноз затрат на производство прогноз затрат на рекламу

Рис. 2. Финансовые функции подразделений корпорации

Процесс разработки стратегии включает несколько этапов: оценку долгосрочных перспектив, прогноз развития, осознание цели, анализ сильных и слабых сторон, обобщение стратегических альтернатив, разработку критериев оптимизации, выбор оптимальной стратегии, планирование мероприятий.

После выработки общей финансовой стратегии корпорации специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка, разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, направить различные аспекты деятельности корпорации в единое русло в соответствии с миссией корпорации, с другой — гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

Инвестиционный процесс корпорации строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют научно-финансовую методологию формирования инвестиционной стратегии корпорации.

Научно-финансовая методология представляет собой систему общих правил (принципов), а также специальных приемов и методов экономического исследования, составляющих теоретическую базу теории финансов, т.е. комплексные исследования и разработку инвестиционной стратегии корпорации целесообразно проводить только в связи с главными целями функционирования корпорации.

Таким образом, инвестиционная стратегия корпорации разрабатывается в соответствии с целями ее функционирования, в связи с чем все корпоративные инвестиции должны рассматриваться как один из основных способов достижения главной цели корпорации (рис. 3).

Рис. 3. Необходимость разработки инвестиционной стратегии

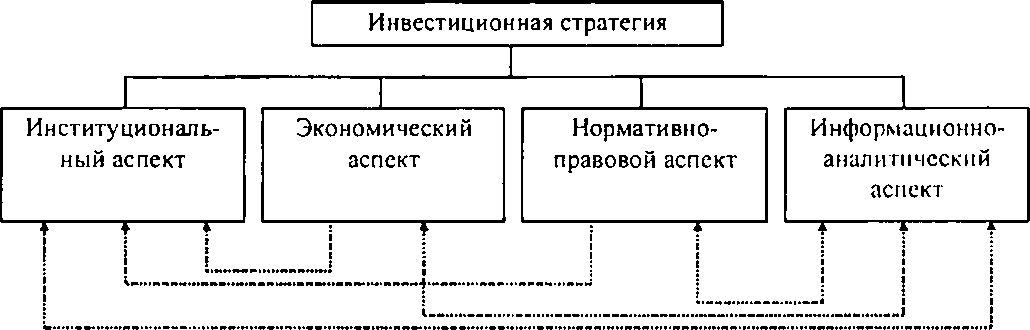

Описание инвестиционной стратегии, как и любого многогранного понятия, не исчерпывается простым определением. Инвестиционная стратегия, по нашему мнению, структурированная совокупность нескольких взаимосвязанных аспектов, таких как институциональный, экономический, нормативно-правовой, информационно-аналитический и др. (рис. 4).

<.....— - направления информационного обмена

Рис. 4. Инвестиционная стратегия корпорации как система

Эти аспекты являются взаимосвязанными, их структурирование и распределение приоритетов между ними, на наш взгляд, позволяют иметь четкое представление о разработке и реализации стратегии корпорации, поэтому управляющим компании и топ-менеджерам необходимо уделять этим аспектам пристальное внимание.

Направления информационного обмена указывают типовые приоритеты при разработке и реализации инвестиционной стратегии, связывая аспекты в единое целое. Информационный обмен позволяет согласовать продолжительность, этапы и условия инвестиций в рамках принятой стратегии корпорации.

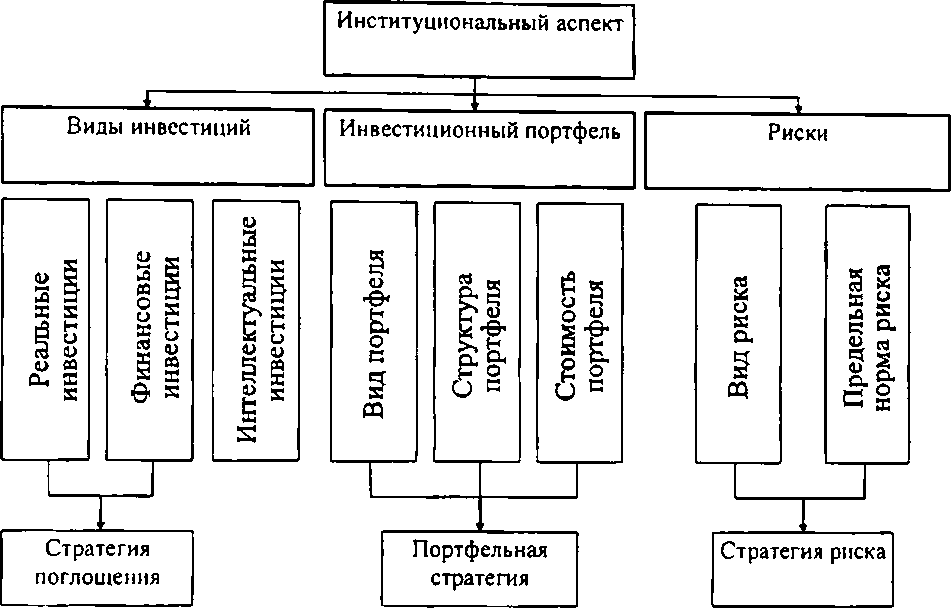

Институциональный аспект инвестиционной стратегии представляет собой совокупность таких основных составных частей, как виды инвестиций, инвестиционный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в корпоративных инвестициях (рис. 5).

Нормативно-правовой аспект инвестиционной стратегии состоит, во-первых, из законодательных и иных нормативных правовых актов государства, образующих юридическую основу и формирующих фискальную среду, в рамках которых корпорация формирует инвестиционную стратегию и осуществляет инвестиционный процесс. Во-вторых, учетной

политики корпорации, внутренних регулирующих документах, позволяющих обеспечивать единый инвестиционный процесс в рамках подразделений корпорации.

Рис. 5. Структура институционального аспекта инвестиционной стратегии

Экономический аспект — совокупность экономических частей инвестиционной стратегии, к которым относятся система экономических показателей оценки инвестиционной стратегии, управление, финансирование инвестиционного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели инвестиционной стратегии (рис. 6).

Информационно-аналитический аспект инвестиционной стратегии представляет собой систему обработки информации (СОИ), состоящую из подсистем сбора и сортировки информации, хранения информации, поиска, анализа информации. СОИ является базисом оперативного информационного обмена в рамках корпоративной инвестиционной стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков и планировать изменения в пределах институционального аспекта и кор- ректировать основные части экономического аспекта инвестиционной стратегии.

Таким образом, инвестиционная стратегия — это единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели корпорации.

Экономический аспект

|

Система экономических показателей |

Процесс управления |

Финансирование инвестиционного процесса |

|

показатели структуры; показатели объема; показатели динамики; показатели эффективности инвестиций; критерии управления |

анализ возможностей; источники планирование; финансирования; организация; привлечение мотивация; финансирования; диспетчирование; контроль; регулирование |

Рис. 6. Структура экономического аспекта инвестиционной стратегии

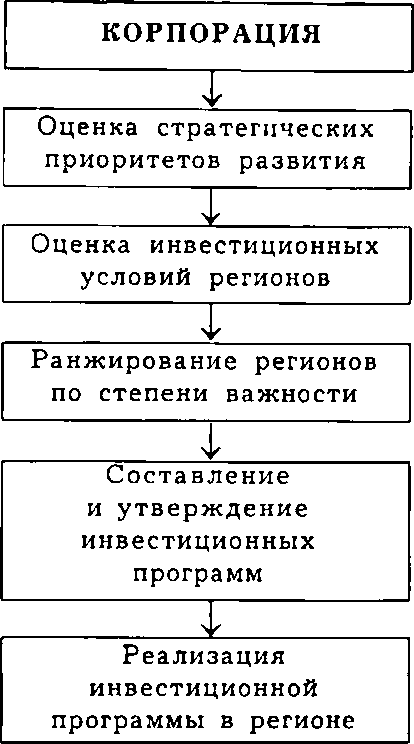

Инвестиционная стратегия корпорации в регионе принимает вид последовательности мероприятий (рис. 7), осуществляемых для повышения экономической роли корпорации в выбранном регионе. Процедура выбора региона, а также направления инвестирования являются сущностью региональной инвестиционной стратегии корпорации.

Прежде всего в соответствии с миссией корпорации рассматриваются и анализируются основные стратегические приоритеты развития корпорации. К стратегическим приоритетам развития, по нашему мнению, относятся развитие новых направлений деятельности, освоение новых типов продуктов, завоевание новых рынков сбыта.

Любой из выбранных приоритетов развития включает анализ инвестиционных условий регионов, поскольку и новое направление деятельности, и производство нового типа продуктов, и организация дилерской сети в новом рынке сбыта связаны с изучением условий в регионах для составления полного набора альтернатив. В результате анализа регионы могут ранжироваться по степени удовлетворения стратегических интересов корпорации. Например, регион, в котором есть условия для создания производства или есть предприятия для включения в уже существующие технологические циклы, представляющий также интерес и как рынок сбыта, будет намного привлекательнее региона, имеющего только одно из указанных достоинств.

Рис. 7. Региональные аспекты инвестиционной стратегии

После выбора региона как объекта инвестиций составляется инвестиционная программа, после утверждения которой высшим менеджментом корпорации начинается реализация инвестиционной программы в регионе. Ее реализация в рамках такого обширного объекта, как регион требует от корпорации обладания определенными навыками и приемами управления инвестициями в крупных масштабах. В связи с этим целесообразнее, на наш взгляд, разработать методы и приемы управления инвестиционным процессом корпорации.

Инвестиционная стратегия корпорации в регионе определяется экзогенными (внешними) и эндогенными (внутренними) факторами. Причем во многом прибыльность инвестиционной деятельности зависит от внешних факторов, таких как политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка, надежность контрагентов.

В ситуациях, когда действие экзогенных факторов стабильно, успех инвестиционной деятельности корпорации определяется эндогенными факторами: правильно выбранной инвестиционной и кредитной стратегией, обеспеченностью инвестиционными ресурсами, квалификацией персонала, существующей системой управления.

Таким образом, оптимизация инвестиционных портфелей корпорации на региональном уровне должна быть построена на основе четкого анализа и прогноза возможных изменений экзогенных факторов, а эндогенные должны планироваться таким образом, чтобы оптимизировать внутреннюю деятельность корпорации.

Основным критерием оптимизации портфеля является максимум безрисковой прибыли корпорации, т.е.:

где С — целевая функция; I — количество инвестиционных ценностей корпорации; ге^ — ставка прибыли по г-ой инвестиционной ценности; v — удельный вес г-ой инвестиционной ценности в инвестиционном портфеле корпорации; J — количество рисков корпорации; ri — ставка ;-ого вида риска для г-ой инвестиционной ценности; v. — удельный вес г-ой инвестиционной ценности, подверженной j-ому виду риска, в инвестиционном портфеле корпорации.

При этом ограничения могут выглядеть следующим образом:

V/ — ^ > Vy 1, I J v. > 0; V.. > 0; ret> 0; ri..> 0. i Ч t ’ ч

Если при осуществлении инвестиционной стратегии формируется несколько инвестиционных портфелей, формула может быть записана следующим образом:

- Е H^reL* v,)

*

где N — количество инвестиционных портфелей корпорации.

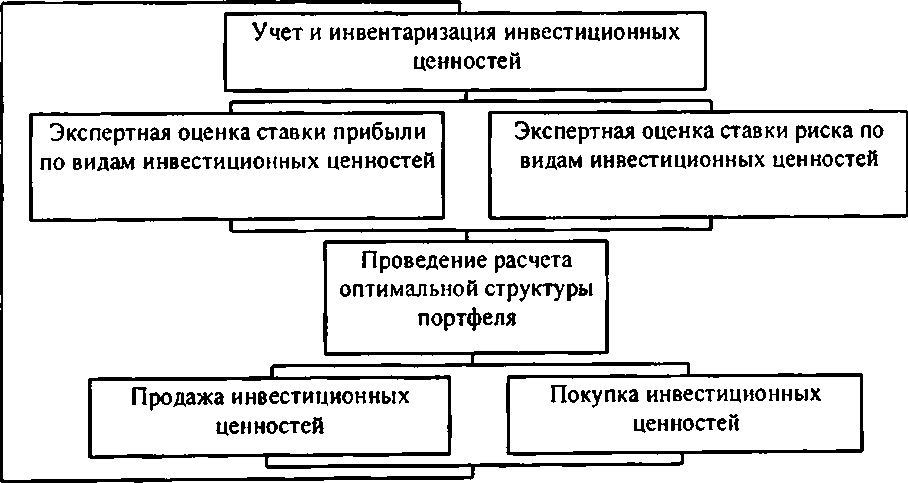

В рамках поставленной задачи процесс оптимизации инвестиционного портфеля корпорации или совокупности инвестиционных портфелей может быть представлен в виде алгоритма (рис. 8). Процесс оптимизации в этом случае представляет собой замкнутую последовательность действий, т.е. циклическую процедуру, в которой на этапе учета и инвентаризации инвестиционных ценностей проверяется и корректируется перечень инвестиционных ценностей корпорации, определяются основные характеристики этих ценностей. На этапе экспертной оценки проводится опрос экспертов для определения средней ставки по каждому виду риска для каждой инвестиционной ценности, а также оценивается норма прибыли от каждой инвестиционной ценности и портфеля в целом.

Инвестиционный портфель

Рис. 8. Алгоритм оптимизации инвестиционного портфеля корпорации

После оценки исходных данных и определения всех необходимых условий проводится расчет оптимальной структуры портфеля, решением которого является вектор V, представляющий собой совокупность оптимальных долей для всех инвестиционных ценностей с заданными рисками и нормой прибыли. Далее определяется оптимальная структура инвестиционного портфеля корпорации и осуществляется поиск инвестиционных ценностей с заданными характеристиками, проводится дальнейший анализ, цель которого — определение объектов купли-продажи для оптимизации портфеля.

В результате проведенного анализа осуществляется реструктуризация портфеля для его оптимизации. Процесс оптимизации портфеля, проводимый корпорацией, включает продажу и приобретение инвестиционных ценностей с целью удовлетворения требований оптимальности инвестиционного портфеля.

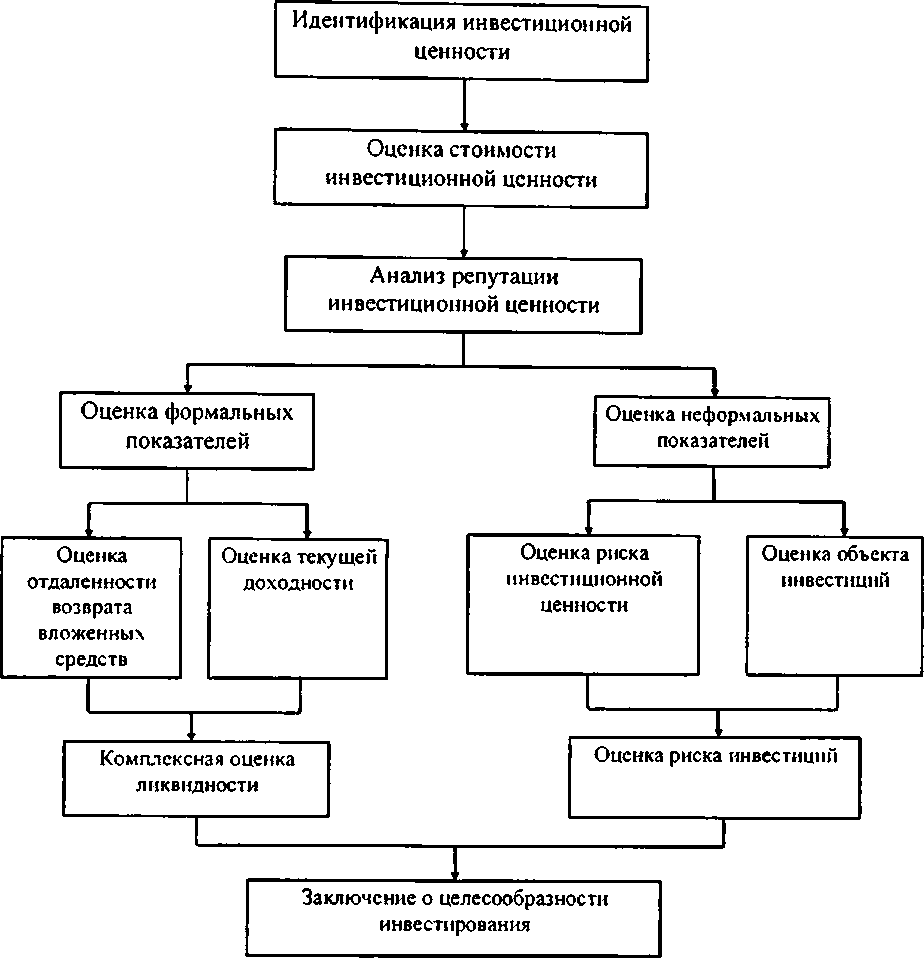

В связи с этим для определения возможных инвестиционных альтернатив и их характеристик проводится комплексный анализ инвестиционных ценностей (см. рис. 9), по результатам которого осуществляется процесс инвестирования.

Организация оценки инвестиционной привлекательности по такой схеме обоснована следующим. Первоначально корпорация должна определить, что за инвестиционная ценность предлагается, поскольку их различные виды (реальные, финансовые, интеллектуальные) подразумевают различную степень доходности и риска. Одним из главных экзогенных факторов является инвестиционная привлекательность региона.

На первом этапе анализа определяется вид инвестиционной ценности. В зависимости от вида выбираются критерии анализа репутации инвестиционной ценности. Следует отметить, что ее репутация — это характеристика, позволяющая оценить весь предшествующий планируемой сделке инвестиционный процесс, связанный с данной инвестиционной ценностью. Таким образом, оценка репутации — это ретроспективный анализ инвестиционной ценности.

Один из главных вопросов, задаваемых инвестором — сколько заплатить за инвестиционную ценность, чтобы не снизить планируемый доход? Следовательно, следующий этап анализа — оценка реальной стоимости инвестиционной ценности, которая проводится путем определения минимальной приобретаемой доли объекта инвестиций, сто-

Рис. 9. Схема комплексной оценки инвестиционной ценности имости минимальной доли, вариантов оплаты приобретаемой доли.

Если объект инвестиций представляет собой сложное образование (акционерное общество и его пакет акций, предприятие и его подразделения, интеллектуальная собственность, результаты научного исследования и др.), то часто необходимо определить какая минимальная «доля» объекта инвестиций подлежит приобретению или продаже. После этого, в зависимости от приобретаемого влияния на объект инвестиций, определяется цена доли объекта и варианты оплаты. Если репутация и стоимость инвестиционной ценности приемлемы для инвестора, то проводится оценка формальных и неформальных показателей, характеризующих данную инвестиционную ценность.

К формальным относятся показатели, которые могут быть рассчитаны на основе формул, имеют четкое разграничение на исходные и результативные показатели. Неформальные показатели — это характеристики инвестиционной ценности, аналитический расчет которых невозможен по тем или иным причинам.

Набор показателей для оценки инвестиционной привлекательности может меняться в зависимости от вида инвестиционной ценности. После проведения анализа репутации, а также оценки формальных и неформальных показателей для каждой инвестиционной ценности проводится сравнение альтернатив и выбор приемлемых для инвестора вариантов инвестирования и реструктуризации портфеля.

Таким образом, использование данной методологии позволит, на наш взгляд, существенно оптимизировать процесс корпоративного управления на региональном уровне.