Методология оценки эффективности функционирования предприятия в интегрированной структуре

Автор: Лутченко В.Г., Хорев А.И., Беляева Г.В., Адраховская Л.Л.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (91), 2022 года.

Бесплатный доступ

В статье отражены основные методы оценки эффективности функционирования предприятия в процессе вхождения в интегрируемую структуру. На сегодняшнем этапе развития интегрируемых структур проблеме определения эффективности функционирования предприятий уделено внимание многих исследователей. Но, к сожалению, выявление реальных показателей эффективности остается недостаточно освещенным в научной литературе. Исследуя развитие и функционирование интегрируемых структур, необходимо определить роль, а также условия снижения издержек. В статье представлена методика определения эффективности интеграции предприятия по доходу предприятия до вхождения в интегрируемую структуру, который отражает его основную профильную деятельность. Так же отражена методика расчета дохода предприятия после вхождения в интегрируемую структуру. Внутри интегрируемых структур можно наблюдать следующие взаимосвязи: материальные и нематериальные. Данные типы оказывают существенное влияние на снижение издержек, исходя из чего, можно говорить о конкурентных преимуществах и дифференциации продукции. В статье представлены возможные источники материальных взаимосвязей применительно к предприятиям реальной интегрируемой структуры. Так же представлена схема установления взаимосвязей предприятия, входящего в интегрируемую структуру, с корпоративным центром для получения конкурентных преимуществ. Российская практика интегрируемых структур описывает различные формы интеграции, но по мнению авторов, эффект может быть достигнут лишь в случае превышения выгод (выигрышей) от вхождения в интегрируемую структуру над издержками по обеспечению взаимосвязанной работы предприятий и контроля, осуществляемых корпоративным центром. Подавляющее большинство корпоративных центров отдают предпочтение всеобъемлющему контролю деятельности предприятий, который не способствует достижению синергии, снижению издержек и получению конкурентных преимуществ. Исходя из этого, осуществить выявление реальных конкурентных преимуществ предприятий возможно только при помощи метода расстановки приоритетов, основанного на экспертной оценке в матричной форме записи.

Интегрированные структуры, конкурентные преимущества, интеграция, корпоративный центр

Короткий адрес: https://sciup.org/140293784

IDR: 140293784 | УДК: 360

Methodology for assessing the effectiveness of the functioning of an enterprise in an integrated structure

The article reflects the main methods for assessing the effectiveness of the functioning of a subsidiary in the process of entering the integrated variable structure. At the current stage of the development of integrable structures, the problem of determining the efficiency of the functioning of subsidiaries has been given the attention of many researchers. But, unfortunately, the identification of real results of effectiveness remains insufficiently unhighlighted in the scientific literature. Investigating the development and functioning of integrable structures, it is necessary to determine the role, as well as the conditions for reducing costs. The article presents a methodology for determining the efficiency of enterprise integration in terms of enterprise income before entering the integrated structure, which reflects its main profile activities. The methodology for calculating the income of an enterprise after entering the integrated structure is also reflected. The following relationships can be observed inside the integrated structures: material and non-material. The data of which have an impact on the decline in indicators based on, we can talk about competitive advantages and product differentiation. The article presents possible sources of material relationships in relation to enterprises of a real integrable structure. There is also a scheme for creating relationships between an enterprise that is part of an integrated structure and a corporate center to achieve competitive advantages. The Russian practice of integrable structures describes various forms of integration, but according to the authors, the effect can be achieved only if the benefits (gains) from joining the integrated structure exceed the costs of ensuring the interconnected operation of enterprises and control exercised by the corporate center. The overwhelming majority of corporate centers give preference to comprehensive control over the activities of enterprises, which is not conducive to achieving synergy, reducing costs and gaining competitive advantage. Based on this, it is possible to identify the real competitive advantages of subsidiaries only with the help of the prioritization method based on expert assessment in the matrix form of recording.

Текст научной статьи Методология оценки эффективности функционирования предприятия в интегрированной структуре

Основным показателем, определяющим целесообразность вхождения предприятия в интегрированную структуру (ИС), очевидно, является получение положительного экономического эффекта в виде снижения затрат, получения прибыли или осуществления дифференциации продукции, что поможет предприятию получить дополнительные конкурентные преимущества превышающие издержки от нахождения предприятия в ИС. В экономической литературе этот вопрос не проработан с доведением до практических результатов.

Работы Якутина Ю. [1], Алексеева С.В. [2] в теоретическом плане предлагают для оценки экономического эффекта от нахождения предприятия в ИС метод бюджетирования в самом общем виде без привязки к реально существующим в РФ ИС.

Методы

По комплексному подходу к определению эффективности интеграции предприятия по отредактированной авторами методике С. Алексеева доход предприятия до вхождения в ИС, учитывающего его основную профильную деятельность, определяется [2]:

Дп = (Под - ОПРод) - Нрод - Ирод; (1)

ОПРод = МКод + РУод + ЗПод + ТзРод; (2)

НРод = ИОод +ОБПРод +

+ОХРод + НС + РР; (3)

С учетом формул 2 и 3 доход предприятия по основной деятельности:

Дп = (Под - Мкод - Руод - Зпод - ТзРод) -

-

- (ИОод - ОБЛРод - ОХРод - НС - РР); (4)

где Под - поступление средств по основной деятельности (далее ОД); ОПРод - основные производственные расходы по ОД; НРод -накладные расходы по ОД; ИРод - инвестиционные расходы от ОД; МКод - материалы и комплектующие по ОД; РУод - работы и услуги сторонних организаций по производственной кооперации для ОД; ЗПод - расходы на заработную плату по ОД; ТзРод - транспортнозаготовительные расходы по ОД; ИОод -инструмент и оснастка по ОД; ОБПРод - общепроизводственных расходы по ОД; ОХРод -общехозяйственные расходы по ОД; НС -налоги и сборы; РР - расходы по реализации продукции

После вхождения предприятия в ИС, с исполнением работ для других предприятий, входящих в ИС, доход предприятия определяется:

Дпи = Под + Ппк - (ОПРод + ОПРпк) -- (НРод - АНРпк) - Иод + АОПРм + АНРм); (5)

ОПРпк = МКпк + РУпк + ЗПпк + ТзРпк; (6)

НРод = ОБПРод + ОХРод + РР + НС; (7)

где Ппк - поступление средств от участия в производственной кооперации (далее ПК) с другими предприятиями ИС; ОПРпк - основные производственные расходы по ПК; МКпк - материалы и комплектующие по ПК; РУпк - работы и услуги сторонних организаций по ПК; ЗПпк - заработная плата по ПК; ТзРпк - транспортно - заготовительные расходы по ПК; А НРпк - увеличение накладных расходов, связанное с увеличением объема работ по ПК; А ОПРм - экономия основных производственных расходов в связи с осуществлением материальных и нематериальных взаимосвязей между предприятиями ИС; А НРм - экономия накладных расходов в связи с осуществлением материальных и нематериальных взаимосвязей между предприятиями ИС.

Для предприятия, входящего в ИС и передающего часть работ другим предприятиям, входящим в ИС, доход предприятия определяется:

Дпв = (Под - ОПРод - Нрод - Ирод) +

+(А Под + Ппк) + (АОПРм + АНРм) (8)

где АПод - дополнительное поступление средств по ОД, вызванное ростом объемов производства за счет выполнения работ другим предприятием ИС.

Эффект от вхождения предприятия в ИС с исполнением работ для предприятий ИС будет определяться:

АДпи = Дпи - ДП = (Ппк-Рпк) + +(АОПРм + АНРм) (9)

где Рпк - расходы предприятия, связанные с выполнением работ для предприятий ИС.

Рпк = Мкпк + РУпк + ЗПпк + ТзРпк + НРпк (10)

Эффект от вхождения предприятия в ИС с передачей части работ по ОД другим предприятиям ИС, будет определяться:

АДпв = Дпв - ДП = (АПод - Ппк) +

+ (АОПРм + АНРм) (11)

Сопоставляя формулы (9) и (11), то есть эффекты от деятельности предприятия, входящего в ИС, можно получить общую формулу суммарного эффекта интеграции:

Обсуждение

Эффект от вхождения предприятия в ИС получается за счет разницы дополнительных поступлений средств по основной деятельности за счет выполнения работ другим предприятием

ИС и расходом средств, связанных с выполнением этих работ. Кроме того, эффект вхождения получается за счет экономии производственных и накладных расходов в процессе осуществления материальных и нематериальных взаимосвязей между предприятиями, входящими в ИС. Подобный расчет теоретически учитывает основные подходы к определению эффективности интеграции предприятий в ИС: транзакционный, основанный на конкурентных преимуществах на взаимосвязях между предприятиями и финансовый подходы.

В связи с тем, что взаимосвязи между предприятиями в ИС России ни в материальной, ни в нематериальной сферах деятельности практически не осуществляются из за бездействия корпоративных центров, просчитать экономический эффект от вхождения предприятия в ИС по вышеописанной методике не представляется возможным.

В связи с этим рассмотрим возможность получения эффекта от вхождения предприятия в ИС в виде дополнительных конкурентных преимуществ за счет установления взаимосвязей между предприятиями в виде сокращения затрат или увеличения дифференциации продукции в цепочке создания стоимости.

Все возможные виды взаимосвязей между предприятиями ИС, работающими в смежных сферах деятельности, можно свести к двум типам: материальным и нематериальным [3].

На практике создание и формирование взаимосвязей между предприятиями ИС требует преодоления значительного количества организационных препятствий, хотя зачастую выгоды от установления взаимосвязей очевидны.

Материальные взаимосвязи между предприятиями могут устанавливаться в следующих областях деятельности:

– в сфере технологий;

– в сфере материально – технического снабжения;

– в области инфраструктуры;

– в сфере производства;

– в сфере маркетинга.

Каждый тип взаимосвязей по разному может обеспечить получение конкурентных преимуществ. Концепция построения взаимосвязей обеспечивает получение эффекта синергии.

Обеспечение взаимосвязей между предприятиями, входящими в ИС, должно быть заложено в стратегию развития каждого предприятия, т. к. именно они должны обеспечивать получение предприятием конкурентных преимуществ за счет вхождения в ИС. Когда стратегии предприятий разрабатываются независимо друг от друга и они не координируются со стороны материнской компании, то велика вероятность того, что предприятия будут действовать в разных направлениях, учитывая только свои интересы.

Осуществление взаимосвязей между предприятиями приводит к получению устойчивых конкурентных преимуществ только тогда, когда экономия от этих преимуществ превосходит затраты от вхождения в ИС и когда конкурентам трудно воспроизвести приобретенные предприятием преимущества.

Материальные взаимосвязи проявляются в силу наличия у предприятий общих заказчиков, технологий, сбыта, маркетинга и т. п.

Установление материальных взаимосвязей между предприятиями хорошо отслеживает цепочка создания стоимости. Это может касаться как основных, так и вспомогательных видов деятельности.

Категории материальных взаимосвязей в соответствии с цепочкой создания стоимости по М. Портеру представлены на рисунке 1.

Возможные источники материальных взаимосвязей применительно к предприятиям реальной ИС представлены в таблице 1.

Рисунок 1. Категория материальных взаимосвязей предприятий

Figure 1. Category of material interconnections of enterprises

Таблица 1.

Источники материальных взаимосвязей предприятий ИС

Table 1.

Sources of material interconnections of IP enterprises

|

Взаимосвязи в снабжении Supply relationships |

Взаимосвязи в технологиях Relationships in technology |

Взаимосвязи в инфраструктуре Infrastructure Relationships |

Производственные взаимосвязи Industrial Relations |

Рыночные взаимосвязи Market Relations |

|

Частичная централизация материальнотехнического снабжения. Создание базы данных по комплектующим и материалам Partial centralization of logistics. Creating a database of components and materials |

Совместные разработки. Общие технологии. Создание базы данных по НИОКР Joint developments. General technologies. Creation of an R&D database |

Централизация обучения персонала. Использование в интересах предприятий аспирантур, филиалов кафедр материнской компании. Лоббирование интересов предприятий на разных уровнях. Консультации ведущих специалистов материнской компании Centralization of staff training. Use in the interests of enterprises of graduate schools, branches of departments of the parent company. Lobbying the interests of enterprises at different levels. Consultations of leading specialists of the parent company |

Производственная кооперация между предприятиями. Установление трансфертных цен для расчетов между предприятиями. Industrial cooperation between enterprises. Establishment of transfer prices for settlements between enterprises. |

Общие заказчики. Координация ценообразования аналогичной продукции. Использование результатов работы маркетинговой службы материнской компании. Защита при необходимости от атак конкурентов General customers. Coordination of pricing of similar products. Using the results of the work of the marketing service of the parent company. Protection, if necessary, from attacks by competitors |

Нематериальные взаимосвязи осуществляются в процессе передачи управленческих навыков, обмена знаниями, опытом, компетенциями и т. д. Нематериальные взаимосвязи позволяют добиваться конкурентных преимуществ через передачу знаний, навыков, опыта между предприятиями входящими в ИС. Нематериальные взаимосвязи могут происходить в любых звеньях цепочки стоимости и позволяют предприятию получить конкретные преимущества в области снижения затрат или увеличения дифференциации продукции, но только в том случае, если они превосходят затраты на их передачу. Как правило нематериальные взаимосвязи дают эффект в случае работы предприятий в смежных сферах деятельности. Как уже отмечалось ранее, самостоятельно предприятиям в составе ИС наладить взаимосвязи без координирующей роли КЦ довольно сложно. Передача ресурсов требует незначительного участия КЦ. При передаче навыков КЦ должен сосредоточить внимание на повышении квалификации и распространений знаний, что также не требует значительного участия КЦ в этом процессе.

Координация материальных взаимосвязей и стратегий развития предприятий продиктована значительно большим участием КЦ, т. к. это связано с потерей предприятиями части своей автономии, а значит с некоторыми издержками. Задача КЦ в этом случае состоит в том, чтобы обеспечить высокую эффективность интеграции предприятия с минимальными для него издержками при помощи выбора соответствующей модели работы КЦ.

Схема (в редакции авторов) установления взаимосвязей предприятия, входящего в ИС, с корпоративным центром для получения конкурентных преимуществ представлена на рисунке 2.

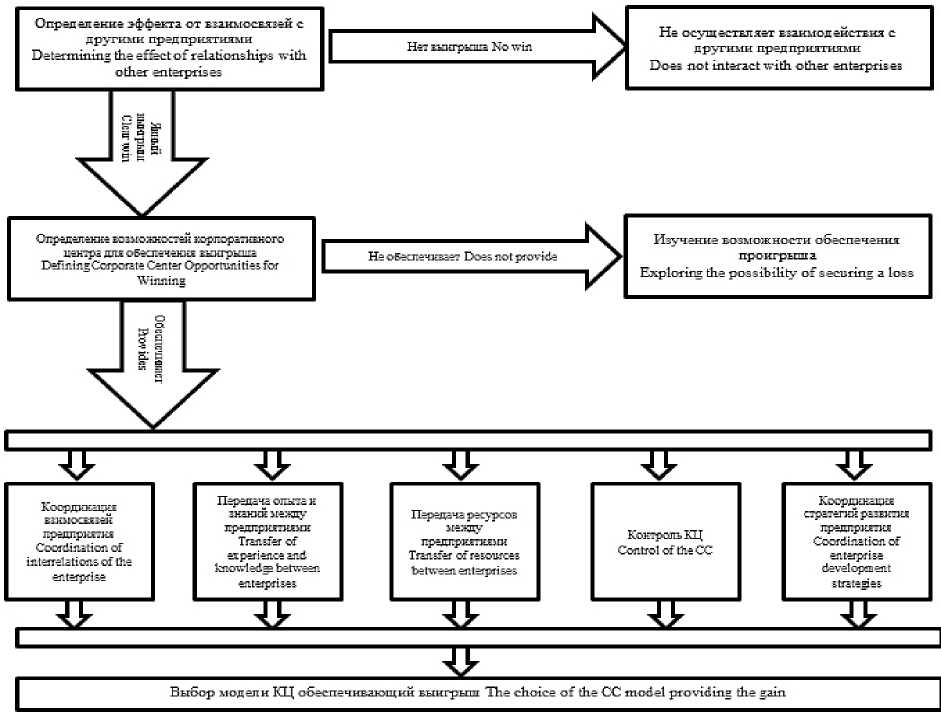

Для того чтобы, предприятие эффективно работало в составе ИС необходимо добиваться превышения выгод (выигрышей) от вхождения в ИС над издержками по обеспечению взаимосвязанной работы предприятий и контроля, осуществляемых КЦ. В противном случае нахождение предприятия в ИС не имеет смысла.

Рисунок 2. Схема установления взаимосвязей предприятия с корпоративным центром для получения конкурентных преимуществ

Figure 2. The scheme of establishing the relationship of the enterprise with the corporate center to obtain competitive advantages

Заключение

Оценка эффективности вхождения предприятия в ИС в общем виде будет успешной в следующих случаях, когда:

-

1. Выгоды от вхождения предприятия в ИС превышают затраты на его вхождение. Расчеты затрат должны быть проведены перед вхождением предприятия в ИС.

-

2. Устанавливаются взаимосвязи между предприятиями как материального, так и нематериального характера.

-

3. Осуществляется координационный процесс со стороны корпоративного центра над установлением взаимосвязей между предприятиями для получения ими конкурентных преимуществ.

Поскольку все три вышеперечисленные случаи в российских ИС не используются, то осуществить выявление реальных конкурентных преимуществ дочерних предприятий возможно только при помощи метода расстановки приоритетов, основанного на экспертной оценке в матричной форме записи.

Список литературы Методология оценки эффективности функционирования предприятия в интегрированной структуре

- Рудычев А.А., Лычев А.Ю. Методы оценки эффективности функционирования предприятий // Вестник Белгородского государственного технологического университета им. ВГ Шухова. 2014. №. 3. С. 120-124.

- Панфиль Л.А., Муртазина Е.Э. Оценка эффективности деятельности предприятия // Международный журнал прикладных и фундаментальных исследований. 2016. №. 6-4. P. 753-756.

- Пшенцова А.И., Минеева Л.Н., Васильева Е.В., Горбунов С.И. и др. Влияние государственной поддержки на развитие и эффективность функционирования сельскохозяйственных предприятий // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2015. №. 111. С. 1016-1029.

- Штефан В.И., Штефан Е.В., Лутченко В.Г., Лутченко Т.В. Формирование стратегии развития предприятия, входящего в интегрированную структуру. Воронеж, 2016.

- Минакова И., Бабенко И.В. Управление запасами как важнейший фактор обеспечения эффективного функционирования хозяйствующих субъектов // Инновационная экономика: перспективы развития и совершенствования. 2017. №. 7 (25). С. 117-122.

- Герасименко О.В. Устойчивое финансовое состояние сельскохозяйственного предприятия-условие его непрерывного и эффективного функционирования // Научное обеспечение агропромышленного комплекса. 2016. С. 668-669.

- Кисельников Е.А., Сорочайкин А.Н., Тюкавкин Н.М. Оценка стратегии повышения эффективности функционирования предприятий машиностроения на основе капитализации прибыли // Вестник Самарского государственного университета. 2013. №. 4 (105). С. 34-42.

- Леонов О.А., Темасова Г.Н., Шкаруба Н.Ж., Вергазова Ю.Г. Методика расчета эффективности функционирования системы менеджмента качества // Компетентность. 2020. №. 3. С. 26-31.

- Бондарева Г.И., Леонов О.А., Шкаруба Н.Ж., Вергазова Ю.Г. Оценка экономической эффективности функционирования системы менеджмента качества на ремонтных предприятиях // Научный результат. Технологии бизнеса и сервиса. 2016. Т. 2. №. 1 (7). С. 51-56.

- Преображенский Ю.П. О возможностях роста эффективности функционирования современных компаний // Актуальные проблемы развития хозяйствующих субъектов, территорий и систем регионального и муниципального управления. 2018. С. 215-218.

- Gadzhiev M.M., Buchaev Y.G. Efficiency assessment of enterprise innovation activities // Life Science Journal. 2014. V. 11. №. 10. P. 581-586.

- Liang M., Xin Z., Yan D.X., Jianxiang F. How to improve employee satisfaction and efficiency through different enterprise social media use // Journal of Enterprise Information Management. 2020. doi: 10.1108/JEIM-10-2019-0321

- Biliyavskiy V.M., Biliavska J.V. Evaluation of personal career management efficiency of trade enterprise employees. 2014.

- Kazakov O.S., Kamoliddinov I.M. Some questions of increase of efficiency in activity enterprise subjects // Journal of Central Asian Social Studies. 2021. V. 2. №. 01. P. 160-169. doi: 10.37547/jcass/volume02issue01-a24

- Chichenkov I., Faizullin R. Development of a KPI system for pig farms based on the criteria for evaluating the efficiency of the enterprise // IOP Conference Series: Earth and Environmental Science. IOP Publishing, 2020. V. 548. №. 2. P. 022019.

- Zhang R.L., Liu X.H. Evaluating ecological efficiency of Chinese industrial enterprise // Renewable Energy. 2021. V. 178. P. 679-691. doi: 10.1016/j.renene.2021.06.119

- Dragan O., Berher A., Pustovit J. Estimation of marketing price policy efficiency of the enterprise of meat-processing industry // Management Theory and Studies for Rural Business and Infrastructure Development. 2018. V. 40. №. 2. P. 175-186.

- Lazarevna P.A., Nikolaevna K.S., Alekseevna V.V., Konstantinovich Y.E. Digitalization tools in ensuring the efficiency of the enterprise activity // Proceedings of the III International Scientific and Practical Conference. 2020. P. 1-4. doi: 10.1145/3388984.3390641

- Yakubiv V., Yakubiv R., Maksymiv Y., Hryhoruk I. et al. Assessment of efficiency of agricultural enterprise management: methods and trend analysis // Journal of Vasyl Stefanyk Precarpathian National University. 2020. V. 7. №. 3. P. 19-26.

- Wei J.Y., Zhao X.Y., Sun X.S. The evaluation model of the enterprise energy efficiency based on DPSR // Environmental Science and Pollution Research. 2019. V. 26. №. 17. P. 16835-16846. doi: 10.1007/s11356-017-9096-0