Методы анализа финансового состояния современного предприятия

Автор: Урусова А.Б., Эдиева А.Ш.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (76), 2020 года.

Бесплатный доступ

Основной целью анализа финансового состояния организации является своевременное выявление и устранение недостатков в финансово-хозяйственной деятельности. При этом особое внимание следует уделить поиску резервов повышения его платежеспособности и финансовой устойчивости. На практике обычно проводится различие между внешним и внутренним анализом. Внутренний анализ осуществляется непосредственно сотрудниками организации. Внешний анализ проводится внешними аналитиками, например аудиторскими компаниями.

Внутренний анализ, внешний анализ, платежеспособность, финансовая устойчивость, бухгалтерская финансовая отчетность, финансовый анализ

Короткий адрес: https://sciup.org/140253022

IDR: 140253022 | УДК: 336.64

Methods for analyzing the financial condition of a modern enterprise

The Main purpose of analyzing the financial condition of an organization is to timely identify and eliminate deficiencies in financial and economic activities. At the same time, special attention should be paid to finding reserves to increase its solvency and financial stability. In practice, a distinction is usually made between external and internal analysis. Internal analysis is performed directly by employees of the organization. External analysis is performed by external analysts, such as audit companies.

Текст научной статьи Методы анализа финансового состояния современного предприятия

Внутренний анализ - это изучение механизма формирования, структуры, размещения и использования капитала с целью поиска резервов для укрепления и поддержания финансового состояния, повышения показателей рентабельности и увеличения объема собственных источников финансирования деятельности организации. Результаты внутреннего анализа используются для планирования и мониторинга деятельности, а также прогнозирования показателей финансового состояния организации.

Внешний анализ - это исследование финансового состояния организации с целью оценки степени риска вложения капитала, а также определения возможного уровня рентабельности. Внешний анализ проводится инвесторами, кредитными организациями и контролирующими органами на основе бухгалтерской финансовой отчетности1.

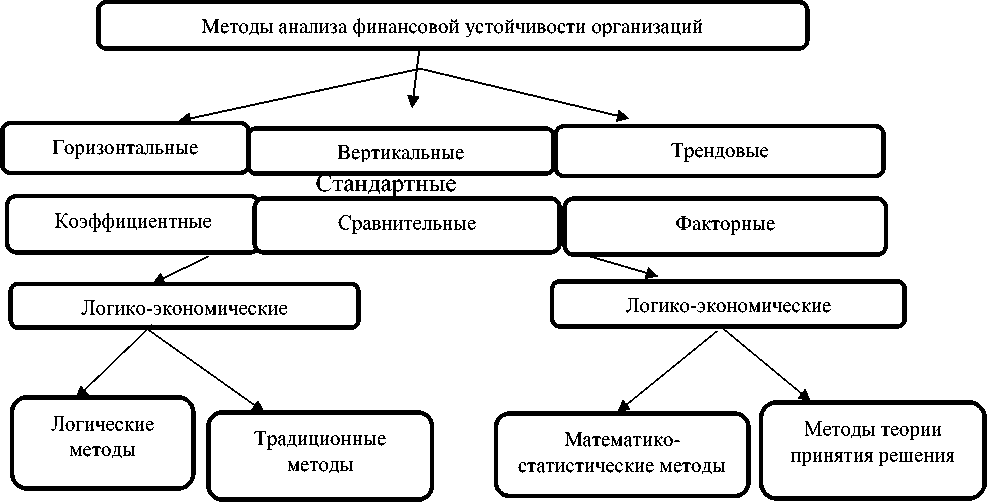

Финансовое состояние организации анализируется с использованием различных методов и методик. Существуют различные классификации методов финансового анализа. В практике финансового анализа были разработаны основные методы анализа финансовой отчетности (Рисунок 1):

-

1. При проведении горизонтального анализа каждая статья финансовой отчетности сравнивается с предыдущим периодом для определения динамики показателей, отраженных в отчетах, а также для анализа динамики структуры показателей.

-

2. Вертикальный (структурный) анализ - это установление структуры финансовых показателей и определение влияния каждой статьи

-

3. Анализ тенденций осуществляется путем сравнения каждого элемента отчетности с рядом предыдущих периодов и последующего определения основного тренда в динамике показателей.

-

4. Сравнительный анализ подразделяется на внутренний (сравнение ключевых показателей организации, дочерних предприятий и подразделений) и междисциплинарный (сравнение организации с показателями конкурентов и со средними показателями).

-

5. Факторный анализ предполагает анализ влияния отдельных факторов (статей отчетности) на исследуемый показатель эффективности.

финансовой отчетности на общие показатели деятельности организации, отраженные в формах бухгалтерской финансовой отчетности.

Рисунок 1- Основные методы анализа финансовой устойчивости организации2

Для оценки финансового состояния организации используется ряд характеристик, которые могут быть использованы для наиболее полного и точного определения состояния организации как во внешней, так и во внутренней среде.

-

2 Фомин В.П. Формирование и анализ показателей финансового состояния организации / Фомин В.П., Татаровский Ю.А. // Международный бухгалтерский учет. – 2014. – № 6. – С 7 - 11

Методология анализа финансового состояния организации включает графический, табличный и коэффициентный методы. Графический метод финансового анализа позволяет оценить финансовое состояние как организации в целом, так и отдельных объектов финансового анализа. Она осуществляется с использованием графического представления в относительных или абсолютных значениях показателей финансовой отчетности на балансе на начало и конец анализируемого периода для последующей оценки финансового состояния организации в прошлом и настоящем, а также прогнозирования финансового состояния в будущем3.

Балансовая диаграмма-это диаграмма, которая показывает взаимосвязь между финансовыми показателями организации. Коэффициентный метод финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Преимуществом данного метода анализа финансового состояния является простота расчетов.

Метод коэффициентов предполагает вычисление соответствующего показателя и сравнение его с базой данных. Анализ коэффициентов финансового состояния организации проводится с целью изучения изменений устойчивости положения организации и проведения сравнительного анализа финансового положения нескольких организаций.

Работа с финансовыми коэффициентами включает в себя несколько этапов. На первом этапе отбираются категории и характеристики, необходимые для выделения того или иного аспекта финансового положения, например платежеспособности. На втором этапе разрабатываются показатели (коэффициенты), количественно характеризующие анализируемую сторону финансового положения, например коэффициент общей платежеспособности. Третий этап посвящен оценке числовых значений, которые может принимать искомый коэффициент. Приведены результаты анализа финансового состояния организации с использованием вышеуказанных методов, синтетической оценки финансового анализа организации и синтетической оценки финансового состояния организации в целом. Целью синтетической оценки является выявление наиболее значимых количественных и качественных характеристик фактических значений финансовых показателей, определяющих финансовое состояние предприятия или организации4.

Оценка финансового состояния организации исключительно на основе данных финансового учета и отчетности может быть искажена в связи с тем, что эти данные не являются оперативными. Современное формирование показателей финансового состояния организации во многом обеспечивается с помощью данных управленческого учета и анализа.

Таким образом, существующие методы оценки финансового состояния организации являются базовыми, но на практике они, как правило, редко используются индивидуально. Многие организации используют комбинированные методы оценки для обеспечения высокой точности результатов анализа при оценке своего финансового состояния.

Комплексный подход к анализу финансового состояния обусловлен наличием определенных подходов и методов ограничений и недостатков, которые нивелируются при использовании комплексного подхода к оценке финансового состояния организации.

Список литературы Методы анализа финансового состояния современного предприятия

- Пучкова Н. В. Анализ методов оценки финансового состояния организации/ Н.В. Пучкова // Символ науки. 2016. №3-1

- Фомин В.П. Формирование и анализ показателей финансового состояния организации / Фомин В.П., Татаровский Ю.А. // Международный бухгалтерский учет. - 2014. - № 6. - С 7 - 11

- Первова О.Ю. Теоретические аспекты управления финансовыми потоками организации / Первова О.Ю. //Российское предпринимательство. - 2013. - № 13. - С. 112 - 117