Методы аудита материальных запасов

Автор: Иманалиева А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (62), 2020 года.

Бесплатный доступ

В статье приведено определение аудит материальных запасов. Определены основные цели и задачи аудита материалов. Рассмотрены источники информации, которые используются в ходе аудиторской проверки. Представлена схема методов и приемов аудита операций по учету и сохранности материальных запасов. Далее дана краткая характеристика этих методов и приёмов, которые используются в процессе аудита материальных ресурсов. А также изучены типичные ошибки, которые могут возникнуть или быть выявленными при проведении аудита материальных запасов.

Аудит, материальные запасы, материальные ресурсы, методы, приемы, активы, информация, первичные документы

Короткий адрес: https://sciup.org/170182570

IDR: 170182570 | DOI: 10.24411/2411-0450-2020-10273

Material resources audit methods

The article describes the definition of inventory audit. The main goals and objectives of the materials audit are defined. The sources of information that are used during the audit are considered. A scheme of methods and techniques for auditing operations for accounting and preservation of inventory is presented. Below is a brief description of these methods and techniques that are used in the audit of material resources. We also studied typical errors that may occur or be detected during the inventory audit.

Текст научной статьи Методы аудита материальных запасов

На сегодняшний день материальные запасы составляют существенную часть имущества хозяйственного субъекта. Они необходимы компании для непрерывной и стабильной работы, а также для расширения основной деятельности. Оптимальный объем, и рациональное использование материалов улучшают финансовые итоги, и минимизирует расходы. Именно поэтому для любого хозяйствующего субъекта важно своевременно и правильно проводить аудит материальных запасов [1]. Также аудит материальнопроизводственных запасов считается одним из основных и перспективных видов контроля за деятельностью организации [2].

Аудитом материалов, как правило, называют независимую аргументированную проверку бухгалтерской финансовой отчетности организации по статьям материальных ценностей с целью выявления несоответствий в применяемой методике учета и налогообложения для дальнейшей коррекции и исправления ошибок [3].

Таким образом, основной целью аудиторской проверки материалов является проверка подлинности данных бухгалтерской отчетности, реального состояния учета, условий хранения и эффективного их использования для нужд организации.

Поставленная цель аудитором достигается путем определения задач необходи- мых в первую очередь решить, в частности:

-

- изучить основные положения приказа об учетной политике;

-

- изучить организацию учета, хранения и эффективности использования материальных ресурсов;

-

- установить соответствие фактического наличия ресурсов с данными бухгалтерского учета и потребностями предприятия. Реализация данной задачи достигается при проведении инвентаризации;

-

- проверить полноту и своевременность оприходования материальных запасов, а так же законность и целесообразность расходования и списания материалов;

-

- изучить состав и структуру материалов;

-

- подтвердить правильность оценки материалов;

-

- проверить обоснование и соблюдение установленных норм расхода сырья, материалов, топлива, нефтепродуктов и других ценностей;

-

- проверить соблюдение графика проведения инвентаризаций и правильность принимаемых по результатам ревизии решений [1].

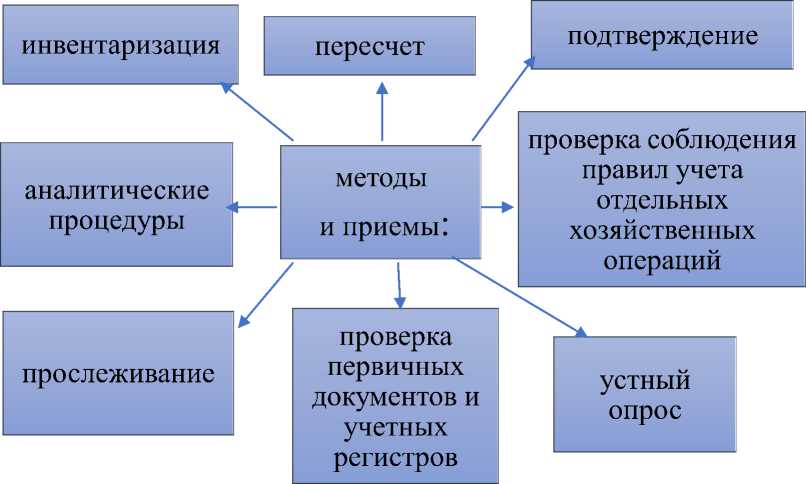

Источники информации, используемые для проверки материальных запасов могут быть приказ об учетной политике; книга покупок; книга продаж; договоры поставки; договоры с материально- ответствен- ными лицами; первичные документы по учету поступления и списания МПЗ; инвентаризационные описи товарноматериальных ценностей; сличительные ведомости результатов инвентаризации; ведомости учёта результатов, выявленных инвентаризацией; учетные регистры по счетам 10, 14, 15, 16, 19, 20, 23, 25, 26, 41, 44, 60, 76, 90, 91 и др.; Главная книга; бухгалтерский баланс. При проведении аудита операций по учету и сохранности материальных запасов используют определенные методы и приемы, представленные на рисунке.

Рис. 1. Методы и приемы аудита операций по учету и сохранности материальных запасов

Рассмотрим методы и приемы более детально:

-

1. Инвентаризация. Используется для подтверждения фактического наличия товарно-материальных ценностей [4].

-

2. Пересчет, обычно, используется для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета.

-

3. Подтверждение. Используется для получения сведений о своевременном и правильном отражении в бухгалтерском учете проведенных хозяйственных процедур и реальности остатков на счетах учета материальных запасов.

-

4. Проверка соблюдения правил учета отдельных хозяйственных операций. Используется при контроле за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению товарно-материальных ценностей.

-

5. Устный опрос. Используется аудитором в ходе получения ответов на возникающие вопросы аудитора по предварительной оценке состояния учета материальных запасов.

-

6. Проверка первичных документов и учетных регистров. Используется аудитором для подтверждения правильности отражения в бухгалтерском учете поступления и расходования материальных запасов, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки [5].

-

7. Прослеживание. Используется в ходе проверки операций, отраженных в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности.

-

8. Аналитические процедуры. Используются аудитором при сопоставлении фактического наличия материальных запасов в различные периоды, данных отчета об их движении со сведениями бухгалтерского учета, оценке соотношений между различ-

- ными статьями отчета и сопоставлении их с данными за предыдущие периоды.

В процессе проведения аудиторской проверки материальных запасов аудитором могут быть выявлены следующие чаще допускаемые ошибки:

-

1) отсутствие договоров о полной материальной ответственности, которые должны быть заключены между организацией и материально-ответственными лицами;

-

2) не проводится фактический пересчет поступивших материалов для сопоставления со сведениями сопроводительных документов;

-

3) не составляется акт приема материалов в случаях отклонения фактически поступивших ресурсов с данными указанных в сопроводительных документах;

-

4) отсутствие подписей должностных лиц на документах;

-

5) отсутствие утвержденной комиссии по инвентаризации материально-

-

6) отсутствие договоров купли-продажи материальных ценностей с поставщиками;

-

7) не соблюдаются требования и инструкции по оборудованию складских помещений;

-

8) отсутствие утвержденных норм запаса, расхода материальных ресурсов;

-

9) несоблюдение норм материальнопроизводственных запасов, расхода.

В заключении хотелось бы отметить, что аудит материалов играет важную роль в обеспечении достоверности бухгалтерской финансовой отчетности, для заинтересованных пользователей. На достоверность отчетности организации способны повлиять методы и приемы аудита, которые были использованы в ходе аудиторской проверки материалов [6]. Таким образом, к методике аудита материалов необходимо отнестись более ответственно.

производственных запасов;

Список литературы Методы аудита материальных запасов

- Алиева Н.М. Инвентаризация - метод обеспечения достоверности учетно-аналитической информации о финансовом состоянии организации // Вестник Алтайской академии экономики и права. - 2018. - № 3. - С. 5-10.

- Алиева Н.М. Особенности проведения инвентаризации в условиях несостоятельности экономического субъекта // Вестник евразийской науки. - 2019. -Т. 11. № 6. - С. 3.

- Спесивцева А. Л. Особенности аудита материально-производственных запасов // Молодой ученый. - 2015. - №11. - С. 990-992.

- Юдина, Г.А. Аудит материально-производственных запасов в торговых организациях: учебное пособие / Г.А. Юдина, О.Н. Харченко, А.В. Швид. - Красноярск: Сибирский федеральный университет, 2011. - 93 с.

- Аудит: учебник / А.Е. Суглобов, Б.Т. Жарылгасова, В.Ю. Савин и др.; под ред. А.Е. Суглобова. - М.: Дашков и К°, 2016. - 368 с.

- Гаджиханов М.Ш., Бабаева З.Ш. Проблема аудита материально-производственных запасов (МПЗ) // Вопросы устойчивого развития общества - 2020. - №1. - С. 8-11.