Методы деления затрат на постоянные и переменные как главный элемент операционного анализа в организации

Автор: Юнусова Э.А., Шутько Г.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106045

IDR: 140106045

Текст статьи Методы деления затрат на постоянные и переменные как главный элемент операционного анализа в организации

Основной источник доходов предприятия - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Получение предприятием наибольшей прибыли при наименьших затратах, в свою очередь зависит от успешного управления формированием, главным образом, операционной прибыли предприятия. Поэтому, главной проблемой предприятия является эффективное управление формированием операционной прибыли.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли», позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии [1]. Делается это на основе анализа модели безубыточности.

Вообще, анализ безубыточности основан на следующих допущениях:

-

- затраты можно разделить на постоянные и переменные;

-

- зависимость между объемом реализованной продукции и переменными издержками линейная;

-

- ассортимент продукции и ее цена не изменяются;

-

- эффективность производства, потребляемые производственные ресурсы не подвержены существенным колебаниям на протяжении анализируемого периода;

-

- объемы производства и реализации в прогнозируемом периоде совпадают [3].

При этом важным элементом здесь являются затраты, которые должны быть разделены на постоянные и переменные. В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим.

При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат) [2].

Таблица 1 Группировка затрат по аналитическому методу с учетом вариатора

|

Виды затрат |

Сумма затрат, руб. |

Вариатор затрат |

|

Сырье и материалы |

55000 |

0,8 |

|

Топливо и энергия |

30000 |

0,7 |

|

Заработная плата рабочих с отчислениями |

77000 |

1,0 |

|

Заработная плата административноуправленческого персонала с отчислениями |

18000 |

0,0 |

|

Амортизация |

25000 |

0,2 |

|

Расходы на содержание оборудования |

15000 |

0,6 |

|

Арендная плата |

30000 |

0,0 |

|

Итого |

250000 |

- |

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов.

Основными статистическими инструментами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

-

- метод минимальной и максимальной точки (мини-макси);

-

- графический метод;

-метод наименьших квадратов.

Дифференциация затрат инструментом наименьших квадратов дает наиболее точные результаты. Рассмотрим применение наименьших квадратов.

Таблица 2 Динамика валовых расходов и объемов производства (продаж)

|

Месяц |

Х |

Rвал |

Х 2 |

Х · Rвал |

|

I |

18 |

7400 |

324 |

133200 |

|

II |

16 |

7100 |

256 |

113600 |

|

III |

22 |

8000 |

484 |

176000 |

|

IV |

24 |

9000 |

576 |

216000 |

|

V |

25 |

10000 |

625 |

250000 |

|

VI |

20 |

7500 |

400 |

150000 |

|

VII |

15 |

7000 |

225 |

105000 |

|

Итого |

140 |

56000 |

2890 |

1143800 |

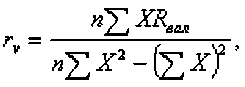

Величина переменных затрат на единицу продукции rv определяется исходя из соотношений:

где n - количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

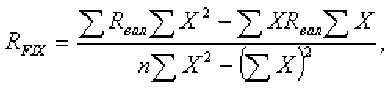

Общую сумму постоянных расходов рассчитываем по формуле [2]:

Подставляя соответствующие значения, получим: Rвал = 2711,11+264,44*1400 = 372871, 1 руб.

Из рассмотренных двух методов разделения затрат, видно, что наиболее подходящим методом для предприятия является статистический метод. Именно этот метод рекомендуется к использованию в сельскохозяйственных организациях для точного определения суммы постоянных и переменных затрат.

Таким образом, это позволит провести эффективный операционный анализ и даст наиболее точный результат, что в дальнейшем позволит предприятию принять правильные управленческие решения по операционной прибыли и затратам.