Методы фальсификации информации в бухгалтерском учете и отчетности

Автор: Батырмурзаева З.М., Кадиева А.Г.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (47), 2019 года.

Бесплатный доступ

В данной статье раскрывается сущность фальсификации учетных записей, выявлены способы искажения финансовой отчетности, рассмотрены виды необоснованных бухгалтерских записей, разработана классификация приемов исследования документальных данных

Бухгалтерская отчетность, фальсификация отчетности, выявление искажений отчетности

Короткий адрес: https://sciup.org/140274509

IDR: 140274509

Methods of falsification of information in accounting and reporting

Тhis article reveals the essence of falsifying accounts, reveals ways to distort financial statements, considers types of unjustified accounting records, develops a classification of research methods for documentary data

Текст научной статьи Методы фальсификации информации в бухгалтерском учете и отчетности

До недавнего времени объектами экспертных исследований были в основном правонарушения, связанные с расследованием фактов недостач, растрат и хищений товарно-материальных ценностей, денежных средств и других видов имущества, в настоящее же время наиболее распространенными являются преступления, совершаемые с помощью искажения и фальсификации данных бухгалтерской отчетности.

Своевременно распознать эти действия трудно, так как мошеннические посягательства, совершаемые незаконные действия внешне выглядят как вполне обычные мероприятия, осуществляемые в соответствии с установленными правовыми и экономическими нормами.

Согласно ПБУ 4/99 бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету

В результате мошеннических действий бухгалтерская отчетность организации может быть в существенной степени искажена. Искажение бухгалтерской отчетности, т.е. неверное отражение и представление данных бухгалтерского учета из-за нарушения установленных правил его организации и ведения, может быть двух видов: преднамеренное и непреднамеренное.

Непреднамеренное искажение бухгалтерской отчетности — результат непреднамеренных действий (или бездействия) персонала проверяемого экономического субъекта. Оно может быть следствием арифметических или логических ошибок в учетных записях, ошибок в расчетах, недосмотра в полноте учета, неправильного отражения в учете фактов хозяйственной деятельности, наличия и состояния имущества.

Преднамеренное искажение бухгалтерской отчетности — результат преднамеренных действий (или бездействия) персонала проверяемого экономического субъекта. Они совершаются в корыстных целях для введения в заблуждение пользователей бухгалтерской отчетности .

В международных стандартах под мошенничеством понимают преднамеренные действия должностных лиц, приводящие к искажению финансовой отчетности организации. В соответствии с названным международным стандартом ошибка определяется исключительно как результат непреднамеренных действий [4].

Определение понятия «мошенничество» раскрыто в MCA (ISA) 240 «Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности», российский аналог 184 которого является ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита». Во ФСАД 5/2010 вместо понятия «мошенничество» применяют понятие «недобросовестные действия», то есть действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод. В п. 2 ПБУ 22/2010 недобросовестные действия должностных лиц указаны в качестве одной из причин возникновения ошибки, а не мошенничества. МСА 240 «Ответственность аудитора по рассмотрению мошенничества при аудите финансовой отчетности» выделяет два вида мошенничества: манипуляции с финансовой отчетностью и присвоение активов.

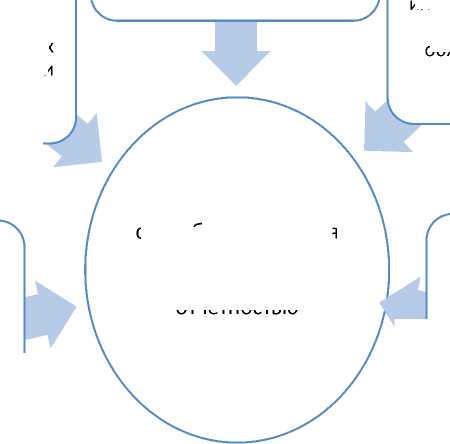

Существует пять способов совершения мошенничества с финансовой отчетностью (рис.1).

— Различия во времени признания дохода или расхода – самая простая мошенническая схема, суть которой заключается в попытке менеджмента компании скрыть плохие показатели одного из отчетных периодов и отражает доходы и расходы в том периоде, в которой это выгоднее.

— Неверная оценка активов – мошенническая схема, заключающаяся в том, что в с целью манипулирования уровнем прибыли стоимость имущества компании завышается или занижается.

Фиктивная выручка – древняя мошенническая схема, основанная на том, что в бухгалтерском учете отражаются продажи, которые никогда не имели места.

— Недостоверное или неполное раскрытие информации – манипулирование данными отчетности после совершения мошенничества для его сокрытия.

способысовершения мошенничества с финансовой отчетностью

— Непризнание обязательств и расходов – схема, основанная на неотражении или неполном отражении в учете расходов и обязательств компании.

Рис.1 . Способы совершения мошенничества с финансовой отчетностью

МСА 240 «Ответственность аудитора по рассмотрению мошенничества при аудите финансовой отчетности» предлагает два вида аналитических процедур, которые позволяют обнаружить мошенничество в финансовой отчетности :

— Рассмотрение финансовой информации компании в сравнении с информацией за прошлые периоды, с плановыми значениями, с данными по отрасли (горизонтальный анализ).

— Рассмотрение взаимосвязей между элементами финансовой информации, а также между элементами финансовой и нефинансовой информации (вертикальный анализ и расчет коэффициентов).

Горизонтальный анализ является самым простым способом анализа финансовой отчетности, суть которого состоит в расчете процента изменения определенных финансовых показателей из года в год. При этом первый год принимается за базовый, и далее процент изменения показателя рассчитывается по отношению к базовому году. Такой анализ позволяет уловить тренд в изменении различных показателей, к примеру, в расходах на строительство или в выпуске продукции.

Вертикальный анализ также довольно распространен. Его суть заключается в рассмотрении взаимосвязей между отдельными показателями баланса, отчета о прибылях и убытках, отчета о движении денежных средств, выраженных в процентах.

Важным условием при использовании данных видов анализа является рассмотрение показателей в динамике за несколько лет. Недостатком этих анализов является то, что с их помощью можно выявить только крупное мошенничество.

Расчет коэффициентов представляет собой отношение между показателями различных отчетов финансовой отчетности. Однако простой расчет коэффициентов может ничего не дать, если не понимать, каким образом мошенничество может проявиться в результатах расчета.

Таким образом, ошибки, возникающие в бухгалтерском учете, могут быть разнообразными и, как следствие, могут по-разному влиять на достоверность учета и отчетности: последствия одних для пользователей финансовой информации окажутся значимыми, другие, напротив, несущественными.

Российское законодательство о бухгалтерском учете в отличие от МСФО не делает различий между ошибками, совершенными в результате непреднамеренных (неосознанных) действий должностных лиц, и ошибками, вызванными преднамеренными действиями этих лиц, что ведет к искажению и фальсификации данных бухгалтерской отчетности и несвоевременному распознаванию этих действий. Использование горизонтального и вертикального анализа в совокупности с расчетом коэффициентов в большинстве случаев позволяет обнаружить мошеннические действия. Но следует помнить, что индикаторы мошенничества – это еще не доказательство мошенничества, поэтому за обнаружением индикаторов всегда должна идти детальная работа по выяснению причин отклонения от нормы.

Список литературы Методы фальсификации информации в бухгалтерском учете и отчетности

- О бухгалтерском учете [Электронный ресурс]: федер. закон от 06.12.2011 г. № 402-ФЗ дата введ. 01.01.2013 г.- Режим доступа: КонсультантПлюс.

- Международный стандарт аудита №240 «Ответственность аудитора в отношении мошенничества в ходе аудита финансовой отчетности» [Электронный ресурс]: от 15. 06.2004. - Режим доступа: http://online.zakon.kz/Document/?doc_id=30209254

- Международный стандарт финансовой отчетности (IAS 8) «Учетная политика, изменения в бухгалтерских оценках и ошибках» [Электронный ресурс]: приложение №4 к Приказу М-ва финансов Рос. Федерации от 25.11.2011 г. № 160 н ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 № 106н. - Режим доступа: КонсультантПлюс.

- Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» [Электронный ресурс]: утв. приказом М-ва финансов Рос. Федерации от 18.09.2006 г. № 115 н ред. от 08.11.2010 г. № 142 н. - Режим доступа: КонсультантПлюс.

- Положение по бухгалтерскому учету ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» [Электронный ресурс]: утв. приказом М-ва финансов Рос. Федерации от 28.06.2010 г. № 63 н ред. от 08.11.2010 г. № 144 н, от 27.04.2012 №55 н. - Режим доступа: КонсультантПлюс.