Методы финансирования экономической деятельности в соответствии с исламской экономической доктриной в Саудовской Аравии

Автор: Маджраши Хассан М.Х.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (58), 2021 года.

Бесплатный доступ

Цель статьи - представить методы (продукты) финансирования экономической деятельности, которые могут быть использованы компаниями в соответствии с принципами коранического права. Обосновано отсутствие существенных отличий в их функционировании по сравнению с классическими продуктами

Контракт, риба, инвестор, финансовое посредничество, справедливость, социальное перераспределение

Короткий адрес: https://sciup.org/140288732

IDR: 140288732

Methods of financing economic activities in accordance with the Islamic economic doctrine in Saudi Arabia

The purpose of the article is to present methods (products) of financing economic activities that can be used by companies in accordance with the principles of Quranic law. The absence of significant differences in their functioning in comparison with classical products is justified

Текст научной статьи Методы финансирования экономической деятельности в соответствии с исламской экономической доктриной в Саудовской Аравии

Принципы финансирования экономической деятельности в соответствии с исламской экономической доктриной взяты из Священного Корана, который является ориентиром для всех приверженцев ислама. Самая главная особенность финансирования экономической деятельности в соответствии с исламской экономической доктриной – отсутствие интереса (риба). Согласно исламскому праву, инвесторы не имеют права на получение какой-либо дополнительной суммы вложенного капитала, если они также не участвуют в распределении рисков.

Правила исламской финансовой системы чётко определены в исламском праве. Исламские банки создали множество финансовых продуктов, основанных на исламской экономической доктрины. Методы финансирования экономической деятельности в соответствии с исламской экономической доктриной постоянно совершенствуются, чтобы соответствовать требованиям и обеспечивать адекватный доход для инвесторов [1].

Шариат регулирует правила поведения во всех сферах жизни и банковском деле. Изначально исламский банкинг развивался как форма финансового посредничества мусульманского сообщества посредством финансовых операций, которые соответствовали доктрине ислама. В настоящее время исламские финансовые учреждения получили более широкое признание и признание, выходя за рамки традиционных границ мусульманской экономики. Они становятся элементом развитых экономик и неотъемлемой частью мировой финансовой системы. Ислам имеет ограниченную свободу проведения финансовых операций и основан на ряде запретов, этических норм и норм. Цель таких запретов – обеспечить справедливость и беспристрастность и, в целом, гарантировать взаимную выгоду для сторон, а также для общества. Таким образом, ислам поощряет вложение наличных денег, о чем свидетельствуют инструменты, имеющиеся в распоряжении исламских банков [3].

Исламский банкинг является частью исламской финансовой системы, которая также включает страхование на религиозной основе, социальное перераспределение и благотворительные организации. Финансирование экономической деятельности в соответствии с исламской экономической доктриной было разработано как теоретическая концепция мусульманского научного сообщества, работающего с середины двадцатого века над построением системы перераспределения капитала, которая могла бы стать альтернативой классическому банковскому делу, который будет развиваться в исламских странах.

С точки зрения финансирования экономической деятельности в соответствии с исламской экономической доктриной существуют запреты, вытекающие из Корана - запрет на взимание с банков процентов (риба). Коран запрещает так называемое ростовщичество и запрещает участие в сделках, связанных с торговлей, это означает, что покупатель не знает, что он купил, а продавец не знает, что он продал.

В исламском банкинге должны применяться следующие правила [3]:

-

1. Осведомленность : стороны контракта должны сознательно и свободно соглашаться с условиями контракта;

-

2. Ясность : сторонам необходимо знать, каковы последствия договора;

-

3. Способность : стороны должны быть уверены в том, что они могут выполнить свои обязательства. Это условие не выполняется, например, когда кто-то продает товар, не имея его;

-

4. Обязательства : стороны хотят честно выполнять условия контракта и не ищут предлога, чтобы освободиться от этого обязательства.

Как указывалось выше, несмотря на рост потенциала финансирования экономической деятельности в соответствии с исламской экономической доктриной, возникли факторы, которые начали сдерживать исламские финансовые институты. К ним, в частности, относятся [2, 3]:

-

• теоретическая ссылка на принципы исламской религии, но не

применение их на практике;

-

• низкий уровень банковских услуг и их высокая стоимость по сравнению с традиционным банкингом;

-

• отсутствие полностью разработанной единой правовой базы для поддержки исламской финансовой системы;

-

• отсутствие единого крупного центра, который можно было бы назвать центром исламских финансов.

Более того, вторичный рынок исламских инструментов очень неглубокий и неликвидный, а денежный рынок практически отсутствует.

Существует ряд других проблем:

-

• неразвитость межбанковского рынка;

-

• медленный темп инноваций. Рынок исламских продуктов предлагает только традиционные краткосрочные и среднесрочные инструменты;

-

• потребность в установленных процедурах и стандартах бухгалтерского учета. Правильно определенные стандарты имеют решающее значение для: процесса раскрытия информации,

укрепления доверия клиентов, а также мониторинга и надзора;

-

• недостаточное количество квалифицированного персонала для анализа и управления портфелями, а также разработки инновационных продуктов, соответствующих шариату.

Поскольку исламский банкинг является относительно новой сферой, управление рисками в нём относительно менее развито, чем в традиционных финансовых учреждениях. Обычные банки, чтобы обеспечить эффективность процесса управления рисками, стремятся в своей деятельности соблюдать положения и руководящие принципы Соглашения о капитале (Базель III).

Однако в случае с исламскими банками это непростая задача, она возникает из-за необходимости правильно понять принципы Базеля III и определить, как адаптироваться к исламскому праву. Несмотря на многочисленные препятствия, Саудовская Аравия работает над возможностью реализации положений Базеля III. Представленные особенности мусульманского банкинга стали основанием для признания международными организациями того, что эти банки соответствуют основным банковским критериям и являются лишь формой финансовых институтов.

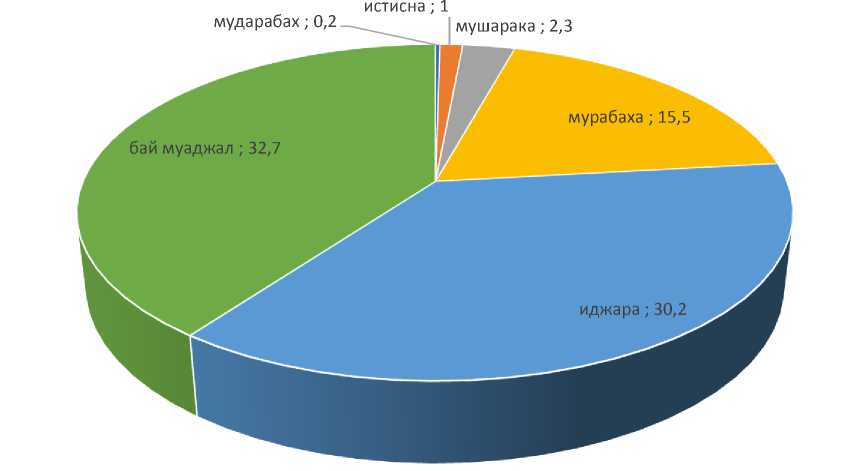

Согласно статистическим данным, представленным на рисунке, наибольшая доля методов финансирования составила бай муаджал (32,7 %), иджара (30,2%) и мурабаха (15,5%), а инструменты, основанные на принципе PLS - мударабах и мушарака (0,2% и 2,3% соответственно) и истисна (1,0%) имели наименьшую долю. В свою очередь, в пассивах исламской банковской системы наибольшая доля приходилась на инструменты мудараба (61,2%) и аль-вадия (23,8%) [4].

Рисунок 1. Структура методов финансирования экономической деятельности в соответствии с исламской экономической доктриной [4]

Несмотря на очевидные различия между исламскими методами финансирования экономической деятельности и классическими, большинство научных исследований не указывают на существенные различия в практическом функционировании обеих систем. Во-первых, согласно исследованиям, проведенным для стран, где исламский банкинг и классический банкинг существуют вместе, процентные ставки коммерческих банков и доходность депозитов исламских банков существенно не различаются.

Исследования показали, что независимо от срока депозита и даты исследования средняя доходность обоих типов финансирования экономической деятельности были практически идентичны. Более того, инструменты мудараба по доходности намного ближе к типичным сберегательным депозитам, чем к долевым ценным бумагам в классической системе. Скорее всего, это связано с необходимостью конкурировать за клиентов между исламскими и классическими банками, а также с исторической необходимостью адаптации последующих финансовых институтов, основанных на шариате, к уже существующей классической финансовой системе. Также важно, что значительная часть финансирования экономической деятельности в соответствии с исламской экономической доктриной - это инструменты, которые достигают аналогичных показателей доходности.

В данной статье рассматривается проблема финансирования экономической деятельности в соответствии с исламской экономической доктриной и его отличия от классической системы. Показано, что из-за запрета спекуляций, высокого неприятия риска и особой формы финансирования предприятием под стоимость акций фирмы, соблюдающие шариат, были менее волатильными и более стабильными, чем цены на другие акции; портфель активов классических банков является намного более рискованным, чем у аналогичных банков, соответствующих шариату; более высокий уровень доверия между участниками исламского финансового рынка, вызванный единой религией, ценностями и одним и тем же набором моральных и формальных правил, снизился по сравнению с классической банковской схемой, вызванной истощением межбанковской денежной ликвидности.

Список литературы Методы финансирования экономической деятельности в соответствии с исламской экономической доктриной в Саудовской Аравии

- Галиуллина С.Д., Бреслер М.Г., Сулейманов А.Р., Галиуллина В.В. Исламские финансовые институты и исторические особенности их зарождения // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика. 2018. №3 (25). С.50-57.

- Зулькарнай И.У. Когнитивная модель сравнительного анализа влияния различных финансовых систем на темпы экономического роста // Современные информационные технологии и ИТ-образование. 2018. №4. С.1035-1043.

- Bahrini, R. Efficiency Analysis of Islamic Banks in the Middle East and North Africa Region: A Bootstrap DEA Approach. International Journal of Financial Studies. 2017, Vol. 5(7), pp. 1-13.

- ICD-REFINITIV Islamic Finance Development Report 2020. 72 р.