Методы финансового планирования на предприятиях ресторанного бизнеса

Автор: Ступа Я.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4 (71), 2020 года.

Бесплатный доступ

В статье рассматриваются этапы финансового планирования, а также методы финансового планирования и прогнозирования на предприятиях ресторанного бизнеса.

Финансовый план, финансовое планирование, финансовое прогнозирование

Короткий адрес: https://sciup.org/140251835

IDR: 140251835 | УДК: 338.3

Financial planning methods at restaurant businesses

The article discusses the stages of financial planning, as well as methods of financial planning and forecasting at the enterprises of the restaurant business.

Текст научной статьи Методы финансового планирования на предприятиях ресторанного бизнеса

«В процессе разработки финансовых планов предприятие может применять разные методы финансового планирования. При этом может использоваться как один, так и несколько методов одновременно. Применение методов разработки финансовых планов в практике планирования зависит от качества исходной информации, целей и задач планирования, сроков разработки плана, а также уровня квалификации разработчиков» [1].

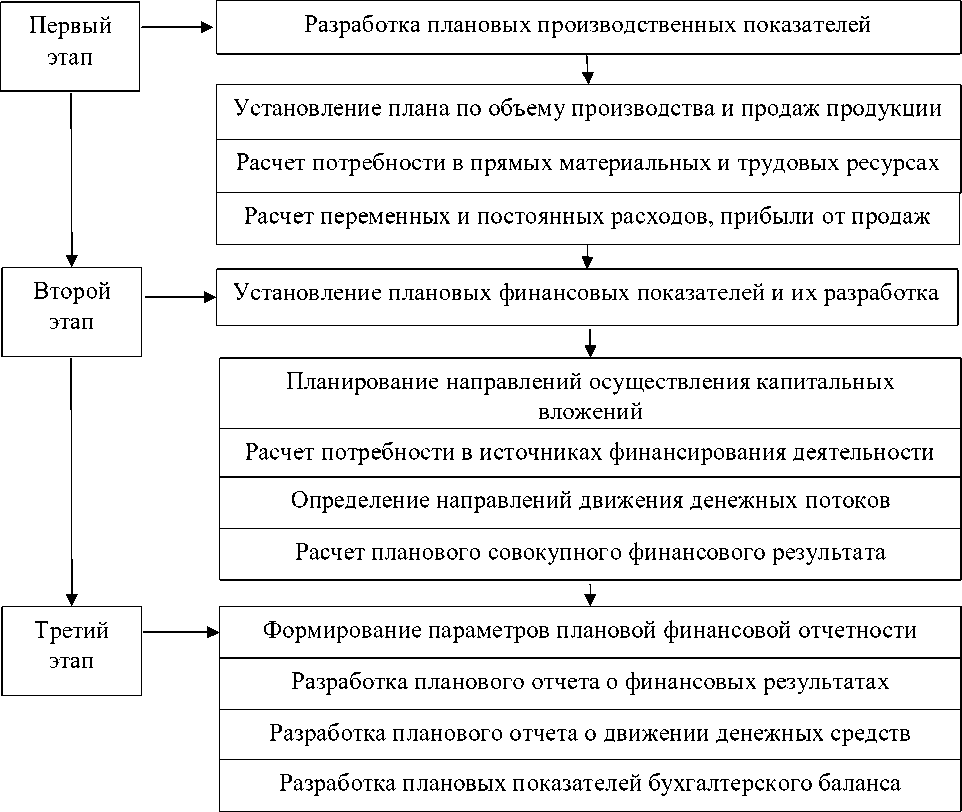

Разработка финансового плана предприятия происходит в несколько этапов, которые в схематичном виде приведены на рисунке 1.

Рисунок 1 – Основные этапы разработки финансового плана предприятия

По данным рисунка 1 видно, что процесс финансового планирования на предприятии, как правило, происходит в три взаимосвязанных этапа.

Данная статья предполагает выявление особенностей операционной деятельности в ресторанном бизнесе. Выявленные особенности не позволяют применять для оценки эффективности операционной деятельности общепринятые показатели. В связи с этим в исследованиях различных авторов предложены специфические показатели для оценки эффективности ресторанного бизнеса.

Коэффициент изменения уровня издержек характеризует динамику издержек за анализируемый период и рассчитывается по формуле (1):

Кии = УУииоо10 × 100%, (1)

где Кии – коэффициент изменения уровня издержек;

Уио1 – уровень издержек отчетного периода, %;

Уио0 – уровень издержек прошлого периода, %.

Коэффициент списания продуктов в ресторане показывает процент брака и испорченной продукции за рассматриваемый период. Данный коэффициент необходимо рассчитывать для установления лимитов списания на предприятии, а также для установления дневной нормы потребления. Рассчитывается по формуле (2):

Пс

Ксп = Пс × 100%,

где Ксп – коэффициент списанных продуктов;

Пс – списанные продукты в ресторане за отчетный период, руб.;

Выр – выручка ресторана за отчетный период, руб.

Данный показатель, помимо лимитов, позволяет грамотно составлять меню ресторана, исходя из размеров списаний. При превышении допустимого процента списания, устанавливаемого рестораном самостоятельно, целесообразным является изменение ассортимента продукции, выпускаемой предприятием.

«Коэффициент списания продуктов так же показывает квалификацию персонала в ресторанах, являющиеся ответственными за зону кухни. При систематических ошибках необходимо проводить дополнительное обучение сотрудников» [2].

Коэффициент роста розничного оборота предприятия показывает тенденцию развития или спада оборота организации. Данный показатель необходимо сопоставлять с товарными запасами отсутствие товара на складе напрямую влияет на ресторана. Коэффициент роста розничного оборота формуле (3):

предприятия, т.к. оборот продукции рассчитывается по

Кро = Ро1 × 100%, где Кро – коэффициент розничного оборота, %;

Ро1 – розничный оборот отчетного периода, руб.;

Ро0 – розничный оборот прошлого периода, руб.

При расчете необходимой численности сотрудников в смене используется такой показатель, как прибыль на каждого сотрудника. Он помогает установить необходимое число сотрудников ресторана в смене. Прибыль на каждого сотрудника рассчитывается по формуле (4):

Пс = П, Кс ,

где Пс – прибыль на каждого сотрудника, руб./чел.;

П – прибыль ресторана за отчетный период, руб.;

Кс – количество сотрудников на смене, чел.

Доля зарплаты в расходах ресторана показывает удельный вес расходов на оплату труда в суммарных расходах ресторана. Значение данного показателя сопоставляют с прибылью на каждого сотрудника, установленной тарифной ставкой оплаты труда. Доля зарплаты рассчитывается по формуле (5):

Дз = Рот, (5)

где Дз – доля расходов на оплату труда;

Рот – расходы на оплату труда, руб.;

Р – расходы ресторана за тот же период, руб.

Коэффициент загрузки ресторана определяет период максимальной загрузки, он отражает процент занятых посадочных мест. Рассчитывается по формуле (6):

Кз = ОЗмм × 100%,

где Кз – коэффициент загрузки ресторана, %;

Зм – количество занятых мест в ресторане, шт.;

Ом – общее количество посадочных мест, шт.

Анализируется только в определенный момент времени и в совокупности с показателем оборачиваемость стола. Оборачиваемость стола в ресторане характеризует среднюю занятость одного стола. Оборачиваемость стола рассчитывается по формуле (7):

Ос = Ч,

где Ос – оборачиваемость стола;

Ч – количество чеков в ресторане, шт.;

С – количество столов в ресторане, шт.

Таким образом, анализ оценки эффективности деятельности предприятий общественного питания выявил специфические показатели эффективности ресторанного бизнеса. У каждого показателя существуют достоинства и недостатки, но при оценке эффективности необходимо анализировать их значения в совокупности с другими показателями.

Список литературы Методы финансового планирования на предприятиях ресторанного бизнеса

- Политковская, И.В., Ермилова, Н.П. Актуальность применения современных технологий управления финансами [Текст] / И.В. Политковская, Н.П. Ермилова // Автотранспортное предприятие. - 2016. - № 9. - С. 35-37.

- Тресков, С. Нестандартное решение для контроля доходов и расходов по видам деятельности [Текст] / С. Тресков // Финансовый директор. - 2018. - №9 (97). - С. 34-39.

- Федосеев, А. Нестандартный подход к управлению и планированию финансовых результатов [Текст] / А. Федосеев // Финансовый директор. - 2016. - №9. - С. 32-37.