Методы и формы организации и управления внутрифирменным предпринимательством на промышленных предприятиях

Автор: Бездудная А.Г., Трейман М.Г.

Статья в выпуске: 1 (17), 2024 года.

Бесплатный доступ

В исследовании представлены особенности формирования механизма внутрифирменного предпринимательства на промышленных предприятиях, в том числе предложена авторская методика для оценки эффективности разработанных инструментов и возможности внедрения их в другие производственные и непроизводственные системы. Внутрифирменное предпринимательство способствует развитию инновационной деятельности промышленного предприятия. В исследовании проанализированы возможные методы и формы организации процессов интрапренерства, что дает возможность повысить эффективность деятельности, повысить производительность и более рационально использовать ресурсы предприятия. Авторами представлена методика оценки эффективности внедрения внутрифирменного предпринимательства, что способствует полному выделению критериев оценки, позволяющих более точно спрогнозировать развитие внутрифирменного предпринимательства в рамках организации. Определенные показатели разбиты на группы, и учтено их влияние в каждой конкретной ситуации. Помимо этого, определены факторы, охватывающие и воздействующие на формирование системы внутрифирменного предпринимательства в компании.

Внутрифирменное предпринимательство, управление процессами, экономическая эффективность, менеджмент

Короткий адрес: https://sciup.org/142241223

IDR: 142241223 | УДК: 332.1

Methods and forms of organisation and management of intrapreneurship at industrial enterprises

The study presents the peculiarities of forming the mechanism of intrafirm entrepreneurship at industrial enterprises, including the author's methodology for assessing the effectiveness of the developed tools and the possibility of their implementation in other production and non-production systems. Intrapreneurship contributes to the development of innovative activity of an industrial enterprise, the study analyses possible methods and forms of organization of intrapreneurship processes, which provides an opportunity to improve the efficiency of activity, increase productivity and more rationally use the resources of the enterprise. The authors present a methodology for assessing the effectiveness of the implementation of intrapreneurship, which contributes to the full allocation of evaluation criteria that allow a more accurate prediction of the development of intrapreneurship within the organization. The identified indicators are categorised into groups and their impact in each specific situation is taken into account. In addition, the factors encompassing and influencing the formation of the system of intrapreneurship in the company are identified.

Текст научной статьи Методы и формы организации и управления внутрифирменным предпринимательством на промышленных предприятиях

Процессы управления внутрифирменным предпринимательством важны и актуальны для современных предприятий и компаний, поскольку они обеспечивают трансформацию определенных видов деятельности, позволяющих достигать определенных целей в деятельности предприятий.

К основным принципам внутрифирменного предпринимательства можно отнести следующие:

-

1. Внутрифирменное предпринимательство позволяет трансформировать деятельность и внедрять организационные инновации в различных системах.

-

2. Внутрифирменное предпринимательство позволяет развивать базовую деятельность и предпринимательские структуры внутри организации.

-

3. Эффективность внутрифирменного предпринимательства строится на комплексном характере деятельности, при этом учитываются экономические и социальные цели.

К новизне исследования можно отнести создание методики оценки эффективности внутрифирменного предпринимательства для промышленного предприятия и определение системы критериев для осуществления данного вида оценки.

Оценка внутрифирменного предпринимательства возможна с введением критериев эффективности внедрения тех или иных разработок и определения целевых функций этих разработок. Оценка должна учитывать и социально-экономический характер деятельности, поскольку затрагивает социально-экономическую функцию. Внутрифирменное предпринимательство позволяет улучшить показатели деятельности организации и дает возможность улучшить использование всех видов ресурсов в организации, в том числе дает возможность реализовывать предпринимательские идеи. Внутрифирменное предпринимательство должно иметь для организации конкретные цели и задачи, что обусловливает эффект от управленческой деятельности.

Данные о методах исследования

В исследовании были применены следующие методы: экспертных оценок, индукции и дедукции, анализ и аналитические исследования экономических показателей, балансовый, логический и социологические методы анализа данных.

Для построения системы показателей эффективности деятельности предприятия на основе внутрифирменного предпринимательства используют следующие критерии [7; 10]:

-

1. Способность производить продукцию и базовым предприятием без потери качества продукции, услуг.

-

2. Показатели, характеризующие материально-технические, производственные возможности объекта.

-

3. Группа показателей, характеризующих финансовое состояние объекта.

-

4. Показатели, характеризующие научно-техническую эффективность внедрения новых проектов на основе внутрифирменного предпринимательства.

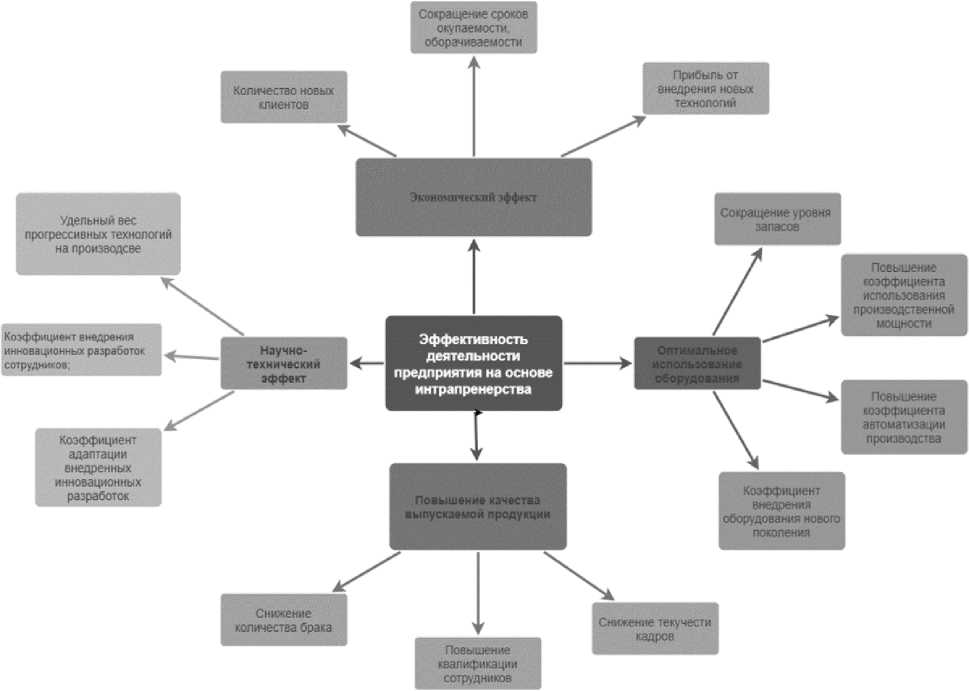

Взаимосвязь групп факторов, влияющих на эффективность деятельности предприятия в условиях внутрифирменного предпринимательства, представлена на рисунке.

К основным показателям, характеризующим уровень качества выпускаемой продукции, следует отнести [3; 4]:

-

- показатель количества людей, прошедших повышение квалификации. Повышение квалификации связано с тем, что работник с более высокой квалификацией сможет работать на сложном оборудовании, в его работе будет меньше ошибок;

-

- показатель, характеризующий уровень текучести кадров, может иллюстрировать, насколько работники удовлетворены организацией на предприятии, возможностями карьерного роста и уровнем оплаты труда. Показатель текучести кадров должен снижаться, так как обучение новых сотрудников для предприятия влечет финансовые и временные издержки;

-

- параметр, характеризующий снижение количества брака в целом, он зависит от многих других факторов, в том числе и уровня квалификации сотрудников, их опыта, то есть какой процент бракованной продукции относится к тысяче готовых экземпляров.

Рисунок — Система показателей, влияющих на эффективность внутрифирменного предпринимательства (составлено авторами)

Следующая группа показателей базируется на материально-технических параметрах. Непосредственно материально-техническая база предприятия представляет собой совокупность имеющихся ресурсов и предметов труда, выступающих в материально-вещественной форме.

Для оценки материально-технической базы применим анализ основных средств с помощью расчета статистических показателей, таких как фондооснащенность, фондовооруженность, фондоотдача, фондоемкость и др. Анализ динамики изменения данных индикаторов позволяет сделать вывод о направленности и масштабах функционирования системы предприятия.

В частности, для отслеживания эффективности использования материально-технической базы применяются коэффициент сменности и непрерывности работы, коэффициент эффективности использования торговых площадей и складов, оборот реализации и объем прибыли на 1 м2 площади предприятия. В результате мы можем сделать вывод о том, что данная группа показателей характеризуется как количественными, так и качественными параметрами эффективности выпуска или реализации продукции на предприятии, а также уровнем производственных мощностей и оборудований [1; 5].

Также одной из основных групп показателей являются финансовые показатели, характеризующие финансовое положение предприятия. Среди наиболее часто используемых показателей эффективности выделяют срок окупаемости, индекс рентабельности, чистую дисконтируемую стоимость, внутреннюю норму доходности, прибыль на общий инвестируемый капитал, уровень и динамику продаж и др.

Данные показатели наиболее часто применяются в числовом формате и наглядно иллюстрируют эффективность деятельности предприятия, надежность и уровень стабильности [8].

Финансовые показатели чаще всего интересуют непосредственно инвесторов для анализа рациональности вложения своих инвестиций с позиции оценки риска.

Именно на основе данных финансовых показателей принимается решение об организации внутрифирменного предпринимательства, так как внутрифирменное предпринимательство направлено прежде всего на извлечение прибыли.

К четвертой группе показателей, влияющих на эффективность внутрифирменного предпринимательства, относятся показатели научно-технического развития:

-

1. Показатель удельного веса прогрессивных технологий на производстве. Его определяют как отношение объема продукции, произведенной при помощи новых технологий к общему выпуску данной продукции на предприятии. Он может выражаться в единицах продукции или в стоимости.

-

2. Коэффициент внедрения инновационных разработок сотрудников. Данный коэффициент показывает долю внедренных на предприятии новаторских предложений сотрудников от общего количества заявленных проектов. Этот показатель может характеризовать как лояльность руководящего состава к нововведениям, часто связанным с рисками, так и уровень мотивации сотрудников на предприятии. Если на предприятии достаточно высокий коэффициент внедрения инновационных разработок, то можно сказать, что предприятие заинтересовано в новых проектах и этапы их внедрения менее трудозатратны.

-

3. Коэффициент адаптации уже внедренных инновационных разработок. Его можно отнести к показателям качества инновационных разработок. Данный коэффициент показывает долю прогрессивно развивающихся инновационных проектов от общего количества проектов, которые были внедрены в организации.

Результаты исследования

Любой кадровый потенциал позволяет предприятию реализовывать его трудовые функции, что позволяет решать задачи организации, учитывая инновационные факторы развития, что дает возможность повысить общий косвенный эффект функционирования организации.

Также среди факторов, оказывающих влияние на эффективность деятельности предприятия, можно выделить [2; 6]:

-

1. Затраты на внутрифирменное предпринимательство.

-

2. Количество человек, вовлеченных во внутрифирменное предпринимательство.

-

3. Чистую прибыль от внутрифирменной деятельности.

-

4. Коэффициент внедрения инновационных разработок сотрудников.

-

5. Количество клиентов, привлеченных в результате внутрифирменной деятельности.

-

6. Текучесть кадров на предприятии.

-

7. Экономическую эффективность внедрения и развития внутрифирменного предпринимательства.

Данные факторы можно отнести к базовым факторам, формирующим систему оценки эффективности внутрифирменного предпринимательства в организации. Также необходимо учитывать организационные, финансовые и материально-технические условия на предприятии. Необходимо уделить особое внимание мотивации персонала и стимулированию работников, вовлеченных в деятельность по внутрифирменному предпринимательству. Именно совокупность всех влияющих факторов можно рассматривать как основу для разработки стратегии компании, организации программы развития внутрифирменного предпринимательства [9].

Также для определения эффективности деятельности в сфере внутрифирменного предпринимательства необходимо понимать, что оно носит комплексный характер. Можно провести оценку внутрифирменного предпринимательства с помощью следующей формулы (1):

О и = (I+А)×R / Т, (1)

где I — степень внедрения идей, %;

А — степень активности внутрифирменного предпринимательства, %;

R — выручка от внутрифирменного предпринимательства, у.е.;

T — временные затраты на осуществление деятельности в сфере внутрифирменного предпринимательства, %.

Степень внедрения идеи рассчитывается (2):

I = Q i / Q u ×100 %, (2)

где Q i — количество идей внутрифирменного предпринимательства всего, шт.;

Q u — количество используемых идей внутрифирменного предпринимательства, шт.

Степень активности внутрифирменного предпринимательства можно рассчитать, как (3):

А = Qi / Qc ×100 %,(3)

где Q c — количество изменений на предприятии всего, шт.

Выручка от внутрифирменного предпринимательства определяется следующим образом (4):

R = P-C,(4)

где P — прибыль от внутрифирменного предпринимательства, у.е.;

С — затраты на осуществление деятельности в сфере внутрифирменного предпринимательства, у.е.:

C = Cp+Cm+CI+Cs,(5)

где C p — затраты на разработку программы внутрифирменного предпринимательства, у.е.;

C m — затраты на проведение маркетингового исследования, у.е.;

CI — затраты на создание условий для становления предпринимательства, у.е.;

C s — затраты на создание предпринимательской структуры, у.е.

Для определения временных затрат можно применить формулу (6):

T = Q d / Q wd ×100%, (6)

где Q d — количество дней, затраченных на деятельность в сфере внутрифирменного предпринимательства;

Q wd — общее количество рабочих дней.

По результатам расчета можем определить эффективность внутрифирменного предпринимательства: если показатель О и > 0, значит, внутрифирменное предпринимательство успешно функционирует на предприятии, а если О и < 0, то организации необходимо предпринять определенные меры по его развитию.

Среди показателей, определяющих уровень развития предприятия, важно отметить показатель уровня производственного развития (L pd ) и показатель коммерческого развития предприятия (L cd ).

Для расчета показателя уровня производственного развития можно использовать следующую формулу (7):

L pd = Q p / I p , (7)

где Q p — годовой объем производства продукции, у.е.;

I p — нормативная годовая доходопроизводительность предприятия, у.е.

Расчет показателя коммерческого развития предприятия (8):

L cd = Q r / I p , (8)

где Q r — годовой объем реализованной продукции, у.е.

Если объем произведенной продукции будет равен объему проданной продукции за отчетный период, то будет иметь место следующее равенство:

L pd = L cd , (9)

Показатели объема производства можно найти в управленческой отчетности организации, а показатели объема продаж можно найти еще и в бухгалтерской отчетности.

Чтобы найти нормативную годовую доходопроизводительность, используют формулу (10):

I p = Q swp ×N̅ ×N̅ wpwp ×N̅ wwt ×K̅ we ×(1- K̅ wr )×K̅ wm ×I p1 , (10)

где Q swp — количество наименований структурных рабочих мест основных работ производства продукции на предприятии;

N̅ — среднее число структурных рабочих мест основных работ производства одного и того же наименования;

N wpwp — средневзвешенное число персональных рабочих мест основных производственных рабочих на одном структурном рабочем месте основных работ производства;

N̅ ww — средневзвешенный годовой фонд рабочего времени одного структурного рабочего места основных работ производства предприятия при двухсменном режиме его использования;

K̅ we — средневзвешенное нормативное значение коэффициента эффективности использования рабочего времени каждого структурного рабочего места основных работ производства;

K̅ wr — средневзвешенное нормативное значение коэффициента резервирования производственной мощности структурных рабочих мест основных работ производства;

K wm — средневзвешенное нормативное значение коэффициента учета масштаба производства на предприятии;

I p1 — удельная нормативная доходопроизводительность работы предприятия в расчете на один нормо-час затрат труда его основных производственных рабочих.

Данные для расчета этих показателей можно найти в соответствующей проектной, нормативно-технической и директивной документации, разработанной для предприятия, а также в бухгалтерской и управленческой отчетностях. Показатели уровня производственного развития и показатели коммерческого развития предприятия необходимо контролировать для каждого производственного подразделения предприятия, с тем чтобы своевременно выявлять возникающие проблемы и оперативно предпринимать действия для их решения.

Заключение

Данные показатели и их оценка в динамике также отражают готовность базового бизнеса к переходу на систему внутрифирменного предпринимательства.

Развитие внутрифирменного предпринимательства предполагает вовлечение сотрудников в решение возникающих проблем и в деятельность предприятия в целом и зависит от имеющихся ресурсов. Использование таких информационных систем, как CRM-системы, позволяет повысить эффективность реализации системы внутрифирменного предпринимательства за счет оптимизации бизнес-процессов. Благодаря данным системам взаимодействие между людьми внутри компании становится слаженным, появляется возможность наблюдения и контроля за деятельностью каждого сотрудника. В том числе становится легче следить за показателями (трудоемкость производимой продукции, выработка и производительность труда, а также потери от брака), с помощью которых оценивается уровень развития предприятия, необходимый для успешной реализации сферы внутрифирменного предпринимательства.

Список литературы Методы и формы организации и управления внутрифирменным предпринимательством на промышленных предприятиях

- Потаев В. С., Сандаков С. О., Буров В. Ю. Внутрифирменное предпринимательство на сельскохозяйственных предприятиях: монография. - ФГБОУ ВПО "Бурятская гос. с.-х. акад. им. В. Р. Филиппова". - Улан-Удэ: Изд-во БГСХА им. В.Р. Филиппова, 2015. - 107 с.

- Бубенок Е. А. Пути повышения конкурентоспособности компаний на основе развития комплекса взаимоувязанных технологий мобилизации потенциала интрапренерства (внутреннего предпринимательства) и брендинга. - Брянск: РИО БГУ, 2012. - 404 с. EDN: QVLIGH

- Бунина А. Ф. Управление знаниями в современной производственной организации. - Пятигорск: РИА на КМВ, 2010. - 139 с. EDN: QUETDH

- Заусаев А. В. Темная сторона менеджмента организации. Что часто не учитывают в управлении компанией современные руководители? - Хабаровск: Медиа-Мост, 2020. - 265 с.

- Селютина А.В. Система стратегического управления организации: концепции и инструменты: монография. - Самара: Омега-Л, 2012. - 327 с. EDN: XUTJYL

- Коблов С. В. Цифровая трансформация процессов управления организацией как новая управленческая парадигма: монография. - М.: Юнити, 2023. - 126 с. EDN: QEBCEX

- Тарасов В. К. Внутрифирменные отношения в вопросах и ответах. - М.: Добрая книга, 2012. - 187 с.

- Ферафонтова М. В. Информационные технологии как инструмент оптимизации бизнес-процессов в современной организации: монография. - Уфа: Omega science, 2023. - 219 с. EDN: KZKJBB

- Александровская Л. Н., Иосифов П. А., Круглов В. И., Кириллин А. В. Менеджмент развития организаций: методологические основы: монография. - М.: Редакционно-издательский дом Российского нового университета, 2018. - 349 с. EDN: VRXRWN

- Панова А. В. От корпоративной культуры к национальному сознанию: стратегические аспекты управления в условиях цифровой экономики: монография. - Аркаим, 2021. - 299 с.