Методы и источники финансирования реальных инвестиций

Автор: Ануфриева Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (45), 2018 года.

Бесплатный доступ

Статья посвящена рассмотрению и уточнению различных методов и источников финансирования реальных инвестиций. Также рассмотрены факторы, влияющие на выбор источников финансирования. В статье обосновано, что стратегия финансирования должна обеспечить рост благосостояния собственников компании. Оптимальная структура финансирования и разумный баланс заемного и собственного капитала позволяет компании привлечь необходимые финансовые ресурсы для поддержания ликвидности и финансовых решений.

Реальные инвестиции, методы финансирования инвестиций, финансовые инвестиции

Короткий адрес: https://sciup.org/140236104

IDR: 140236104

Methods and resources of financing in real investments

Article is devoted to consideration and specification of various methods and sources of financing in real investments. The factors influencing the choice of sources of financing are also considered. In article it is proved that the strategy of financing has to provide growth of welfare of owners of the company. The optimum structure of financing and reasonable balance loan and equity allows the company to attract necessary financial resources to maintenance of liquidity and financial decisions.

Текст научной статьи Методы и источники финансирования реальных инвестиций

Основным источником реализации стратегии финансирования являются инвестиции, которые обеспечивают движение в заданном направлении. Все вложения требуют реальных денег, то есть решения о финансировании должны обеспечить мобилизацию необходимых ресурсов. Обдуманная стратегия финансирования должна решать главные задачи экономического менеджмента и обеспечить долговременный подъем стоимости фирмы.

Изучение финансирования реальных инвестиций и рынка долгосрочных капиталов выступает важнейшей информационной составляющей в системе управления финансовой политикой организации.

Под финансированием понимается процесс образования денежных средств для дальнейшего вложения, то инвестирование – это применение уже накопленных денежных средств. Данные понятия взаимосвязаны между собой, но при этом первое предшествует второму. Компания не имеет возможности планировать какие-нибудь инвестиции, если у нее нет достаточного количества источников финансирования. Но при этом образование денежных средств компании происходит, как правило, уже с учетом составления планов их дальнейшего использования.

Основные задачи, стоящие перед предприятием при выборе источников финансирования деятельности:

-

– определение потребности в краткосрочном и долгосрочном источниках финансирования капитала;

-

– выявление возможных изменений в структуре активов и капитала предприятия в целях определения их оптимальной структуры и состава;

-

- обеспечение постоянной платежеспособности и, как следствие,

финансовой устойчивости предприятия;

-

- использование собственных и заемных средств предприятия с максимальной эффективностью;

-

- снижение расходов на финансирование финансово-хозяйственной деятельности предприятия [3].

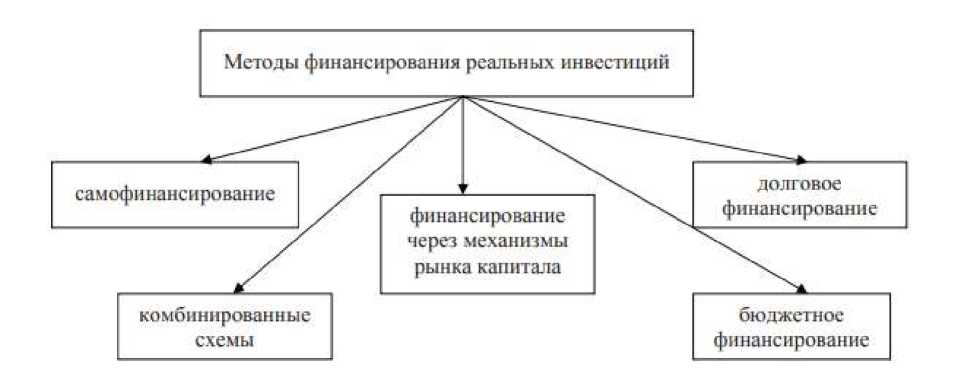

На рисунке 1 представлены различные методы финансирования реальных инвестиций.

Рисунок 1. Методы финансирования реальных инвестиций

В книге А.С. Волкова и А.А. Марченко описываются основания классификации стратегий по источникам финансирования [2]:

-

- стратегия финансирования на основе применения внутренних источников;

-

- стратегия финансирования на основе применения привлеченных источников;

-

- стратегия финансирования на основе применения заемных источников;

-

- смешанное (комплексное, комбинированное) финансирование. К внутренним источникам финансирования относится собственный капитал предприятия, состоящий в денежной форме из прибыли и суммы амортизационных отчислений. Наиболее оптимальной и довольно недорогой

формой финансирования организации, расширяющей свою деятельность, является реинвестирование прибыли.

На рисунке 2 представлены источники финансирования реальных инвестиций компании на микроуровне.

Рисунок 2. Классификация источников финансирования реальных инвестиций на микроуровне

Рассмотрим конкретнее отличительные черты использования внешних источников финансирования реальных инвестиций компании:

-

1. Привлеченные средства:

-

- инвестора, вкладывающего деньги, интересует величина максимально возможной прибыли и сама компания;

-

- инвестор имеет возможность иметь (или же не иметь) намерения когда-то избавиться от вложения;

-

- удельный вес собственности инвестора рассчитывается пропорционально сумме его вложений ко всему капиталу компании.

-

2. Привлеченные источники финансирования:

-

- организация приобретает обязательство по договору возвратить всю сумму кредита;

-

- кредит следует погасить на основании условий, которые были указаны в договоре при его получении;

-

- организация уплачивает определенную сумму процентов за пользование заемными средствами;

-

- организация обеспечивает гарантию возврата заемных средств посредством залога;

-

- в случае, если заемщик не может вернуть полученные суммы, в соответствии с согласованным графиком, то кредитор имеет право изъять гарантии, в частности заложенное имущество;

-

- обязательства перед кредиторами прекращаются только после полного погашения суммы кредита вместе с процентами [3].

Проблема выбора структуры финансирования в значительной степени является задачей менеджмента: фирма устремляется заинтересовать инвесторов с различными взорами и благополучием, используя набор всевозможных экономических инструментов. При всем при этом цена компании определяется величиной его реальных активов, а не стоимостью эмиссионных ценных бумаг.

На рисунке 3 представлены факторы, влияющие на выбор источника финансирования.

Рисунок 3. Основные факторы, влияющие на выбор источника финансирования реальных инвестиций

В настоящее время отсутствует точная формула, которая позволяет рассчитать оптимальную структуру капитала компании, но любое адекватное управленческое решение должно учитывать определенные моменты:

-

1. Экономический риск. При иных одинаковых критериях возможность возникновения экономических проблем. На практике основная масса рисковых проектов финансируется с помощью личного капитала.

-

2. Качество и ликвидность активов предприятия. Издержки конфликта интересов и возможность экономических проблем выше у тех фирм, стоимость которых в значительной мере находится в зависимости от возможностей подъема или же стоимости нематериальных активов.

-

3. Доступность финансирования. Цена фирмы, в долгосрочной перспективе, больше находится в зависимости от инвестиционных и производственных решений, принимаемых руководителем, чем от ее

Каждый кредитор прекрасно знает, что территория и недвижимость – несравнимо наиболее верное обеспечение долга, нежели зарегистрированный товарный знак либо оригинальные знания. В следствии этого размер ссуд компаний с завышенной долей рисковых нематериальных активов существенно менее размеров ссуд компаний с большой долей надежных фиксированных активов.

решений по выбору источников финансирования. И в случае если фирма имеет необъятные возможности вложений с позитивными чистыми приведенными ценами, для нее главнейшее значение приобретает открытый доступ к источникам экономических ресурсов [5].

Кроме высказанного, необходимо учитывать еще и следующие моменты. Затраты, которые связанны с получением кредита, существенно ниже затрат, которые возникают в случае эмиссии и общественного размещения акций. Большинство фирм не имеют возможности позволить себе размещение акций, поэтому заимствования становятся для них единственной возможностью, дозволяющей рассчитывать на подъем и развитие бизнеса. Помимо всего этого, долг сможет оформляться на интернациональном рынке капитала с целью хеджирования против перемены валютообменных курсов либо как метод охраны от политического риска.

Высокий левиридж означает направленность компании повышать отношение заемных средств к собственным, стремление применять больше посторонних средств для наращивания собственной мощи. Под оптимизацией структуры капитала компании понимается постоянный процесс адаптации к переменам финансовой ситуации, налогового законодательства, сил в конкурентной борьбе. Этот процесс обязан быть частью осмысленной стратегии финансирования, которая учитывает рыночную позицию фирмы, грядущие инвестиционные способности, прогнозируемые потоки денег, дивидендной политики и потребность финансирования.

Предстоящие планы заимствований необходимо сопровождать расчетом всех возможных рисков, обоснованием величины прибыли и вероятного качества равновесия. Нужно будет выявить возможность возникновения ситуации, в которой возникает недостаток денег, а также товаров приобретенных от реализации оборотных средств, для того чтобы обслуживать и погасить долг и направления выхода из данной ситуации.

К источникам привлеченных средств финансирования обновления реальных инвестиций относятся средства, полученные от других инвесторов в уставный капитал, а также средства как прямых, так и портфельных инвестиций, средства, полученные в виде взносов физических и юридических лиц (но не в уставном капитале) для осуществления инвестиций в проект. Привлекая средства инвесторов появляются так называемые «косвенные» инвестиции, то есть, соинвестирование (subinvestirovanie).

Например, оплата работ по капитальному строительству производится за счет денежных средств, полученных в виде банковских кредитов и займов собственника, является одной из форм косвенного финансирования капитальных вложений.

В зависимости от того, какие источники финансирования привлекает фирма для финансирования своей инвестиционной деятельности, существует три основных формы финансирования реальных инвестиций:

-

1. Самофинансирование – финансирование инвестиций полностью за счет собственных финансовых ресурсов, полученных из внутренних источников.

-

2. Долговое финансирование, как правило, используется в реализации краткосрочных инвестиционных проектов с высокой нормой прибыли на инвестиции. Характеристикой заемного капитала является то, что он должен быть возвращен в заранее определенных условиях и кредитор не претендует на участие в прибыли от продажи финансовых вложений.

-

3. Акционерное финансирование является смешанным и сочетает в себе несколько источников финансирования. Данный способ может быть использован при реализации различных инвестиционных проектов.

Внешние источники включают в себя: средства государственных бюджетов различных фондов поддержки предпринимательства на безвозвратной основе; иностранные инвестиции; различные формы займов, полученных на принципе возвратности [5].

В настоящее время большое внимание уделяется поиску источников и методов финансирования реальных инвестиций. В современной экономической литературе выделяют такие основные методы финансирования, такие как самофинансирование, долговое финансирование, лизинг, смешанное финансирование. Под методом финансирования реальных инвестиций обычно понимается механизм привлечения инвестиционных ресурсов для финансирования либо проекта, либо всего инвестиционного процесса.

Самофинансирование как метод финансирования представляет собой механизм, который применяется при незначительных инвестиционных проектах. В основе этого метода лежит реализация проекта исключительно за счет собственных источников. В то же время значительное влияние на способность к самофинансированию оказывают суммы амортизации. Суть амортизационной политики предприятия определяется следующими факторами:

-

1) для каких целей используются амортизационные отчисления;

-

2) какие применяются методы амортизации;

-

3) наличие льгот в ускоренном списании основных производственных фондов. Следует отметить, что самофинансирование в современных российских условиях является наиболее надежным из всех методов финансирования реальных инвестиций. Основным недостатком этого метода является возможность реализовать лишь небольшие инвестиционные проекты, то есть, в этом методе, есть существенное ограничение инвестиционных ресурсов.

Финансирование реальных инвестиций группируются в различные типы: иностранные инвестиции, государственные инвестиции, кредиты, займы, ипотека, лизинг и так далее.

В современных условиях развития российской экономики повышается важность ипотечного кредитования. Этот метод финансирования является относительно новым для нашей страны и находится в зачаточном состоянии.

Ипотечное кредитование хорошо развито в странах с высоким уровнем развития и является важным элементом в инвестиционной деятельности.

Следующий метод, которым могут быть профинансированы основные средства – это проектное финансирование. Этот метод может быть описан как финансирование активов на обслуживание долга.

Оценка объекта реальных инвестиций осуществляется с положения о том, будет ли прибыль, если проект будет реализован, обеспечение погашения всех обязательств. В зависимости от срока аренды три типа лизинговых сделок: краткосрочные (до 1 года), среднесрочные (от 1 до 3 лет), долгосрочные (от 3 до 20 лет и более) [5].

Таким образом, для финансирования реальных инвестиций можно использовать различные методы, формы и источники, однако каждый из указанных источников финансирования имеет свою цену, особенности и определенные критерии оценки инвестиционных рисков. В связи с этим для квалифицированного выбора должна проводиться качественная аналитическая работа с целью минимизации средневзвешенной цены капитала и инвестиционного риска.

Стратегия финансирования должна обеспечить рост благосостояния собственников компании. Оптимальная структура финансирования и разумный баланс заемного и собственного капитала позволяет компании привлечь необходимые финансовые ресурсы для поддержания ликвидности и финансовых решений.

Необходимым элементом хорошо продуманной стратегии является финансирование выплаты дивидендов и выкуп акций, а также принятие иных решений в максимальной степени соответствующих интересам собственников. В связи с этим, еще раз подчеркнем необходимость разработки методологии комплексной статистической оценки процессов финансирования основного капитала.

Список литературы Методы и источники финансирования реальных инвестиций

- Берг О. Ценообразование при финансировании реальных инвестиций//Российский бухгалтер. 2016. № 7. С. 46-68.

- Волков А.С., Марченко А.А. Оценка эффективности инвестиционных проектов. М.: Инфра-М, 2014. -420 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. М.: ЮНИТИ ДАНА, 2015. -639 с.

- Управление финансами. Финансы предприятий: Учебник. -2-е изд./Под ред. Володина А.А. -М.: Инфра-М, 2016. -510 с.

- Экономическая стратегия фирмы/Под ред. Градова А.П. -СПб.: Специальная литература, 2016. -428 с