Методы и модели прогнозирования вероятности банкротства предприятия ООО «Орешкинский КНСМ»

Автор: Лахтина Екатерина Игоревна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

Проведено моделирование финансового состояния ООО «Орешкинский КНСМ» с целью прогнозирования вероятности банкротства предприятия. Рассмотрены результаты применения различных методик оценки финансового состояния предприятия. Проведенный анализ позволил получить результат вероятности банкротства ООО «Орешкинский КНСМ» в течение ближайших пяти лет.

Банкротство, прогноз, модель, вероятность, баланс

Короткий адрес: https://sciup.org/140215847

IDR: 140215847 | УДК: 338.242.2

Текст научной статьи Методы и модели прогнозирования вероятности банкротства предприятия ООО «Орешкинский КНСМ»

В любой цивилизованной стране с развитой экономикой институт банкротства является одним из основных механизмов регулирования рыночных отношений, в том числе финансового оздоровления предприятий, поэтому в условиях рыночной экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития предприятия, выбора метода оценки банкротства. Основной задачей анализа финансового состояния предприятия является системное, комплексное изучение его финансово-хозяйственной деятельности с целью объективной оценки достигнутых результатов и установления реальных путей дальнейшего повышения эффективности и качества работы.

Необходимо отметить, что в системе управления производством анализ финансово-хозяйственной деятельности представляет связующее звено между сбором информации и принятием управленческих решений. Его значение состоит в том, что он является главным средством выявления резервов повышения эффективности производства и качества продукции, совершенствования механизма хозяйствования. [7]

Диагностика возможности банкротства тесно связана с анализом финансово-хозяйственной деятельности и является его составной частью. Оценка возможности банкротства начинается с планирования и заканчивается анализом деятельности предприятия, который и обусловливает обоснованную оценку его работы. Научная обоснованность планов требует расширения и углубления приемов анализа, использования экономико-математических методов, методов системного, функционально-стоимостного анализа, комплексного подхода к изучению всех факторов производства.[15]

Анализ вероятности банкротства по российским методикам

Прогнозирование вероятности банкротства предприятия в Российской Федерации основано на оценке его финансового состояния с использованием различных подходов (рис. 1).

Рис. 1. Подходы к прогнозированию вероятности банкротства предприятий.

Для проведения предварительного анализа финансового состояния предприятия ФСФО разработала и утвердила “Методические положение по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса” от 12 августа 1994 г. № 31-р. Согласно этому положению к источникам информации для проведения финансового анализа относятся:

-

• Бухгалтерский баланс организации (форма №1);

-

• Отчет о прибылях и убытках (форма № 2);

-

• Справка к форме № 2

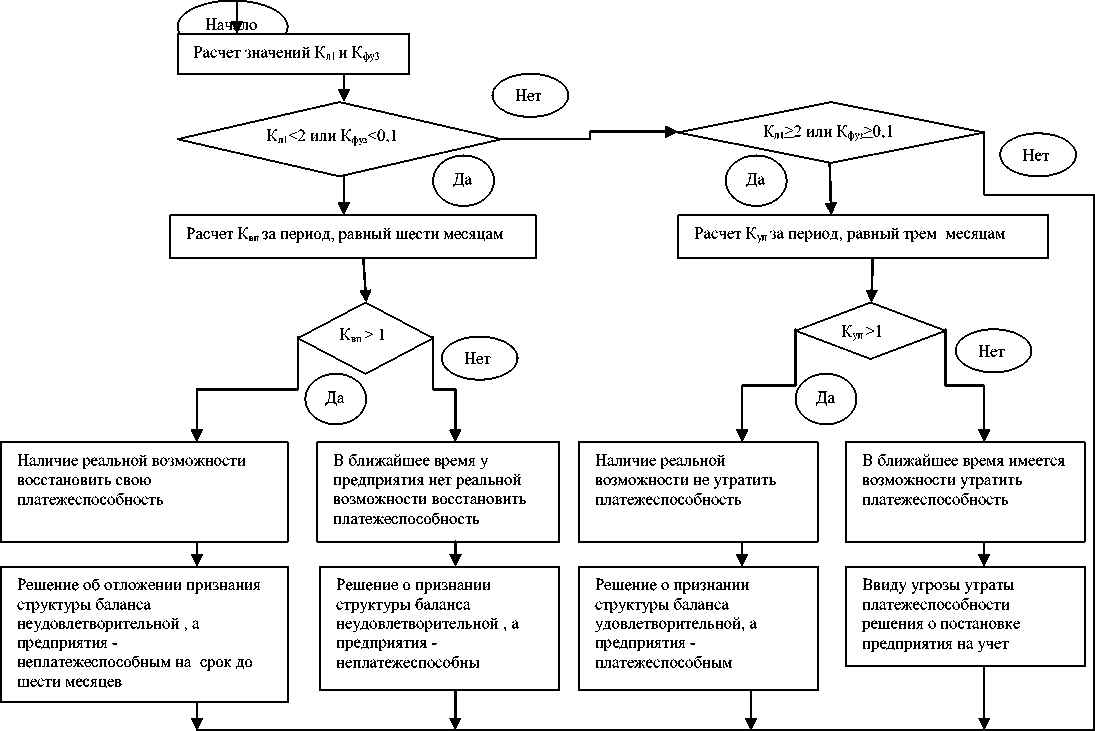

Алгоритм оценки структуры баланса и возможности восстановления (утраты) платежеспособности приведен на рис. 2.

Утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособности предприятий.[5,11]

На основании системы критериев принимаются решения:

О признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным;

-

• Наличии реальной возможности у предприятия - должника восстановить свою платежеспособность;

Наличии реальной возможности утраты платежеспособности предприятия; когда оно в ближайшее время не сможет выполнить свои обязательства перед кредитором.

Рис. 2. Алгоритм оценки структуры баланса и возможности восстановления (утраты) платежеспособности.[1]

Решения, принимаемые в соответствие с указанной системой критериев, служат основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации, а также применения иных установленных действующим законодательством полномочий уполномоченных органов.[10,14]

Система критериев для определения неудовлетворительной структуры баланса включает следующие финансовые показатели, рассчитанные на основании данных бухгалтерской (финансовой) отчетности предприятия:

-

V Коэффициент текущей ликвидности, который характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия;

-

V Коэффициент обеспеченности собственными средствами, который определяет наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости;

V Коэффициент восстановления (утраты) платежеспособности, который характеризует наличие реальной возможности у предприятия восстановить (утратить) свою платежеспособность в течение определенного периода.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным служит выполнение одного из условий, представленных в табл. 1. [3,4]

Таблица 1.

Оценка структуры баланса.

|

Показатель |

Формула расчета по бухгалтерскому балансу (форма №1) |

Негативное значения показателя |

|

1.Коэффициент текущей |

Менее 2,0 |

|

|

ликвидности 2.Коэффициент обеспеченности |

Стр. 29о Стр. 610 * Стр. 620 + Стр. 630 + Стр. 66о |

Менее 0,1 |

|

собственными |

||

|

средствами |

_ Стр. 490 * Стр. 640 * Стр. 650 - Стр. 190 Стр.290 |

|

|

3.Коэффициент восстановления платежеспособности |

, Где К1к – коэффициент текущей ликвидности на конец отчетного периода; К 1н -коэффициент текущей ликвидности на начало отчетного периода; К норм – нормативное значение коэффициента текущей ликвидности; 6- период восстановления платежеспособности, мес.; 12(9,6,3) – отчетный период, мес. |

Менее 1,0 |

|

Где 3 – период утраты платежеспособности, мес. |

||

|

4.Коэффициент утраты платежеспособности |

Менее 1,0 |

Проведем оценку структуры баланса ООО ”ОКНСМ” по методике ФСФО. Результаты расчетов приведены в табл. 2.

Таблица 2.

Оценка структуры баланса ООО «Орешкинский КНСМ» за 2007-2013 гг.

|

Наименование показателя |

Годы |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

1.Коэффициент текущей ликвидности |

1,155 |

1,227 |

2,461 |

5,923 |

2,588 |

2,107 |

3,909 |

|

2.Коэффициент обеспеченности собственными оборотными средствами |

0,472 |

0,382 |

0,444 |

0,470 |

0,628 |

0,651 |

0,683 |

|

3.Коэффициент восстановления платежеспособности |

0,555 |

0,632 |

- |

- |

- |

- |

- |

|

4.Коэффициент утраты платежеспособности |

- |

- |

1,385 |

3,395 |

0,877 |

0,994 |

2,18 |

Из данных табл. 2 видно, что в 2007 г. и 2008 г. структура баланса предприятия была неудовлетворительной, а полученные значение коэффициентов восстановления платежеспособности на конец 2007 г. и 2008 г. (0,555 и 0,632) свидетельствовали, что в ближайшие 6 месяцев предприятию не удастся восстановить свою платежеспособность. Вместе с тем к концу 2009 г. предприятию удалось восстановить платежеспособность. Так с конца 2009 г. и до конца анализируемого периода структура баланса ООО «Орешкинский КНСМ» была удовлетворительной, то рассчитывался коэффициент утраты платежеспособности. Расчеты показали, что в начале 2012 г. и начале 2013 г. у предприятия была возможность утраты платежеспособности, но благодаря принятым мерам к концу 2013 г. ситуация стабилизировалась. [6,8]

Рейтинговая экспресс-оценка финансового состояния предприятия.

Рассчитаем вероятность банкротства предприятия с помощью рейтинговой модели Р.С. Сайфуллина и Г.Г. Кадыкова - адаптированной к российским условиям модели «Z-счет» Э. Альтмана. [8,12]

Модель Сайфуллина – Кадыкова:

R 2K0 0,1Kтл 0,08Ки 0,45Км Кпр (1.1.), где

К 0 - коэффициент обеспеченности собственными средствами;

К тл - коэффициент текущей ликвидности;

К и - коэффициент оборачиваемости активов, то есть интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящейся на один рубль средств, вложенных в деятельность предприятия;

К м - коммерческая маржа или коэффициент менеджмента;

К пр - рентабельность собственного капитала.

Таблица 3.

Вероятность банкротства ООО «Орешкинский КНСМ» по модели Сайфуллина – Кадыкова за 2006-2013 гг.

|

Наименование показателя |

Значения на: |

|||||||

|

01.01. 2006 |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

|

|

К 0 |

0,431 |

0,472 |

0,382 |

0,444 |

0,470 |

0,628 |

0,651 |

0,683 |

|

К тл |

1,245 |

1,155 |

1,227 |

2,461 |

5,923 |

2,588 |

2,107 |

3,909 |

|

К и |

3,742 |

3,601 |

3,939 |

4,298 |

3,454 |

2,468 |

0,892 |

0,913 |

|

К м |

0,038 |

0,070 |

0,064 |

0,185 |

0,087 |

0,099 |

0,087 |

0,086 |

|

К пр |

0,174 |

0,184 |

0,211 |

0,312 |

0,464 |

0,200 |

0,063 |

0,077 |

|

R |

1,477 |

1,563 |

1,441 |

1,873 |

2,305 |

1,9568 |

1,6863 |

1,9456 |

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице. Согласно данной модели организация в подобной ситуации имеет удовлетворительное состояние экономики. Анализируя показатели табл. 3., можно сделать вывод, что предприятия имеет удовлетворительную финансовую устойчивость. [7]

Рассчитаем вероятность банкротства по четырехфакторная модели (модель R) разработанной учеными Иркутской государственной экономической академии.

Модель R имеет вид:

R 8,38K +K+ 0,054 K + 0,63K4 (1.2.), где

-

К 1 - отношение оборотного капитала к активам;

-

К 2 - отношение чистой прибыли к собственному капиталу;

-

К 3 - отношение выручки от реализации к активам;

-

К 4 - отношение чистой прибыли (непокрытого убытка, взятого с отрицательным знаком) к затратам.

Таблица 4.

Вероятность банкротства ООО «Орешкинский КНСМ» по модели R за 2006-2013 гг.

|

Наименование показателя |

Значение на: |

|||||||

|

01.01. 2006 |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

|

|

К 1 |

0,431 |

0,472 |

0,382 |

0,444 |

0,470 |

0,628 |

0,651 |

0,683 |

|

К 2 |

0,174 |

0,184 |

0,211 |

0,312 |

0,464 |

0,200 |

0,063 |

0,077 |

|

К 3 |

3,742 |

3,601 |

3,939 |

4,298 |

3,454 |

2,470 |

0,892 |

0,913 |

|

К 4 |

0,033 |

0,046 |

0,039 |

0,064 |

0,150 |

0,067 |

0,053 |

0,075 |

|

R |

4,009 |

4,363 |

3,649 |

4,305 |

4,684 |

5,6381 |

5,6000 |

5,8971 |

Согласно модели разработанной учеными Иркутской государственной экономической академии при значении R больше 0,42, вероятность банкротства минимальная и составляет до 10%. Из данных табл. 4. следует, что вероятность банкротства ООО «Орешкинский КНСМ» на протяжении 5-ти лет минимальна. [9,13]

Список литературы Методы и модели прогнозирования вероятности банкротства предприятия ООО «Орешкинский КНСМ»

- Либерман И.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: 3-е изд. -М.: РИОР, 2008. -159 с.

- Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия. -М.: ЮНИТИ-ДАНА. 2010. -471с.

- Маркарьян Э.А., Герасименко Г.П. Экономический анализ хозяйственной деятельности. -Ростов н/Д: Феникс, 2009. -560 с.

- Стоянова И.А., Петров И.В., Кобяков А.А., Гончаренко С.Н. Эколого-экономическое моделирование распределения величины затрат на сохранение и восстановление окружающей среды в районах массового закрытия угольных шахт.//Горный информационно-аналитический бюллетень, 2012. -Отдельные статьи (специальный выпуск) № 12. 68 «Эколого-экономические проблемы горного производства и развития топливно-энергетического комплекса России».

- Патров В.В., Ковалев В.В. Как читать баланс. -М.: Финансы и статистика, 2009. -446 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: -3-е изд., перераб. и доп. -М.: ИНФРА-М, 2010. -425 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебное пособие. -М.: ИНФРА-М, 2009. -669 с.

- Коньшин Б.Ф., Малихов Н.С., Михайлов В.О., Гончаренко С.Н. Моделирование кредитного рейтинга заемщиков на основе теории нечетких множеств.//Научный вестник МГГУ, 2012. -№ 5(26). -C. 59-65.

- Стоянова Е.С. Финансовый менеджмент: Российская практика. -М.: Перспектива, 2009. -405 с.

- Ткачук М.И., Киреева Е.Ф. Основы финансового менеджмента. -М.: Интерпресссервис, Экоперспектива, 2012.

- Тронин Ю.Н. Анализ финансовой деятельности предприятия. -М.: Альфа-Пресс, 2009. -381 с.

- Финансовый менеджмент:/Под ред. проф. Г.Б. Поляка. -М.: Финансы, ЮНИТИ, 2008. -532 с.

- Петров В.Л., Ярощук И.В., Гончаренко С.Н. Концепция прогнозирования потребности в кадрах для горно-промышленного комплекса.//Горный информационно-аналитический бюллетень, 2011. -Отдельный выпуск №3. «Интеграция науки, профессионального образования и производства»

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. -3-е изд., перераб. и доп. -М.: ИНФРА, 2010. -208 с.

- Экономика предприятия: Под ред. проф. Н.А.Сафронова. -М.: Юристъ, 2012. -608 с.