Методы и направления анализа эффективности бюджетных расходов

Автор: Муртазалиев Ш.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

В статье рассмотрены понятие порядок расчета и основные направления оценки эффективности бюджетных расходов.

Эффективность бюджетных расходов, результативность, экономичность

Короткий адрес: https://sciup.org/140115686

IDR: 140115686

Текст научной статьи Методы и направления анализа эффективности бюджетных расходов

Значение понятия эффективность происходит от латинского слова «effectus» – исполнение, действие. Вначале понятие эффективности относили к технике и технологии. Под эффективностью понималось соотношение затраченной энергии и выполненной работы.

Позднее стали применять категорию эффективности к экономической деятельности, то есть как отношение того, что произведено к тому, что необходимо для производства.

Основным принципом эффективности является стремление к максимальным результатам, при наличии ограниченного количества ресурсов, либо достижение плановых результатов с минимальными затратами ресурсов.52

Обобщающим алгоритмом расчета эффективности является:

R

Z где:

E - эффективность;

R - результат деятельности объекта оценки;

Z - затраты объекта оценки.

Объектом оценки эффективности может являться любая система:

техническая, промышленная, экологическая, технологическая,

-

52 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Тетра Систем, 2003.-450 с.

управленческая и т. д. Большинство теоретических и практических исследования категории эффективности связаны с расчетом эффективности расходов коммерческих организаций. Это связано с тем, что основной целью деятельности коммерческих организаций является получение прибыли, следовательно расчет эффективности значительно облегчается, так как цель и затраты измеряются в денежном выражении. То есть, критерием эффективности деятельности коммерческих организаций является получение максимальной прибыли при наименьших затратах финансовых и материальных ресурсов. Оценка эффективности деятельности государственных организаций гораздо сложнее, так как целью их деятельности является не получение прибыли, а максимальное удовлетворение образовательных, культурных, духовных и других социальных потребностей общества. То есть, в государственном секторе категории эффективности и соответствующие критерии ее оценки находятся на этапе разработки и формулирования в виду неоднозначности и многогранности различных аспектов и целей управления государственными средствами.

Среди основных направлений оценки эффективности государственных расходов, применяемых в мировой практике можно выделить несколько методик, которые встречаются наиболее часто:

-

- функциональные обзоры;

-

- оценивание проектов и программ;

-

- бюджетирование по результатам;

-

- аудит эффективности государственных расходов;

-

- анализ эффективности воздействия регулирующих (нормативных) актов. 53

Они представляют собой именно способы оценки и не обладают системностью в рассмотрении последствий реализации государственных решений, и в основном направлены на оценку эффектов различного рода.

Методы анализа эффективности бюджетных расходов значительно разнятся в зависимости от масштаба объекта анализа. В предыдущей главе мы рассмотрели разницу в показателях, которые используются в анализе эффективности бюджетных расходов для отрасли, региона и отдельного учреждения. Рассмотрим разность в методике анализа в зависимости от масштаба объекта оценки.

Если не принимать во внимание положения нормативно-правовых актов регулирующих порядок проведения оценки деятельности бюджетных организаций, то можно выделить два основных подхода к оценке эффективности бюджетных расходов, в зависимости от масштаба объекта анализа:

-

- межгосударственный;

-

53 Беленчук А. А. Эффективность расходов бюджета: подходы и сравнения // Академия бюджета и казначейства Минфина России. Финансовый журнал. - 2010. - № 3

-

- программный.

Межгосударственное направление использует укрупненное представление об эффективности расходов в целях международных сопоставлений, пренебрегая при этом рядом факторов.

Основной целью программного подхода является оценка результативности работы органов государственной власти являющихся разработчиками и исполнителями государственных решений.54

Оценка эффективности в целях международных сравнений применяется, как правило, международными финансовыми организациями, среди которых фигурируют проекты МВФ, Европейской Комиссии, Всемирного банка.

При этом в целях расчета эффективности бюджетных расходов используются данные об исполнении консолидированных бюджетов в функциональном разрезе в соответствии с международной классификацией функций органов государственной власти.

При определении эффективности бюджетных расходов государственных организаций необходимо выделить следующие основные стороны данной категории – экономичность, продуктивность и результативность.

Экономичность означает достижение заданных результатов с использованием наименьшего объема расходов или наилучшего результата с использованием заданного объема расходов.

Продуктивность рассчитывается как соотношение между выпуском продукции, объемом оказанных услуг и другими результатами использования бюджетных средств и затраченными на получение этих результатов материальными, финансовыми, трудовыми и другими ресурсами.

Результативность определяется как степень соответствия фактических результатов исполнителей бюджетных мероприятий, заданным (плановым) программой (разработчиком). Эффективность использования бюджетных средств предполагает, прежде всего, достижение утвержденных в бюджетном проекте целей.55

Экономичность определяется как минимизация расходов на определенные цели при обеспечении требуемого качества работ, услуг. Продуктивность рассматривается как соотношение результатов деятельности организации и использованными на их производство ресурсами. Результативность характеризуется уровнем выполнения организацией поставленных задач в виде соотношения между запланированными и фактическими результатами ее деятельности.

Так как, в оценках показателей эффективности бюджетных расходов высока роль политических элементов, то большое значение имеет рассмотрение бюджетных проектов в законодательных органах власти. То

-

54 Новоселова Т.О Анализ деятельности бюджетных организаций: учебное пособие.

г. Хабаровск, Издательство Хабаровской государственной академии экономики и права. 2005.

-

55 Чичелёв М.Е. Эффект и эффективность в бюджетном процессе. // Финансы.– 2007.– №1.

есть, при оценке эффективности бюджетных расходов и бюджета в целом важно учитывать интересы широких слоев населения – потребителей государственных (социальных) услуг.

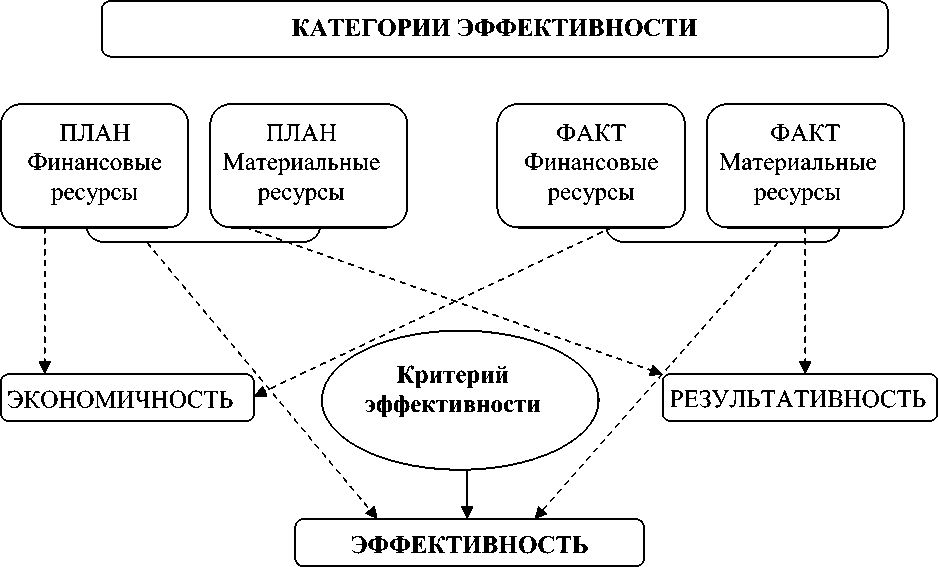

Соотношение категорий «эффективность», «экономичность» и «результативность» в рамках анализа эффективности бюджетных мероприятий (проектов) представлено на схеме № 1.

Схема 1 Соотношение категорий «эффективность», «экономичность» и «результативность»

Как видно из схемы экономичность рассчитывается как соотношение фактических результатов мероприятий и финансовых ресурсов мероприятий.

При определении результативности производится расчет соотношения плановых и фактических результатов проведенного мероприятия.

Расчет значения эффективности, помимо плановых и фактических ресурсов направленных на исполнение бюджетного мероприятия, также напрямую связано с критерием эффективности. То есть эффективность является наиболее информативной категорией всесторонне отражающей «успешность» реализации бюджетного мероприятия.

Список литературы Методы и направления анализа эффективности бюджетных расходов

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия/Под ред. Г.В. Савицкой. -Мн.: Тетра Систем, 2003.-688 с.

- Беленчук А. А. Эффективность расходов бюджета: подходы и сравнения//Академия бюджета и казначейства Минфина России. Финансовый журнал. -2010. -№ 3.

- Новоселова Т.О Анализ деятельности бюджетных организаций: учебное пособие/Т.О Новоселова., Т.Е. Радина.-г.Хабаровск, Издательство Хабаровской государственной академии экономики и права. 2005.

- Чичелёв М.Е. Эффект и эффективность в бюджетном процессе/М.Е. Чичелёв//Финансы.-2007.-№1.