Методы инвестирования деятельности малых инновационных предприятий при бюджетных научных и образовательных учреждениях

Автор: Бондарева Елена Сергеевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 20, 2015 года.

Бесплатный доступ

Статья посвящена исследованию методов инвестирования деятельности малых инновационных предприятий на базе бюджетных научных и образовательных организаций. В ходе исследования проведен анализ современной экономической литературы по заданной тематике. Сформирована авторская совокупность методов инвестирования деятельности малых инновационных предприятий на базе бюджетных научных и образовательных организаций, которая может быть использована как в образовательной сфере, так и при принятии управленческих решений непосредственно на объектах исследования.

Метод инвестирования, инвестиционные ресурсы, прямое бюджетное инвестирование, косвенное бюджетное инвестирование, коммерческое заемное инвестирование, донорское инвестирование, самоинвестирование, малое инновационное предприятие, вуз, нии

Короткий адрес: https://sciup.org/14937696

IDR: 14937696 | УДК: 338.242

The methods of investment in small innovative enterprises functioning under the state-funded research and educational institutions

The article studies the methods of investment in small innovative enterprises functioning under the state-funded research and educational institutions. In the course of the research, the modern economic literature on a given topic has been reviewed. As a result, the author develops an original classification of the methods of investing in small innovative enterprises functioning under the state-funded research and educational institutions, which can be used both in education sphere and managerial decisions making in the context of studied institutions.

Текст научной статьи Методы инвестирования деятельности малых инновационных предприятий при бюджетных научных и образовательных учреждениях

В современных условиях низкого спроса на инновационную продукцию особое значение для малых инновационных предприятий (далее по тексту - МИП) приобретает проблема формирования эффективной инвестиционной политики, в частности вопрос привлечения инвестиций. Целью статьи является исследование методов инвестирования деятельности МИП, созданных при долевом участии высших учебных заведений и научно-исследовательских институтов.

Анализ современной научной литературы показал, что большинство ученых-экономистов в своих работах используют понятие «методы финансирования», в то время как, по нашему мнению, использование в инновационном менеджменте термина «методы инвестирования» является более уместным. В связи с этим считаем необходимым закрепить за термином «метод инвестирования» авторскую дефиницию. На наш взгляд, под методом инвестирования стоит понимать систематизированную последовательность действий, направленных на выбор инвестиционных ресурсов из имеющейся совокупности их форм и источников.

Необходимо признать, что отмеченные современными авторами методы финансирования [1; 2; 3] могут выступать также в качестве методов инвестирования. Однако понятие «метод инвестирования» является в нашем понимании более широким, оно должно включать в себя дополнительные элементы.

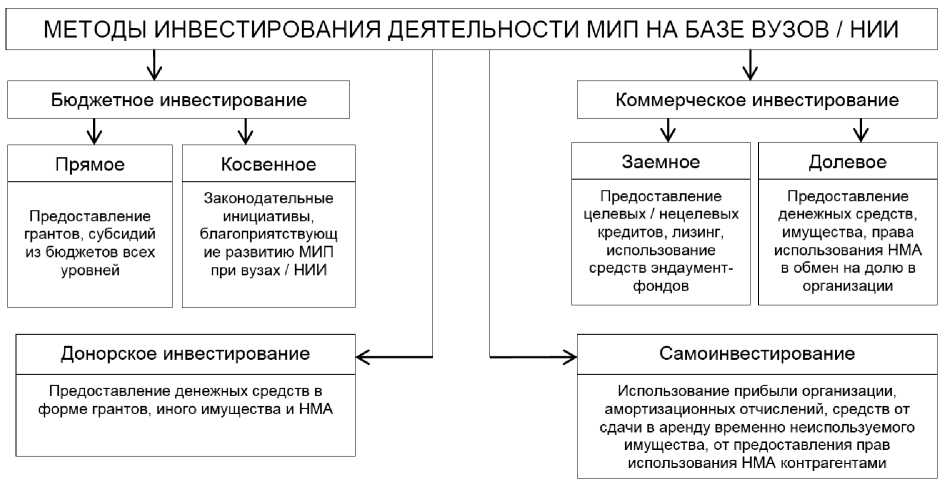

Таким образом, систематизированную совокупность существующих альтернативных методов инвестирования деятельности МИП на базе бюджетных научно-образовательных организаций можно представить в виде схемы (рисунок 1).

Особой популярностью среди МИП в РФ среди представленных на рисунке методов инвестирования пользуются методы бюджетного прямого и косвенного инвестирования.

Прямое бюджетное инвестирование зачастую предполагает предоставление субсидий из бюджетов различных уровней в форме целевых программ поддержки субъектов инновационного предпринимательства и грантов из федеральных целевых бюджетных фондов. Такие программы зачастую подразумевают предоставление инвестиций на безвозмездной и безвозвратной основе. Единственным условием их получения, как правило, является прохождение строгого многоступенчатого конкурсного отбора.

Рисунок 1 - Методы инвестирования деятельности МИП на базе бюджетных научно-образовательных организаций

Сущность косвенного бюджетного инвестирования в нашем понимании сводится к принятию законодательных инициатив, благоприятствующих развитию МИП, в том числе созданных при долевом участии бюджетных научных и образовательных организаций.

Так, принятие Федерального закона от 02.08.2009 № 217-ФЗ [4] расширило возможности учредителей в денежной оценке прав, передаваемых по лицензионному договору в уставный капитал хозяйственного общества. Теперь денежная оценка имущества утверждается единогласным решением всех учредителей, если номинальная стоимость такой доли не превышает 500 тыс. руб. В противном случае необходимо прибегнуть к услугам оценщика. Для сравнения: при создании хозяйственного общества без долевого участия бюджетной научной или образовательной организации необходимость привлечения независимого оценщика возникает, если номинальная стоимость неденежного вклада в уставный капитал превышает 20 тыс. руб.

Применение Федерального закона от 27.11.2010 № 310-ФЗ [5] позволило снять ограничения на использование упрощенной системы налогообложения МИП при вузах и НИИ.

Принятие Федерального закона от 16.10.2010 № 272-ФЗ [6] позволило МИП при вузах и НИИ использовать пониженную ставку страховых взносов в Пенсионный фонд РФ и Фонд социального страхования совокупно на уровне 14 % (по сравнению с базовой ставкой 30 %) до 2017 г. включительно. Однако для применения этой льготы необходимо, чтобы рассматриваемая организация применяла упрощенную систему налогообложения и входила в реестр учета уведомлений о создании хозяйственных обществ и хозяйственных партнерств, который ежеквартально составляется Республиканским исследовательским научно-консультационным центром экспертизы.

Стоит отметить, что к моменту составления уведомления о внесении того или иного хозяйственного общества в реестр в его уставный капитал уже должно быть передано право использования нематериальных активов и заключен лицензионный договор с учредителем. Обязательным условием при этом является своевременная уплата учредителем государственных пошлин для поддержания в силе нематериального актива, внесенного в качестве вклада в уставный капитал, поскольку в противном случае он переходит в общенародное достояние. Также важными моментами являются своевременное продление лицензионного договора и регистрация его в Федеральном институте промышленной собственности.

Принятие Федерального закона от 01.03.2011 № 22-ФЗ [7] связано с предоставлением права МИП при вузах и НИИ пользоваться льготным порядком аренды имущества и помещений государственных научных и образовательных учреждений вне конкурса без права их выкупа. Однако обязательным условием заключения договора аренды является невозможность передачи в субаренду принимаемого по договору имущества, передачи прав на его использование третьим лицам и использования имущества в целях, отличных от разработки и реализации инноваций.

Принятие Федерального закона от 08.05.2010 № 83-ФЗ [8] позволило бюджетным научным и образовательным учреждениям беспрепятственно вносить в качестве вклада в уставный капитал создаваемых хозяйственных обществ денежные средства и имущество. Ранее это было возможно только при получении положительного решения Правительства РФ, что само по себе является достаточно сложным процессом. В противном случае бюджетная организация-учредитель могла быть привлечена к ответственности за нарушение Бюджетного кодекса РФ. С момента принятия закона вуз или НИИ может вносить в качестве вклада в уставный капитал создаваемого хозяйственного общества денежные средства из внебюджетных источников и оборудование, не входящее в перечень особо ценного движимого имущества. При определении перечней особо ценного движимого имущества бюджетных учреждений подлежат включению в состав такого имущества объекты, балансовая стоимость которых не превышает 500 тыс. руб. [9].

Сущность коммерческого заемного инвестирования зачастую сводится к предоставлению целевых и нецелевых кредитов субъектам малого инновационного предпринимательства, в том числе с использованием средств фондов целевого капитала. В качестве методов коммерческого заемного инвестирования можно назвать лизинг, франчайзинг, предоставление МИП средств эндаумент-фондов вузов и НИИ на возмездной и возвратной основе.

В качестве коммерческого долевого метода инвестирования малых инновационных предприятий можно рассматривать предоставление коммерческими организациями денежных средств, имущества и прав на использование нематериальных активов в обмен на долю в компании-реципиенте. Доход, получаемый инвесторами, определяется пропорционально доле, приобретаемой инвестором в уставном капитале компании.

Донорское инвестирование в нашем понимании предполагает предоставление физическим или юридическим лицом различных инвестиционных ресурсов на безвозмездной и безвозвратной основе. При этом в качестве инвестиционных ресурсов могут быть использованы как денежные средства, предоставляемые в форме целевых грантов, так и имущество, в том числе право использования нематериальных активов, передаваемое инвестором реципиенту по лицензионному договору. Отличием донорского инвестирования от бюджетного прямого инвестирования является то, что грантодатель не относится к категории бюджетных учреждений.

Метод самоинвестирования предполагает использование собственных активов (денежных средств, временно не используемых объектов имущества или средств, вырученных от их сдачи в аренду) на обеспечение расширенного воспроизводства предприятия.

Таким образом, на основе детального анализа современной литературы и законодательной базы была сформирована уточняющая авторская классификация методов инвестирования деятельности малых инновационных предприятий на базе бюджетных научно-образовательных организаций с целью ее дальнейшего применения в практической деятельности рассматриваемых субъектов предпринимательской деятельности и в образовательной среде, раскрыта сущность каждого из предлагаемых методов инвестирования.

Ссылки:

-

1. Плотников А.Н. Финансирование инновационной деятельности : учеб. пособие. Саратов, 2008. 149 с.

-

2. Синицкая Н.Я. Финансовые аспекты управления современным предприятием : учеб. пособие. М., 2014. 353 с.

-

3. Пчелинцева И.Н. Механизм социального инвестирования микроэкономических систем : монография. Саратов, 2008.

-

4. О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности : федер. закон от 02.08.2009 № 217-ФЗ // Российская газета. 2009. № 142. 4 авг.

-

5. О внесении изменения в статью 346.12 части второй Налогового кодекса Российской Федерации : федер. закон от 27.11.2010 № 310-ФЗ // Там же. 2010. № 269. 29 нояб.

-

6. О внесении изменений в Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и статью 33 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» : федер. закон от 16.10.2010 № 272-ФЗ // Там же. 2010. № 236. 19 окт.

-

7. О внесении изменений в статью 5 Федерального закона «О науке и государственной научно-технической политике» и статью 17.1 Федерального закона «О защите конкуренции» : федер. закон от 01.03.2011 № 22-ФЗ // Там же. 2011. № 44. 3 марта.

-

8. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений : федер. закон от 08.05.2010 № 83-ФЗ // Там же. 2010. № 100. 12 мая.

-

9. О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества : постановление Правительства РФ от 26.07.2010 № 538 // Там же. 2010. № 171. 4 авг.

164 с.

Список литературы Методы инвестирования деятельности малых инновационных предприятий при бюджетных научных и образовательных учреждениях

- Плотников А.Н. Финансирование инновационной деятельности: учеб. пособие. Саратов, 2008. 149 с.

- Синицкая Н.Я. Финансовые аспекты управления современным предприятием: учеб. пособие. М., 2014. 353 с.

- Пчелинцева И.Н. Механизм социального инвестирования микроэкономических систем: монография. Саратов, 2008. 164 с.

- О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности: федер. закон от 02.08.2009 № 217-ФЗ//Российская газета. 2009. № 142. 4 авг.

- О внесении изменения в статью 346.12 части второй Налогового кодекса Российской Федерации: федер. закон от 27.11.2010 № 310-ФЗ//Там же. 2010. № 269. 29 нояб.

- О внесении изменений в Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и статью 33 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации»: федер. закон от 16.10.2010 № 272-ФЗ//Там же. 2010. № 236. 19 окт.

- О внесении изменений в статью 5 Федерального закона «О науке и государственной научно-технической политике» и статью 17.1 Федерального закона «О защите конкуренции»: федер. закон от 01.03.2011 № 22-ФЗ//Там же. 2011. № 44. 3 марта.

- О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений: федер. закон от 08.05.2010 № 83-ФЗ//Там же. 2010. № 100. 12 мая.

- О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества: постановление Правительства РФ от 26.07.2010 № 538//Там же. 2010. № 171. 4 авг.