Методы контроля и контроллинга экономической безопасности хозяйствующего субъекта

Автор: Прилуцкая А.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (56), 2021 года.

Бесплатный доступ

В статье рассматриваются процессы экономической безопасности организации в современных условиях хозяйствования. Рыночная конкурентная среде детерминирует необходимость использования инструментального подхода в процессе управления хозяйствующим субъектом. В работе особое внимание уделяется методам контроля и контроллинга экономической безопасности хозяйствующего субъекта. Автором уточняется необходимость использования мониторинга и контроллинга как взаимосвязанных процессов в системе экономической безопасности организации. В заключении даются краткие выводы и рекомендации.

Хозяйствующий субъект, экономическая безопасность, контроль, мониторинг, контроллинг

Короткий адрес: https://sciup.org/140288530

IDR: 140288530 | УДК: 338.242.2,

Methods of control and control of economic security of a business entity

The article examines the processes of economic security of an organization in modern economic conditions. The competitive market environment determines the need to use an instrumental approach in the process of managing an economic entity. The work pays special attention to the methods of control and controlling the economic security of an economic entity. The author clarifies the need to use monitoring and controlling as interrelated processes in the system of economic security of an organization. The conclusion contains brief conclusions and recommendations.

Текст научной статьи Методы контроля и контроллинга экономической безопасности хозяйствующего субъекта

Экономическая безопасность является основой функционирования и развития любого хозяйствующего субъекта, включающей не только снижение угроз возникновения кризисных ситуаций, но и поддержание устойчивого и эффективного развития, а также формирования экономически безопасного пути развития организации.

Экономическая безопасность организации представляет собой процесс поддержания интеллектуальной, физической, информационной, инновационной, кадровой и финансовой безопасности на достаточном уровне.

Приоритетным направлением защиты здесь выступает финансовая безопасность, так как является звеном, которое участвует в функционировании любой из областей деятельности организации и организует движение различных финансовых потоков, на которых строится работа организации.

Целью научной работы является анализ методов контроллинга и контроля в обеспечении экономической безопасностью хозяйствующего субъекта.

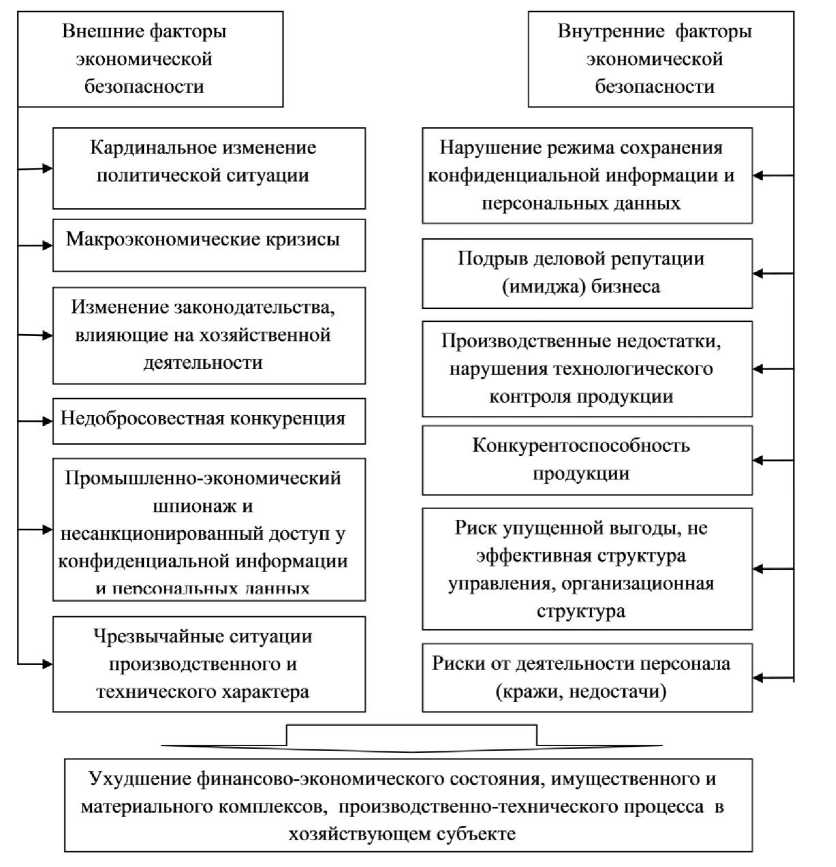

Современная организация постоянно сталкивается с рисками: политическими, чрезвычайных ситуаций, финансовыми и экономическими, конкурентоспособности, организационными и трудовыми, инвестиционными и инновационными рисками. Это требует необходимость обеспечения своевременной критериальной оценки уровня экономической безопасности организации. Внешние и внутренние риски в деятельности хозяйствующего субъекта, представлены на рис. 1. Представленные на рис. 1 риски являются обобщенными и могут быть применены к любой организации, предприятию.

Существование внутренних и внешних рисков как неотъемлемой части предпринимательской деятельности организации детерминирует формирование действенных методов и способов по их выявлению, направленных на принятии и реализации эффективных управленческих решений в условиях конкурентной рыночной среды.

Одним из неотъемлемых процессов обеспечения экономической безопасности хозяйствующего субъекта является инструментальный подход (прогнозирование и планирование, анализ и оценка, мониторинг и контроллинг, контроль).

Мониторинг, контроллинг и контроль в процессе обеспечения экономической безопасности организации систематизирует в своей совокупности ряд взаимосвязанных компонентов, деятельностных этапов, которые систематизированы, приспособлены к функциональным характеристикам моделей, методик, методов, которые выявляют, оценивают и уменьшают воздействие риска с минимальными затратами для организации.

Рисунок 1 –Внешние и внутренние риски и угрозы экономической безопасности хозяйствующего субъекта

Фаталов П.Н. считает, что комплексный подход к разработке систем управления контроллинга обеспечит сбалансированность экономических процессов и эффективность управленческих решений [4, с. 644-647]. Корнева Г.В. в своей работе поясняет, что организация системы контроллинга экономической безопасности должна основываться на выявлении и классификации проблемной зоны риска хозяйствующего субъекта [3, с. 60-63.].

Для оценки уровня экономической безопасности объекта используется ряд методов с функциями мониторинга, которые можно разделить на следующие группы: экспресс - мониторинг; методы комплексной оценки рисков; экспертный подход; многосторонний статистический анализ;

структурно-аналитические

методы;

методы

комплексной

оценки

экономического потенциала организации.

|

Концепции |

||

|

контроллинга |

||

|

X__ |

Ориентация контроллинга на учет

Создание управленческой информационной системы (чтобы управленческие решения были более обоснованы)

Ориентация контроллинга на планирование и контроль

Ориентация контроллинга на координацию

Разработка и внедрение управленческой информационной системы Оптимизация информационных потоков

Принятие решений на основе функционирования управленческой системы учетных данных

Планирование деятельности структурных подразделений и их контроль

Координация деятельности всех элементов системы

управления

Задачи контроллинга

Создание базы учетных данных

Концепции мониторинга

Организация наблюдения

Оценка, системный анализ полученной информации, определение факторов, оказывающий влияние на социальноэкономические процессы; обеспечение в установленном порядке органов управления, а также населения информацией

Разработка прогнозов социальноэкономического развитие

Подготовка и обоснование рекомендаций, направленных на преодоление негативных и поддержку позитивных тенденции региона

|

Непрерывное наблюдение за состояние |

||

|

V |

||

|

Последовательность процедур управления |

||

|

Система специально организованного отслеживания развития и изменений количественных и качественных показателей объекта исследования |

||

|

Специфический . ВИД управленческой |

||

|

Взаимосвязь мониторинга и контроллинга |

||

Рисунок 2 - Взаимосвязь процессов мониторинга и контроллинга [2, с. 124]

Считаем, что необходим единый механизм процессов мониторинга и контроллинга с разработкой обобщающих показателей развития хозяйствующего субъекта.

Комплексный подход к контроллингу экономической безопасности организации отражён в табл. 1.

Таблица 1 – Комплексный подход к разработке системы контроллинга экономической безопасности

|

Цель |

Подцель |

Задачи |

Методы и инструментальные средства |

|

я н о о я о св Я О го ID to =я О И о о я я 2 о Я о СП св Я я о я о и S 2 о о Я о св о to св & го св Рч |

Теория контроллинга |

Совершенствование концептуальных основ управления экономической безопасностью. Значительные изменения организационных и экономических условий для эффективного управления. Выявление и классификация факторов, влияющих на экономическую безопасность. |

|

|

Методическое обеспечение контроллинга |

Анализ и гармонизация методик расчета экономической безопасности с учетом международных стандартов Разработка схемы информационных потоков в системе управления экономической безопасностью. Исследование и разработка методов анализа и контроля экономической безопасности. |

5. Горизонтальные и вертикальные методы анализа финансовых потоков 6. Методы составления сводных статистических таблиц финансовых потоков. |

|

|

Становление системы контроллинга |

|

|

Экономическая безопасность организации представляет собой процесс поддержания интеллектуальной, физической, информационной, инновационной, кадровой и финансовой безопасности на достаточном уровне. Приоритетным направлением защиты здесь выступает финансовая безопасность, так как является звеном, которое участвует в функционировании любой из областей деятельности организации и организует движение различных финансовых потоков, на которых строится работа организации:

-

1) установление показателей экономической безопасности организации;

-

2) создание способов обеспечения необходимого уровня безопасности.

Движение различных финансовых потоков отслеживается:

-

1) метод анализа коэффициентов;

-

2) факторный анализ;

-

3) анализ с использованием финансовых матриц;

-

4) качественный анализ финансовых потоков;

-

5) горизонтальные и вертикальные методы анализа финансовых потоков;

-

6) методы составления сводных статистических таблиц финансовых потоков [1, с. 1180–1183].

Методы мониторинга и контроллинга в экономической безопасностью организации, позволяют вовремя отреагировать на отклонения запланированных, нормативных значений в деятельности хозяйствующего субъекта. Поэтому необходимо обеспечивать своевременную критериальную оценку уровня экономической безопасности организации, а также сформировать рациональную комплексную систему управления рисками.

Список литературы Методы контроля и контроллинга экономической безопасности хозяйствующего субъекта

- Казакова, Н.А. Статистический мониторинг и анализ инвестиционного развития [Текст] // Фундаментальные исследования. - 2017. - № 5. - С. 1180-1183.

- Карташов К.А., Хут С.Ю. Социально-экономическое развитие региона // Международный журнал прикладных и фундаментальных исследований. - №6(Ч.1) 2016. - С. 123-126.

- Корнева, Г.В. Организация внутреннего контроля: цели, задачи и принципы построения [Текст] // Молодой ученый. - 2019. - № 34 (324). - С. 60-63.

- Фаталов, П.Н. Основы безопасности в сфере экономической безопасности [Текст] // Научное обозрение. - 2017. - №10-3. - С. 644-647.