Методы минимизации основных рисков инвестиционной деятельности нефтегазовых компаний

Автор: Сопильник А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111615

IDR: 140111615

Текст статьи Методы минимизации основных рисков инвестиционной деятельности нефтегазовых компаний

Нефтяным компаниям, вне зависимости от их статуса -международным, национальным, с преимущественным частным или государственным участием в акционерном капитале — присущи общие особенности инвестиционной деятельности, которые в основном можно свести к следующим специфическим характеристикам:

-

■ необходимость в постоянном обновлении и модернизации

основных фондов за счет ускоренной амортизации оборудования;

-

■ высокий уровень издержек при реализации инвестиционных проектов в нефтегазовой отрасли, а также высокие удельные расходы на единицу оборудования и бурения, что связано с его чрезвычайно высокой материалоемкостью и энергоемкостью при производстве;

-

■ долгосрочный характер инвестиций;

-

■ необходимость создания транспортной инфраструктуры;

-

■ высокая степень риска, связанная как с геологическими, экологическими, так и с политическими рисками, налоговыми условиями и рыночной конъюнктурой.

Следует отметить, что подобные особенности в равной степени относятся и к другим отраслям хозяйства мировой экономики, однако именно в нефтегазовой отрасли они складываются в единый комплекс условий, определяют требования к финансово-экономическим показателям проектов.

В вертикально-интегрированных компаниях, осуществляющих высокодиверсифицированную деятельность на разных уровнях нефтепереработки, а также имеющих развитую сеть представительств и филиалов в различных странах, ведущих хозяйственную и производственную деятельность, интеграция моделей инвестиционных бизнес-процессов в единую ERP-систему позволяет повысить эффективность управления проектами, перейти к более адекватному планированию инвестиционных процессов, улучшить взаимодействие с другими структурными подразделениями компаний, в частности с финансовыми, экономическими департаментами и подразделениями по бухгалтерскому и налоговому учету и отчетности. Следует заметить, что внедрение ERP-систем в инвестиционных департаментах и подразделениях позволяет не только ускорить проведение расчетов, анализов и предварительных техникоэкономических обоснований, повысить их точность, но и корректно отражать бюджеты инвестиционных проектов, расходы и денежные потоки от инвестиционной деятельности в бюджете компании, повысить точность и качество планирования, корректность предоставляемой отчетности.

На уровне функциональных подразделений, ответственных за бизнес-планирование, бюджетирование, ведение бухгалтерского учета, ERP-система обеспечивает быструю трансформацию управленческой и национальной отчетности и систему МСФО.

В компании British Petroleum наиболее эффективно ERP- системы, построенные на базе платформы Oracle, показали себя в подразделениях по развитию бизнеса и инвестиционных блоках ДЗО.

Основной задачей нефтегазовых компаний при осуществлении ими инвестиционной деятельности является минимизация риска капиталовложений в реализацию проектов, что связано со специфическими условиями отрасли — высоким уровнем удельных издержек, необходимостью значительных амортизационных отчислений в восстановление основных фондов, высокими рисками, связанными с геологической неопределенностью, и неустойчивостью конъюнктуры рынка энергоносителей.

Если минимизация геологического риска достигается за счет применения более совершенных геологоразведочных технологий, основанных на 3D моделировании данных сейсмической разведки (в частности, в компании Saudi Aramco внедрение новых технологий геологоразведки, позволило значительно ускорить обработку данных, повысить точность результатов их анализа и, тем самым, эффективность разведки), то достоверность результатов инвестиционного и финансового анализа зависит от соблюдения методик проведения подобных расчетов, от правильности расчета основных коэффициентов (WACC, норма дисконтирования) и точности и полноты исходных данных.

Следует отметить, что инвестиционный анализ проектов в нефтегазовом секторе охватывает различные этапы производственного цикла: от геологоразведки и проектов разработки новых месторождений до распределения и сбыта нефти и продуктов нефтепереработки на рынке. В связи с тем, что каждый из этих этапов имеет свои особенности в части набора основных факторов и параметров модели, методики проведения инвестиционных расчетов заметно различаются. Например, фактор геологического риска не применяется при расчетах на этапе разработки долгосрочной стратегии на рынке энергоносителей, где определяющим является риск ценовой неустойчивости. В то же время в ходе разработки долгосрочной стратегии компании или проработки масштабных инвестиционных проектов, применяется именно весь комплекс методик, положенных в основу модели в соответствующем программном комплексе, позволяющем провести анализ результатов реализации проекта на всех этапах производственной цепочки.

Этапы нефтегазового цикла, на которых МНК производится инвестиционный анализ, различаются не только методиками, но и объемом используемых в ходе анализа данных. Если при расчете экономического эффекта инвестиционного проекта разведки и финансовых последствий его реализации достаточно принятых предпосылок роста энергопотребления, уровня удельных капитальных затрат, динамики роста издержек в отрасли, стоимости капитала, привлекаемого для финансирования проекта, то для анализа проектов на этапе сбыта или разработки рыночной стратегии требуется больший объем статистической информации как в виде временных рядов, так и различных показателей изменения конъюнктуры.

В то же время, практика инвестиционного процесса в крупных вертикально-интегрированных компаниях демонстрирует постепенную интеграцию инвестиционных процессов на различных этапах нефтегазового цикла, унификацию ключевых показателей их эффективности. Это выражается и в создании единого алгоритма проведения инвестиционного процесса, целью которого является достижение максимально точного прогнозирования результатов реализации инвестиционного проекта и их воздействие на всю экономику компании, на все этапы производственного цикла, что достигается только в рамках единой финансовой модели. Данная модель позволяет с приемлемой для адекватного бизнес - планирования точностью просчитать эффект от инвестиционного процесса, его влияние на ключевые показатели эффективности компании. Эта тенденция подкрепляется теоретической базой (необходимость унификации и стандартизации бизнес-процессов, упрочение технологической связей между этапами производственного цикла, необходимость повышения точности расчетных показателей, ужесточение требований к отчетности и прогнозам), а также достижениями в сфере информационных технологий, и их внедрением в практику разработки инвестиционных проектов. Несмотря на то, что стратегии нефтяных компаний и условия их деятельности значительно отличаются, в основу их инвестиционной деятельности положены теоретические основы современного менеджмента, организации бизнес-процессов, финансового и инвестиционного анализа.

В связи с тем, что отправной точкой инвестиционного процесса является определение факторов риска (неопределенности), их отражения в расчетах и поиска методов их минимизации, следует обратить внимание на их классификацию, применяемую в крупных нефтяных компаниях. В частности, в компании Royal Dutch Shell к основным факторам неопределенности, которые могут негативно влиять на основные прогнозные показатели, относятся:

-

■ колебания рыночных цен на нефть и газ;

-

■ изменения спроса на основную товарную продукции компании;

-

■ колебания курсов валют;

-

■ результативность геологоразведки, показатели дебита скважин;

-

■ оценки имеющихся доказанных запасов сырья;

-

■ потеря позиций на рынке и утрата технологического преимущества;

-

■ экологические и технологические риски;

-

■ риск определения нерентабельных и неперспективных активов для сделок поглощения;

-

■ риск, связанный с неопределенностью результатов переговоров по сделкам слияния и поглощения (А&М) и срывом данных сделок;

-

■ риск, связанный с ведением бизнеса в развивающихся странах, а также странах, в отношении которых международным сообществом введены экономические санкции;

-

■ изменения в налоговом законодательстве, принципах регулирования отрасли, в т.ч. возможные конфликты законодательного и судебного характера, связанные с изменением статуса запасов, перевода их в категорию стратегических для дальнейшей национализации;

-

■ экономические и финансовые условия рынка в странах и регионах, где ведется операционная деятельность компании;

-

■ политические риски, связанные с отведением участков под разведку и дальнейшую добычу, получением разрешительной документации на начало реализации проекта, которые могут привести к задержке реализации проекта, дополнительным временным и финансовым затратам, влияющим на прогнозные показатели его эффективности;

-

■ изменения в положении компании на рынке.

Очевидно, что не все перечисленные выше риски имеют количественную меру, не могут быть рассчитаны математически и, соответственно, использованы в расчетах. Наиболее простая методика заключается в отражении рисков в ставке дисконтирования, применяемой в расчетах основных показателей проекта. Недостатком этого метода является сильное усреднение значений, отсутствие вариации значений риска во времени, статичность модели. Именно в силу сложности определения вероятности наступления указанных рисков, а также их количественной меры, выраженной математически, получение достоверных данных прогнозного анализа с учетом данных рисков представляется крайне затруднительной задачей. В большинстве случаев вероятность наступления рисков оговаривается отдельно и они рассматриваются наряду с форс-мажорными обстоятельствами. В частности, во всех документах компании Royal Dutch Shell, имеющим отношение к прогнозным данным, сценариям и стратегии, подчеркивается их вероятностный характер и для них используется термин forward – looking statements(прогнозные утверждения), в отличие от statements of historical facts (утверждений, основанных на исторических фактах). Прогнозные утверждения основаны на ожиданиях, расчетах и допущениях и могут быть подвержены значительным изменениям и отклонениям под воздействием перечисленных выше рисков. Так, в годовом отчете British Petroleumза 2013 г. особо отмечается тот факт, что операционная деятельность компании, связанная со сбытом нефти и нефтепродуктов, подвержена таким неблагоприятным условиям рынка нефти, как высокая волатильность и низкая прогнозируемость колебаний цен на нефть.

Основная проблема, стоящая перед компаниями по минимизации рисков, состоит в подборе решений, которые могут компенсировать негативное влияние факторов риска, разработке сценариев развития внешней среды. Именно матрица различных сценариев позволяет оценить чувствительность основных показателей проекта и ключевых показателей эффективности компании, а также зависимость финансового состояния компании от основных факторов.

Результатом широкого использования методик анализа экономической эффективности инвестиционных проектов в нефтегазовой отрасли, и разработанных на их основе моделей, стало повышение точности финансового анализа проектов и оценки их эффективности для компании в целом, а также снижение рисков, связанных с принятием ошибочных решений на этапе реализации инвестиционных проектов и определения их основных параметров. Одним из основных условий адекватности данных моделей и высокой степени соответствия реальности их результатов является корректность использованных в расчетах в качестве базовых условий прогнозных макроэкономических данных и показателей конъюнктуры рынка углеводородов, которые и определяют, в конечном счете, доходную часть анализируемого инвестиционного проекта. Корректность этой информации приобретает еще большее значение на следующих этапах нефтегазового цикла, следующих после непосредственно этапов добычи и транспортировки.

По мере приближения к этапам сбыта сырья на оптовом или розничном рынках потребителей возрастающую роль, начинает играть страхование рисков (хеджирование), связанных с возможной ценовой неустойчивостью на рынке нефти и газа и продуктов их переработки.

Прогнозирование цены на нефть и выбор правильной тактики хеджирования может быть решены только при наличии необходимой информации и значительного объема данных, особенно статистической информации, представленной в виде временных рядов. На основе временных рядов значений можно установить корреляцию и взаимосвязь между двумя или более переменными, исследовать и выявить зависимость одних изменяющихся показателей от других, установить причинно-следственную связь явлений, которые на первый взгляд представляются совершенно независимыми друг от друга.

Программа решения данной проблемы должна включать анализ корреляции между фьючерсными ценами и ценами спотового рынка на основе многолетних статистических наблюдений. Обработка большого объема статистических данных требует применения математически точных методов, положенных в основу соответствующего программного обеспечения.

Наибольшее применение математические методы анализа приобрели в сфере прогнозирования изменений котировок и курсов на фондовых и финансовых рынках.

Насущная необходимость с научной точностью прогнозировать изменения курсов валют и котировок акций привела к тому, что финансовый и фондовый рынки стали первыми сферами применения программных средств математического моделирования.

Основоположниками программной эконометрики и компьютерного моделирования экономических процессов являются Мертон, Шольс, Шарп, Рагнар Фриш, Ян Тинберген, К. У. Грангер и Р. Ф. Энгл.

Стандартное отклонение является мерой рассеяния величин параметров, позволяет измерить качество статистических ошибок и является общим показателем волатильности при анализе временных рядов и оценкой вероятного отклонения фактической доходности на финансовых рынках от ожидаемой. Стандартное отклонение вычисляется по формуле (1):

а

=р

^(Х ) —^

N-1

где:

о - стандартное отклонение, р - среднее значение параметра x в диапазоне N, x - параметр, измеряемый в диапазоне N с шагом j.

Более совершенным и сложным инструментом анализа волатильности является ARCH-модель, которая моделирует волатильность в виде суммы константной базовой волатильности и линейной функции абсолютных значений нескольких последних изменений измеряемого параметра, в случае с финансовым рынком — цен, курсов валют и котировок акций. При этом уровень волатильности (стандартное отклонение доходности финансового инструмента) рассчитывается по следующей формуле (2) (ARCH(N)) [1, с. 126]:

а(Ю = ^+^P& ,

где:

a(N) - волатильность,

^ - постоянная базовая волатильность,

N- диапазон изменений (измерений) параметра, b – весовые коэффициенты, определяющие степень влияния предыдущих изменений параметра на текущее значение волатильности.

Дальнейшим расширением ARCH-модели является GARCH - модель волатильности, где на текущую волатильность влияют как произошедшие изменения параметра, так и предыдущие оценки волатильности. Согласно данной модели (GARCH(N,М)) расчет волатильности производится по следующей формуле (3) [1, с. 128]:

сг^М

= ^^+S'=cjV(ff ^-jy~ +T^x ^-jy~ xT j ,

где:

a(N,M) - волатильность,

M – количество предшествующих оценок волатильности изменяющегося параметра x в диапазоне N с шагом j.

c,b – весовые коэффициенты, определяющие степень влияния предыдущих оценок волатильности на её текущее значение.

На основе приведенных формул рассчитывается корреляция — показатель систематической и обусловленной связи между рядами данных, характеризующий степень согласованности изменений двух переменных. Коэффициент корреляции (находящийся в диапазоне от +1 до -1) вычисляется по следующей формуле (4):

г(х, у)

T.^X j -^ x ^X^y j -^ y )

^Ц(Х^х?^Ц^ ’ где:

r(x,y)- коэффициент корреляции параметров x и у в диапазоне N;

ц - среднее значение показателей x и у соответственно.

На основе вычислений коэффициента по указанной формуле осуществляется корреляционный анализ данных, имеющий своей целью выявление математического представления структурной зависимости между временными рядами нескольких параметров. Путем возведения коэффициента корреляции в квадрат (r2) рассчитывается коэффициент детерминации. Данный коэффициент изменяется в пределах от 0 до 1 и служит показателем того, насколько тесно соотносятся две экономические переменные.

Дальнейшим этапом математического статистического анализа является расчет показателя ковариантности (ковариации) — меры взаимодействия и взаимозависимости двух переменных. Коэффициент ковариантности рассчитывается по формуле (5):

v(x,y) = r(x,y)ox(5 y , (5)

где:

o(x,y) - ковариантность;

r(x,y)- коэффициент корреляции параметров x и у в диапазоне N ;

ax(5 y — стандартное отклонение параметров х и у соответственно.

Два последних показателя — корреляция и ковариантность позволяют перейти на более высокий уровень макроэкономического математического анализа — к установлению научно обоснованных взаимозависимостей выявлению закономерностей и определению влияющих факторов внешнего и внутреннего порядка. На основе полученных данных, в свою очередь, возможна разработка расчетных математических моделей протекающих экономических процессов и поведения макроэкономических показателей.

Совершенно очевидно, что быстрые расчеты вручную по подобным формулам, за исключением стандартного отклонения, в диапазоне нескольких тысяч наблюдений изменения (динамики) параметра затруднены. В то же время, согласно теории больших чисел и основным законам статистики, точные измерения при небольшом наборе зафиксированных значений невозможны и не имеют смысла. Таким образом, первой предпосылкой появления эконометрических компьютерных программ была необходимость быстрой обработки вводимых временных рядов финансовых показателей на регрессионных моделях ARCH и GARCH.

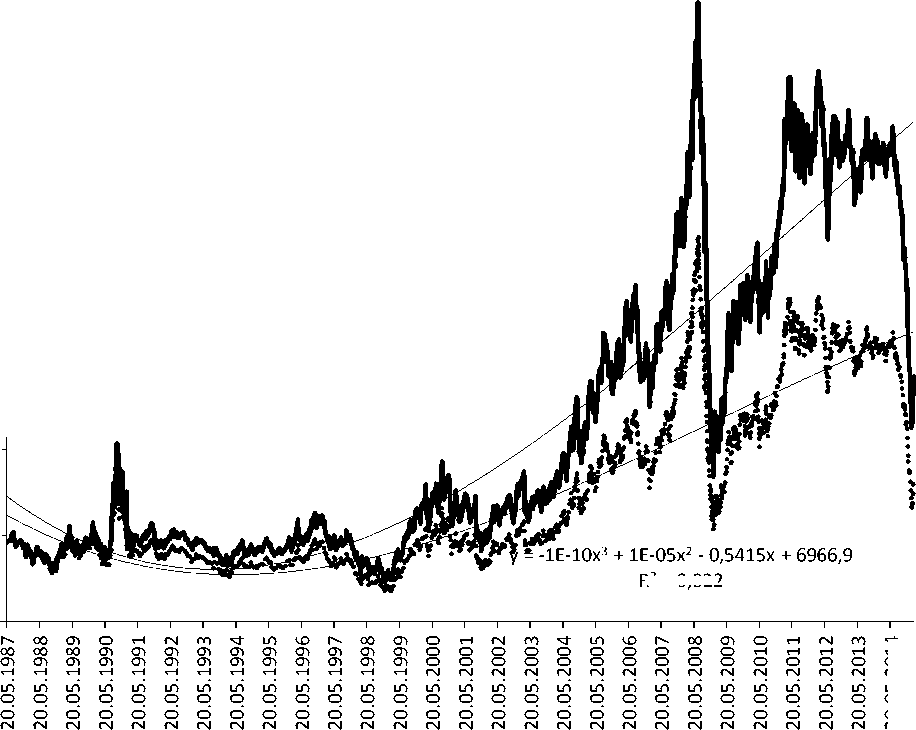

Ниже на рис.1. приведен график цены на нефть марки Brent в период с 1987 г. по 2015 г. Вся информация и графики обработаны в программах Microsoft Excel 2013 Statsoft Statistica 10 Enterprise.

160,00

Цена за баррель нефти BRENT в ценах 1987г., доллары США

Цена за баррель нефти BRENT, доллары США y = -1E-10x3 + 2E-05x2 - 0,7067x + 9185,8 R² = 0,8551

140,00

120,00

100,00

80,00

60,00

40,00

20,00

0,00

Полиномиальная (Цена за баррель нефти BRENT, доллары США)

Полиномиальная (Цена за баррель нефти BRENT в ценах 1987г., доллары США)

R² = 0,822

20.05.2014

Рисунок 1. Цена на нефть марки Brent в период 1987-2015гг

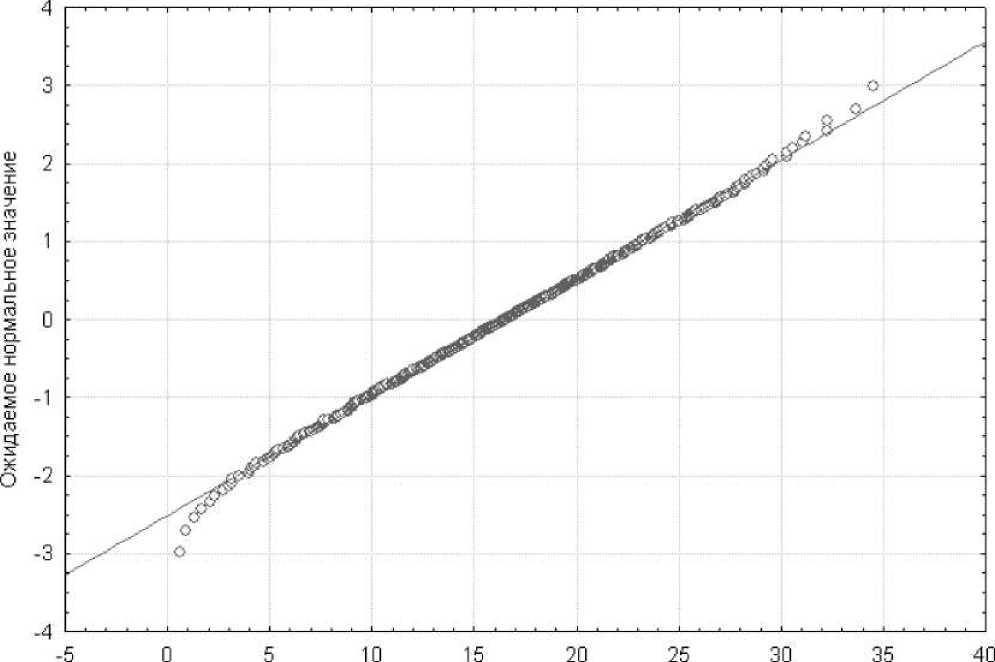

Проверим, соответствует ли график цены нормальному распределению. Для этого построим вероятностный график нормальной величины. Этот график предоставляют быстрый способ проверки того, что данные соответствуют нормальному распределению. Пример того, как должен выглядеть нормальный вероятностный график нормальной величины, представлен на рис.2.

Наблюдаемое значение

Рисунок 2. Нормальный вероятностный график нормальной величины

Построение нормального вероятностного графика делается следующим образом. Вначале значения ранжируются по порядку. Из этих рангов, значения Z (т.е., нормированные значения нормального распределения) вычисляются на основе предположения, что данные подчиняются нормальному распределению. В частности, нормально распределенное значение Z j для j ранга с количеством наблюдений n вычисляется по формуле (6):

z- = Ф-1[ 3-1 ] , j L3W+1J ,

где:

Ф-1 - это обратная функция стандартного нормального распределения (переводит нормальную вероятность p в нормальное значение Z).

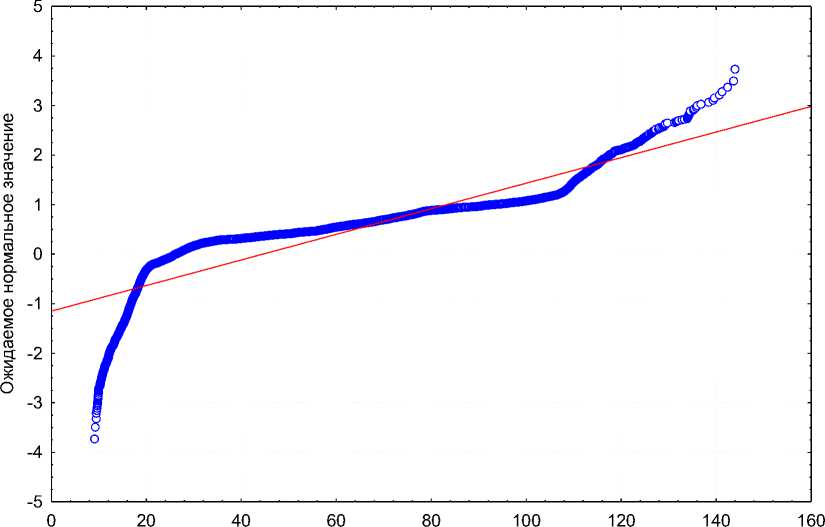

Эти значения Z откладываются по оси y на графике. Если наблюдаемые значения (отмеченные по оси x ) подчиняются нормальному распределению, то все значения должны лечь на прямую на графике. Если значения не подчиняются нормальному закону, то они отступят от этой прямой. Нормальный вероятностный график для цены на нефть изображен на рис.3.

Нормальный вероятностный график по Цена (Таблица.sta 7v*7245c)

Наблюдаемое значение

Рисунок 3. Нормальный вероятностный график цены на нефть марки Brent

Как видно из рис.3, наблюдаемые значения не ложатся на прямую графика, следовательно, исторические данные цен на нефть не соответствуют нормальному распределению.

Также в рамках исследования был проведен квантиль - квантиль анализ данных, использующийся для нахождения теоретического распределения, которое лучше всего подходит для исходных данных. Исходя из выводов данного анализа, можно сделать вывод, что динамика цен на нефть не укладывается в рамки какого-либо вида распределения случайной величины, из известных на сегодняшний день.

По всей видимости, это происходит потому, что на любой биржевой товар, а в большей степени на нефтяной рынок, влияет слишком много геополитических факторов, что заставляет цену постоянно колебаться, на ожиданиях участников рынка о возможном сокращении или увеличении поставок, в основном, конечно же, из богатых нефтью стран Персидского залива. В рамках классических законов экономики, когда предложение товара, определяется его спросом, вероятно, цена на нефть была бы более стабильна и предсказуема. Тем более, что спрос на нефть является довольно прогнозируемым, так как есть динамика потребления по различным странам. С применением новейшего программного обеспечения, можно рассчитать эти параметры на долгие годы вперед, с учетом даже фактора замещения нефти другими видами энергии.

Проблема в прогнозе цены на нефть, также заключается в слишком большом количестве стран и компаний экспортеров. Политика этих компаний заключается в получении максимальной выгоды сегодня, соответственно, они стараются добывать максимальное количество ископаемого топлива, которое позволяют геологические условия конкретного месторождения, без нанесения серьезного урона, вызванного хищнической эксплуатацией. Также, эти страны боятся, что их долю займут другие участники рынка.

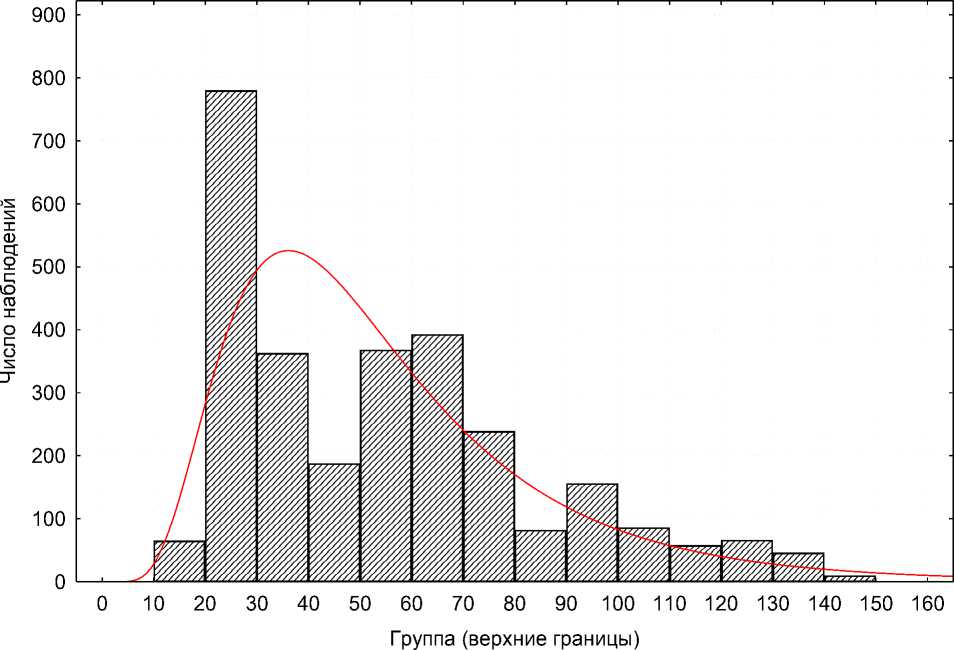

Стоит отметить, что в периоды с 1987-1997гг. и 2000-2009гг. график цены на нефть с небольшими допущениями укладывается в модель нормального распределения. На рис.4 и рис.5 представлены графики логнормального распределения этих временных периодов.

Прмн: 1987-1997, Распред.:Логнормальное

Критерий Хи-квадрат = 814,09329, сс = 16 (скорр.) , p = 0,00000

Рисунок 4. Логнормальное распределение цен на нефть марки Brent в период 1987-1997гг.

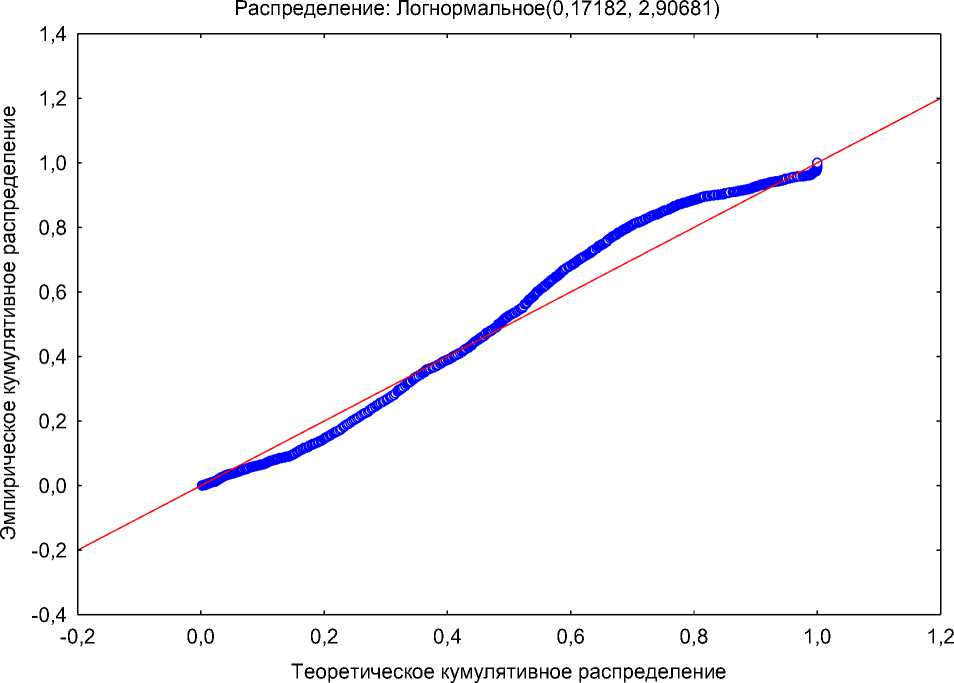

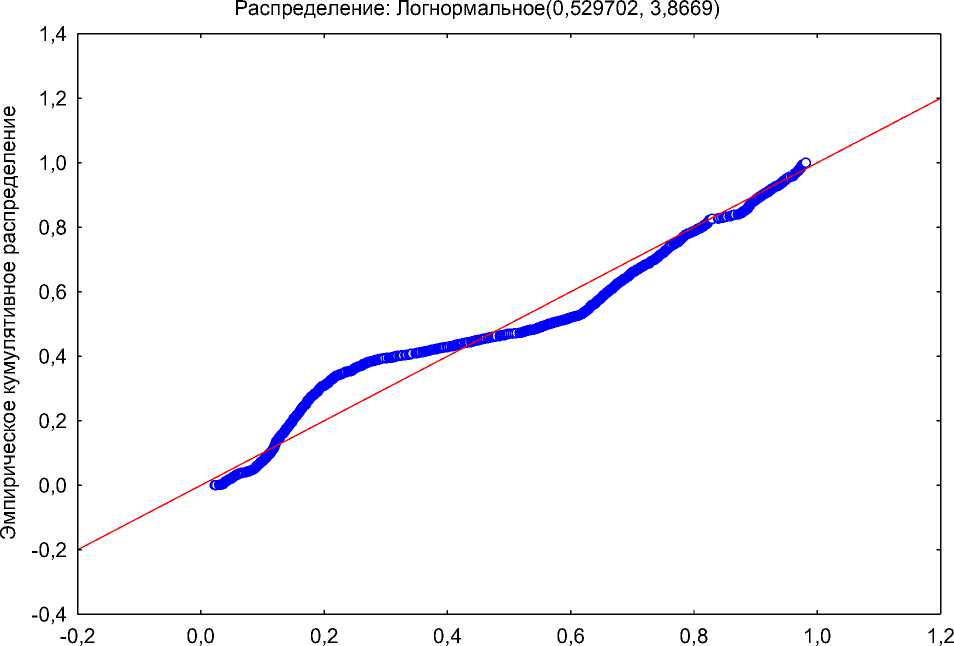

Данные были проверены с помощью графиков вероятность – вероятность (рис.6, рис.7), показывающих, насколько хорошо выбранное теоретическое распределение подходит для исследуемых данных. На графике В-В сравниваются исследуемая эмпирическая функция распределения с функцией теоретического распределения, чтобы оценить подгонку теоретического распределения к данным.

Прмн: Цена 2000-2009, Распред.:Логнормальное

Критерий Хи-квадрат = 826,31624, сс = 12 (скорр.) , p = 0,00000

Рисунок 5. Логнормальное распределение цен на нефть марки Brent в период 2000-2009гг.

Если все точки на этом графике попадают на диагональную прямую, то можно сделать вывод, что теоретическое кумулятивное распределение в достаточной мере аппроксимирует исследуемое распределение.

Если не все точки ложатся на диагональную прямую, то можно определить, где данные подчиняются распределению, а где нет (например, если точки формируют S – образную кривую относительно диагональной прямой, то необходимо их преобразовать, чтобы подогнать их к нужному распределению). Чтобы построить этот график, функция теоретического распределения должна быть точно задана. Поэтому параметры распределения должны быть или определены пользователем, или вычислены из данных.

Вообще, если исследуемые точки подчиняются выбранному распределению с соответствующими параметрами, то они лягут на прямую линию графика В-В.

График вероятность-вероятность по 1987-1997 (Таблица.sta 9v*7245c)

Рисунок 6. График вероятность – вероятность для логнормального распределения цены на нефть марки Brent в период 1987-1997гг.

В заключение стоит отметить, что существуют способы прогнозирования цен, с помощью аналитических инструментов, таких как нейронные сети, но они требует большего количества входных данных, на основе которых система будет обучаться, и, в последствии, строить прогнозы. Также, входные данные должны коррелироваться между собой.

График вероятность-вероятность по Цена 2000-2009 (Таблица.sta 9v*7245c)

Теоретическое кумулятивное распределение

Рисунок 7. График вероятность – вероятность для логнормального распределения цены на нефть марки Brent в период 2000-2009гг.

Список литературы Методы минимизации основных рисков инвестиционной деятельности нефтегазовых компаний

- Громыко Г.Л. Теория статистики. -М.: Инфра-М, 2004.

- Джонстон Д. Анализ экономики геологоразведки, рисков и соглашений в международной нефтегазовой отрасли. -М.: «Олимп-Бизнес», 2005.