Методы оценки финансовых результатов деятельности организации

Автор: Лысенко А.В., Гребнев Г.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье раскрывается суть понятия финансовых результатов, методика ее оценки. Как пример, проведена оценка финансовых результатов деятельности ПАО «Компания «М.видео». Одной из целью анализа финансовых результатов является выявлять недостатки в деятельности и находить резервы улучшения финансового состояния организации.

Финансовый результат, деятельность организаций, основные экономические показатели, оценка финансовых результатов, прибыль, рентабельность финансовой деятельности

Короткий адрес: https://sciup.org/140121565

IDR: 140121565

Текст научной статьи Методы оценки финансовых результатов деятельности организации

Деятельность организации, прежде всего, направлена на аккумуляцию финансовых ресурсов, в целях обеспечения прибыльности, инвестиционной привлекательности, и т.д. Способом контроля результатов является экономический анализ влияния различных факторов на деятельность организации. На его основе вырабатываются стратегия и тактика развития, обосновываются планы и управленческие решения, осуществляется контроль выполнения, выявляются резервы повышения эффективности, оцениваются результаты деятельности организации, его подразделений и работников.

Финансовый результат - это главный критерий оценки деятельности для юридических лиц. Анализ финансово-хозяйственной деятельности включает оценку динамики показателей прибыли и рентабельности за анализируемый период, изучение источников и структуры балансовой прибыли, выявление резервов повышения балансовой прибыли организаций и чистой прибыли, расходуемой на выплату дивидендов, определение потенциала повышения различных показателей рентабельности.

ПАО «Компания «М.видео» - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. Развитие рынка бытовой техники и электроники в 2013-2015 гг. подтверждает, что ПАО «Компания «М.видео» продолжает занимать лидирующие позиции на рынке в силу высокой узнаваемости своего бренда, ориентированности на покупателя, надежно выстроенного сотрудничества с крупнейшими производителями и своего стабильного финансового положения.

Суть финансового анализа сводится к сравнению значений финансовых показателей с их базисными величинами, к изучению их динамики за отчетный период и за ряд лет. Так, например, в таблице 1 представлена динамика показателей деловой активности деятельности «М.видео».

Проведя анализ динамики показателей деловой активности организации, можно отметить, что с каждым годом наблюдается увеличение выручки, например, в 2015 г. она увеличилась на 23,5 тыс.руб. по сравнению с 2013 г.

Таблица 1 – Динамика показателей деловой активности «М.видео»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение в структуре 2015 г. к 2013 г., (+/-) |

|

Выручка, тыс.руб. |

73574 |

80805 |

97051 |

23477 |

|

Средняя стоимость имущества, тыс.руб. |

8571511,5 |

9344363 |

1107361 4 |

2502102,5 |

|

Средняя сумма собственного капитала, тыс.руб. |

8980799,5 |

9333597 |

1106206 1 |

2081261,5 |

|

Средняя сумма оборотных средств, тыс.руб. |

44533441 |

4072183 |

5958638, 5 |

1505197,5 |

|

Оборачиваемость всего капитала в оборотах |

0,0081 |

0,0086 |

0,0087 |

0,0006 |

|

Оборачиваемость оборотных средств в оборотах |

0,036 |

0,019 |

0,016 |

-0,02 |

|

Оборачиваемость собственных средств в оборотах |

0,0078 |

0,0086 |

0,0088 |

0,001 |

Средняя стоимость имущества, средняя сумма собственного капитала и средняя сумма оборотных средств также увеличились в 2015 году по сравнению с 2013 г. Анализируя оборачиваемость всего капитала в оборотах, следует отметить, что ежегодно данный показатель увеличивается, но незначительно: в 2015 г. он увеличился на 0,0006 тыс.руб. Оборачиваемость оборотных средств в оборотах в отчетном году по сравнению с базисным сократилась на 0,02 тыс.руб., а оборачиваемость собственных средств в оборотах, напротив, увеличилась также незначительно, как и оборачиваемость всего капитала, на 0,001 тыс.руб.

Положительная динамика чистой прибыли выступает основой роста собственного капитала, его рентабельности, финансовой устойчивости и в целом залогом финансового состояния и роста стоимости бизнеса. Повышение финансового результата является неотъемлемой частью организации. Анализируя финансовые показатели деятельности организации, можно и улучшить его финансовое положении и по результатам расчетов найти экономически обоснованные решения.

Главное предназначение прибыли в условиях рынка - отражение эффективности сбытовой деятельности организации. Основными показателями прибыли, используемой для оценки хозяйственной деятельности торговых организаций, выступают: валовая прибыль, прибыль от реализации выпускаемой продукции, налогооблагаемая прибыль, чистая прибыль.

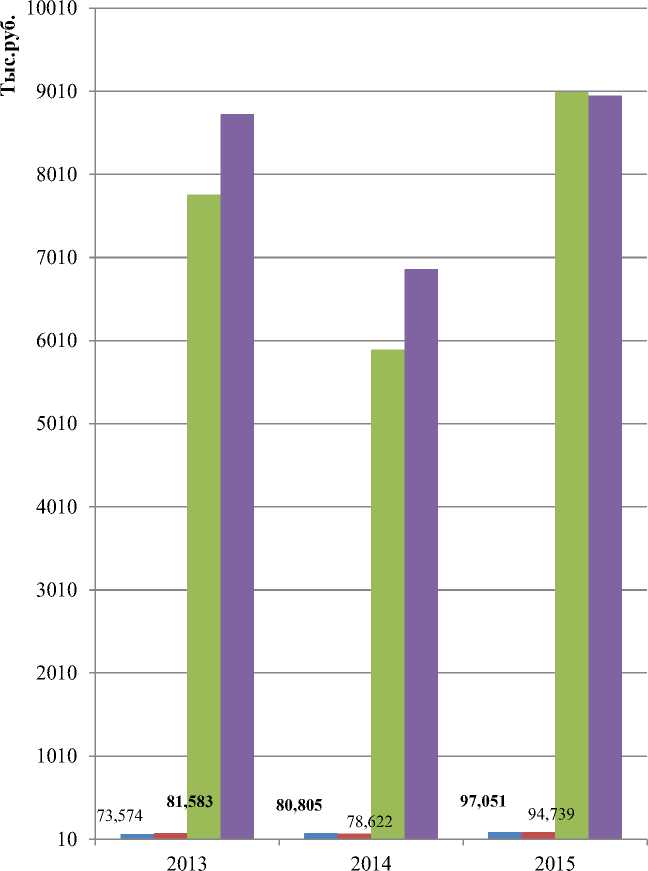

Рис. 1 – Динамика финансовых результатов ПАО «Компания «М.видео»

■ Выручка

■ Валовая прибыль

■ Прибыль до налогообла жения

■ Чистая прибыль

Рассмотрев динамику уровня финансовых результатов ПАО «Компания «М.видео» (рис.1). На основе данных показателей можно сделать вывод о том, что в среднем за 2013-2015 гг. темп роста валовой прибыли составил 26%, об этом свидетельствует увеличение темпов роста таких показателей, как выручка (24%) и себестоимость продаж. Организация имеет положительный финансовый результат, так как средний рост выручки получается выше, чем средний темп роста себестоимости продаж. Прибыль до налогообложения увеличилась на 15,6%, это свидетельствует об увеличении рентабельности продукции и относительном снижении издержек обращения. А также можно отметить увеличение чистой прибыли организации в 2013-2015 гг., это говорит о благоприятной работе ПАО «Компания «М.видео».

Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат организации на реализацию продукции. Рост прибыли определяет рост потенциала организации, повышает степень его деловой активности, создает финансовую базу для самофинансирования, решения проблем социальных и материальных потребностей трудовых коллективов.

Важным показателем финансового результата деятельности предприятия является показатель рентабельности его деятельности. Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности хозяйствующего субъекта, характеризующий уровень отдачи затрат и степень использования средств в процессе продажи товаров. Уровень рентабельности, равно как и прибыли, зависит от коммерческой деятельности организации, т. е. эти показатели, характеризуют все стороны предпринимательской деятельности. Рентабельность является показателем, комплексно характеризующим эффективность деятельности организации. По значению уровня рентабельности можно оценить долгосрочность успешной. Рассмотрим динамику рентабельности ПАО «Компания «М.видео» (табл.2).

Таблица 2 - Анализ рентабельности ПАО «Компания «М.видео»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение в структуре 2015 г. к 2013 г., (+/-) |

|

Прибыль от продаж, тыс.руб. |

13218 |

26415 |

25972 |

12 754 |

|

Чистая прибыль, тыс.руб. |

8733974 |

6868125 |

9000074 |

266 100 |

|

Выручка, тыс.руб. |

73574 |

80805 |

97051 |

23 477 |

|

Прибыль до налогообложения, тыс.руб. |

7763949 |

5901211 |

9199023 |

1 435 074 |

|

Средняя стоимость имущества, тыс.руб. |

8571511,5 |

9344363 |

1106206 1 |

2 490 549,5 |

|

Рентабельность продаж, % |

17,97 |

32,69 |

26,76 |

8,79 |

|

Экономическая рентабельность, % |

90,58 |

63,15 |

83,16 |

-7,42 |

Проведя анализ показателей рентабельности, можно сделать вывод о том, что рентабельность продаж ПАО «Компания «М.видео» с каждым годом увеличивается, но незначительно, об том свидетельствует изменение в 2015 г. по сравнению с 2013 г. на 8,79 %. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции. Увеличение рентабельность продаж свидетельствует о росте объемов продаж, об изменение структуры ассортимента реализации. А что касается экономической рентабельности, то она сократилась на 7,42 % в 2015 г. Экономическая рентабельность отражает достигнутый в компании баланс экономических интересов внутренних и внешних участников бизнеса.

Анализ финансовой деятельности и результатов является одним из важнейших блоков управления компанией, с помощью которого можно выявить ее сильные стороны, а также увидеть проблемы в развитии. Оценку финансовых результатов деятельности организаций, а также ее анализ наряду с рядом других организаций необходимо применять каждому руководителю для поддержания экономического благосостояния организации. Существует множество различных методик оценки финансового состояния организаций, при проведении анализа стоит учитывать и специфику того или иного предприятия.

Таким образом, можно сделать вывод о том, что ПАО «Компания «М.видео» работает эффективно, так как показатели рентабельности, прибыли в целом с каждым годом увеличиваются, несмотря на уменьшение экономической рентабельности. Данная организация располагает достаточными резервами увеличения прибыли от реализации продукции, а финансовая устойчивость и платежеспособность этой организации находятся на стабильном уровне. Максимальной эффективности финансовых результатов можно добиться при последовательном выполнении всех этапов процесса финансового планирования, так как они взаимосвязаны.

Список литературы Методы оценки финансовых результатов деятельности организации

- Горынина, И.А. Оценка финансовых результатов деятельности организации//Сборник VIII региональной межвузовской студенческой конференции. -2016. -№ 8. -С.89-93.

- Гукова, А.В. Факторы финансовой устойчивости фирмы//Финансовая аналитика: проблемы и решения. -2014. -№ 21. -С.27-32.

- Дербичева, А.А. Финансовый результат деятельности организации как объект оценки и анализа. -2016. -№ 2. -С.69-72.

- Кистереева, Е.В. Комплексная оценка финансового состояния предприятия//Справочник экономиста. -2014. -№1. -С.30-34.

- Официальный сайт ОАО «Компания «М.видео» . -Доступно на: http://invest.mvideo.ru/disclosure/index.shtml -Дата выхода:17.01.2017.

- Сулейманов, З.З. Оценка финансовых результатов деятельности организации//Экономика. -2015. -№4. -С.15-19.