Методы оценки и выбора инвестиционных проектов

Автор: Дубинина Н.А., Якушев Д.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140112200

IDR: 140112200

Текст статьи Методы оценки и выбора инвестиционных проектов

Астраханский государственный технический университет

Россия, г. Астрахань

МЕТОДЫ ОЦЕНКИ И ВЫБОРА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Разнообразные виды деятельности, характеризуемые признаками направленности на достижение определенной цели, результатов, выполнение и координирование различных взаимосвязанных действий, ограниченная протяженность вое времени, се определенными началом и концом, объединяют понятие «проект». Однократность и отсутствие циклической деятельности, характерной дляпроизводственногопроцессалюбойкомпании, является основным отличием проекта от производственной системы.

Инвестиционные проекты создания реальных активов (материальных и нематериальных) являются основным типом проектов, которые обеспечивают устойчивое экономическое развитие.

В Законе №39 – ФЗ (Об инвестиционной деятельности в Российской Федерации, а также в «Методических рекомендациях по оценке эффективности инвестиционных проектов» (№ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99г.), осуществляемой в форме капитальных вложений) дано определение инвестиционного проекта.

В упомянутых нормативных актах Инвестиционный проект (ИП) представляется как экономическая целесообразность, объем и сроки осуществления капитальных вложений, также необходимая проектносметная документация, которая разработана в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами) и описание практических действий по осуществлению инвестиций (бизнес план).

Иными словами, инвестиционный проект – это, во-первых, комплексный план мероприятий, который включает строительство, проектирование, а также приобретение технологий и оборудования, подготовку кадров и т.п., направленных на модернизацию объекта недвижимости или создание нового для достижения конкретных целей и получения экономической выгоды.

Одним из главных этапов деятельности любой компании является принятие решений, связанных с вложением финансовых ресурсов. Именно поэтому детальный анализ денежных потоков, связанных с реализацией проекта, так необходим для эффективного использования привлекаемых денежных средств и получения максимального эффекта от вложения.

Существует несколько методов оценки привлекательности инвестиционного проекта и несколько основных критериев выбора того или иного проекта. Важным принципом каждого метода является получение прибыли в процессе реализации проекта (то есть увеличение собственного капитала). В соответствии с интересами различных заинтересованных лиц, которые связаны с компанией (кредиторы, инвесторы и т.д.), различные финансовые показатели характеризуют проект с разных сторон.

Задачи, решаемые в процессе оценки или экспертизы инвестиционных проектов на этапе разработки:

-

1. обоснование уместности участия в проекте;

-

2. оценка конкретного проекта;

-

3. сравнение альтернативных проектов и выбор подходящего.

Разрешение двух задач предусматривает оценка конкретного проекта:

-

1. оценка финансовой исполнимости проекта;

-

2. оценка полезности реализации проекта или участия в нем с точки зрения субъектов инвестиционной деятельности (расчет абсолютной эффективности инвестиций).

Когда имеется несколько разных проектов или вариантов одного проекта, важной является задача сравнения и выбора лучшего из них (расчет сравнительной эффективности инвестиций).

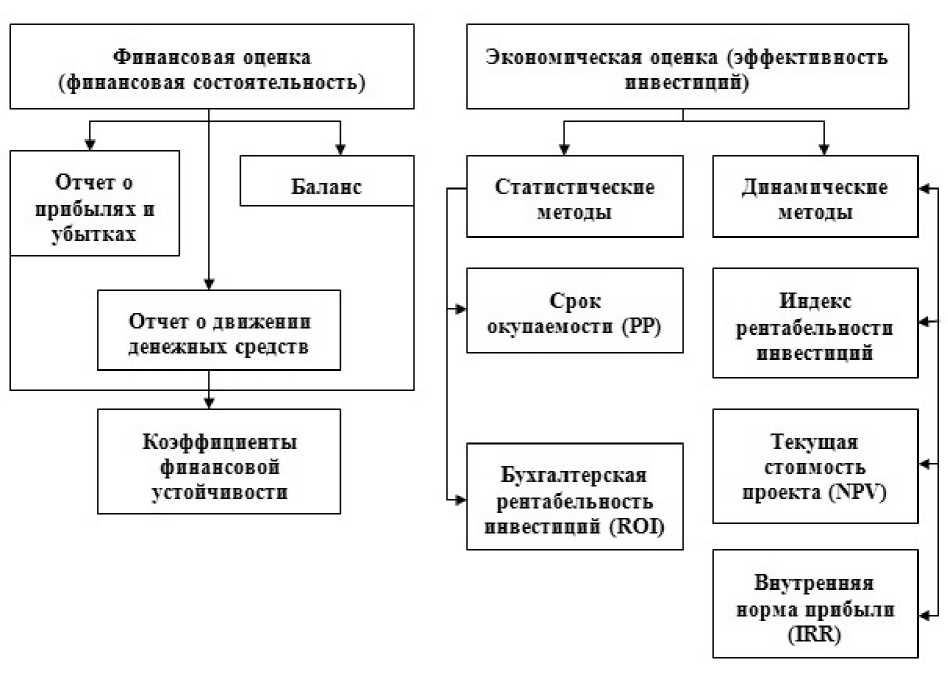

Таким образом, только при глубоком и тщательном анализе финансовой исполнимости и экономической эффективности возможна полная оценка состоятельности инвестиционного проекта.

Схема осуществления полной оценки состоятельности проекта представлена на рисунке 1.

Рисунок 1 - Оценка состоятельности инвестиционного проекта

Для решения представленных в рисунке задач необходимо применять стандартизованные методы оценки инвестиций. С одной стороны, это дает возможность снизить влияние различий в уровне осведомленности экспертов на качество анализа, а с другой – обеспечить соизмеримость показателей финансовой состоятельности и эффективности для различных проектов. Такие методы позволяют оценить проект как приближенно, так и достаточно точно. Все зависит от того, насколько точна и полна информация, закладываемая в расчеты.

Метод определения срока окупаемости инвестиций (Paybackе Реriоdе -РР).

Метод определения срока окупаемости инвестиций – самый простой и наиболее распространенный метод в мировой практике. Его суть заключается в определении периода времени, который необходим для компенсации инвестиционных расходов и за который ожидается отдача вложенных средств за счет полученных от реализации инвестиционного проекта доходов.

В отечественной практике инвестиционного анализа одним из ведущих оценочных показателей являлся показатель «срок окупаемости капитальных вложений». Расчет этого показателя основывался на принципах ресурсного подхода к оценке эффективности. Таким образом, срок окупаемости представлялся как период времени, за который прибылью от реализации продукции (услуг) покрывалась сумма капитальных вложений.

Основным недостатком такого подхода является то, что именно прибыль является показателем возврата инвестируемого капитала. На практике же инвестиции возвращаются в виде денежного потока, который состоит из амортизационных отчислений и суммы чистой прибыли. Таким образом, оценка проекта на основе прибыли значительно искажает результаты расчетов и увеличивает срок окупаемости.

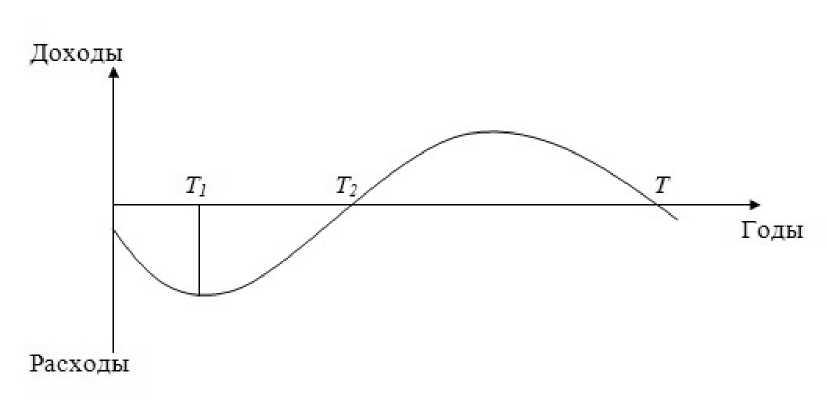

С позиций денежного подхода к анализу эффективности срок окупаемости инвестиций – это такой период времени осуществления проекта до того момента, когда возврат наличных средств нарастающим итогом от проекта сравнивается с первоначальной суммой инвестиций (Рисунок 2).

Рисунок 2 - Жизненныйе цикле инвестиций где [0 Т1] – время осуществленияе производственных затрат;

[Т 1 Т 2 ] – время возврата вложенногое капитала;

[Т 2 Т] – времяе получения дохода;

[0 Т 2 ] – срок окупаемости инвестицийе.

Существуют два подхода расчета срока окупаемости. Первый: сумма первоначальных инвестиций делится на величину среднегодовых поступлений. Когда поступления равны по годам, применяется данный метод.

Второй: предполагает определение величины доходов от осуществления инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины.

Расчет показателя периода окупаемости инвестиций производится по формуле:

-

где I i е - инвестиционные вложенияе в проект в i-м временном периодее;

Pi - еденежный поток, генерируемый первоначальное инвестиций в iе-м временном периодее;

-

t - врееменной период, в котором наступит окупаеемость.

Срок окупаемости может исчисляться или от базового момента времени, или от начала исполнения инвестиций, или от момента ввода в эксплуатацию основных фондов создаваемого предприятия. Способ выбирается в зависимости от задания оценки.

Показатель РР, при оценкее инвестиционных проектов, может использоваться двояко:

-

• если окупаемость имееет место, проект принимается;

-

• если срок окупаемости не выше установленного срока, проект принимается. Единого критерия, каким должна быть величина установленного срока, не существует. Он колеблется в широких пределах для различных предприятий.

Принимать из нескольких вариантов следует проект с наименьшим значением срока окупаемости.

В полной мере срок окупаемости не может быть признан показателем эффективности инвестиций. Нахождение срока окупаемости – полезное средство анализа проектов для предприятий, у которых могут возникнуть проблемы с ликвидностью. Метод также применяется, когда инвестиции сочетаются с высокой степенью риска и неопределенности. Шансы на неблагоприятное развитие ситуации, способное перевернуть все проводимые ранее аналитические расчеты, растут пропорционально увеличению срока для возврата инвестируемых сумм. Кроме того, чеем меньше срок окупаеемости, тем больше денежные поступления в первые годы осуществления инвестиционного проекта, а следовательно, и лучшее условия для поддержания ликвидности преедприятия.

Показателем эффективности проеекта может служить величина срока окупаемости, так как характеризует времяе «связывания» вложенного капитала, и это имеет важное значениее для инвестора. Однако, независимо от того, считать или нет данный показателье показателем эффектиивности или риска, интерпретация его значенния не меняется:

чем ниже срок окупаеемости, тем при прочих равных условиях выше инвестиционная привлекатеельность проекта.

Еще одни названия метода расчета бухгалтерской рентабельности инвестиций - ARR(Avеragе Ratе оf Rеturn) - средней нормы прибыли на инвестиции; ARR(Accоunting Ratе оf Rеturn)—расчетной нормы прибыли. Данный показатель сравнивает доходность проекта и вложенный капитал, причем делается это не на основе денежных поступлений, а с учетом бухгалтерского показателя – дохода предприятия. При этом не подразумевается дисконтирование показателей дохода.

Для расчета бухгалтерской рентабельности среднегодовая прибыль за отрезок жизни проекта распределяется на среднюю величину инвестиций и выражается в процентах. Средняя величина инвестиций определяется путем деления начальной суммы инвестиций пополам, если предполагается, что по окончании периода реализации проекта все капитальные затраты будут самортизированы; если допускается присутствие ликвидационной или остаточной стоимости инвестиций, то ее величина определяется:

E

ROI = у----------- (7)

/2(I0-RV)

где I 0 е –е первоначальная величина инвестиций;

Ее –е среднегодовой доходе фирмы;

RVе –е ликвидационная стоимость инвестиционного проекта.

Бухгалтерская рентабельность рассчитывается: - числитель

-

a) на основе дохода до процентных и налоговых платежей (EBIT);

-

b) на основе дохода после налоговых, но до процентных платежей (ЕBIT-Н);

-

- знаменатель

-

a) на основе первоначального капитала;

-

b) на основе среднего капитала.

В числителе и знаменателе чаще всего используются варианты b), так как они лучше всего определяют ту выгоду, которую получают владельцы предприятия и инвесторы.

Несколько способов расчета данного показателя позволяют манипулировать его величиной. Следовательно, когда при анализе инвестиционного проекта используется показатель ROI, необходимо выяснять, по какой методике он рассчитывался.

Нередко показатель ROI сравнивают со стандартными для предприятия уровнями рентабельности, к примеру можно привести коэффициент рентабельности всего авансированного капитала. Таким образом, рассматриваемый проект расценивается как приемлемый, если для него показатель бухгалтерской рентабельности инвестиций превышает величину рентабельности, принятую инвестором как стандарт. Из нескольких вариантов инвестиционных проектов выбирается проект с наивысшей нормой прибыли.

Экономический смысл рассматриваемого показателя: выбору подлежат проекты, увеличивающие ранее достигнутый предприятием уровень эффективности производственно-финансовой деятельности.

Метод ROI, несмотря на преимущества (простота в применении, легкость в расчетах, отсутствие необходимости вести иной учет, кроме бухгалтерского) имеет некоторые недостатки, связанные с тем, что он не принимает во внимание временную составляющую денежных потоков. Например, метод не позволяет судить о преимуществах одного из проектов, имеющих одинаковую норму прибыли, но различные величины средних инвестиций, различную норму прибыли по годам. Также он не поможет в выборе проектов, которые имеют генерируемую в течение различного количества лет одинаковую среднегодовую прибыль. Так как используются годичные данные, иногда невозможно подобрать год, наиболее подходящий для проекта. Все они могут отличаться по различным показателям: уровень производства, прибыль, процентные ставки и др. Также, некоторые годы могут быть льготными по налогообложению. Следовательно, чистая прибыль в те года будет значительно отличаться от прибыли тех лет, когда налоги будут взиматься в полной мере.

Поэтому рассмотренный метод расчета рентабельности уместно использовать, если прогнозируется, что в течение всего срока осуществления инвестиционного проекта валовая прибыль будет одинаковой и не произойдут существенные изменения в налоговой и кредитной политике.

Метод чистой текущей стоимости (Nеt Prеsеnt Valuе - NPV)

Данный метод основан на расчете чистой текущей стоимости, на которую может увеличиться стоимость предприятия в результате реализации проекта.

Чистая текущая стоимость (чистый дисконтированный доход, чистая приведенная стоимость) – это стоимость, рассчитанная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке.

-=Х^тт- »

где P i е –е годовые денежные потоки, генерируемые первоначальной инвестицией в течение nе лет;

rе –е норма дисконта;

I 0 е –е размеринвестиционногокапитала.

При помощи метода оценки эффективности инвестиционных проектов по их чистой текущей стоимости можно определить подходящую ставку дисконтирования для расчета текущей стоимости эквивалентов будущих доходов. Проект можно принимать к осуществлению, если текущая стоимость положительна, так как проект в процессе своей реализации возместит первоначальные затраты и обеспечит получение прибыли. Если необходимая норма дохода не достигается и проект убыточен, следовательно величина NPV отрицательная. Проект доходный и окупает только произведенные затраты – NPV= 0. Принимать же следует проект с наибольшим значением NPV.

В зависимости от возможности вложений, инвестором выбирается уровень нормы дисконта. Если чистая текущая стоимость проекта положительна, то введенный в проект капитал имеет более высокую доходность, чем другие вложения по ставке r, и наоборот. В некоторых случаях в качестве расчетного процента используют уровень годовой доходности вложений, удовлетворяющий инвестора, вне зависимости от наличия наиболее выгодных возможностей вложений. Это имеет место при рассмотрении вопросов развития существующего направления деятельности.

Если проект подразумевает постепенное вложение финансовых ресурсов в течение n лет, то формула для расчета NPV принимает следующий вид:

где kе –е предполагаемый средний уровень инфляции.

Различные по годам ставки дисконтирования могут использоваться при расчете NPV. Если величина r изменяется от периода к периоду, то к каждому денежному потоку необходимо применять индивидуальные коэффициенты дисконтирования, соответствующие данному шагу расчета. В данном случае NPV рассчитывается по следующей формуле:

NPV=) ——----/0

П:=1(1 + r:) 0

Ш1 + r^) = (i + 'iX1 + r:) - Cl + n) егде :=1

Здесь возможна ситуация, когда подходящий при постоянной дисконтной ставке проект может стать неподходящим при переменной.

Расчет NPV для инвестиций с неограниченным или большим (более 40 лет) сроком жизни является особой ситуацией. Примерами могут быть затраты, которые осуществляют для проникновения на новый для предприятия страновой рынок (создание сети дилеров, реклама и т.д.) или которые связаны с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В таких ситуациях определить NPV поможет формула Гордона:

NPV = —L_ - / (11)

где P 1 е –е поступление денежныхсредстве в концепервого года после осуществления инвестиций;

gе –е тот постоянный темп, с которым, как ожидается, будут расти ежегодно поступления денежных средстве в дальнейшем.

Данный метод широко используется по сравнению с другими методами оценки благодаря его преимуществам , заключающимся в учете как результатов функционирования проекта в течении всего периода, так и временной стоимости денег. Помимо этого, NPV является абсолютным показателей и обладает свойством аддитивности: NPV A+B е =NPV A +NPV B .

Свойство аддитивности позволяет суммировать значения показателя по различным проектам, а кумулятивный NPV использовать в целях оптимизации инвестиционного портфеля.

Однако метод NPV имеет свои недостатки. Эффективность проекта при использовании этого показателя зависит не только от внутренних характеристик (ожидаемый чистый доход и необходимые инвестиции), но и от отобранной ставки дисконта. По данному методу получаемый результат зависит от выбранного процента дисконтирования, а с его прогнозированием связаны большие трудности. Судить о пороге рентабельности и запасе финансовой прочности метод NPV также не позволяет.

Только при выполнении некоторых условий возможно корректное использование метода расчета чистой текущей стоимости.

-

1. В рамках инвестиционного проекта объем денежных потоков должен быть «привязан» к определенным временным интервалам и быть оценен для всего планового периода;

-

2. денежныее потокие ве рамкахе инвестиционногое проектае должные рассматриватьсяе изолированное оте остальнойе производственнойе деятельностие действующегое предприятия,е т.е.е характеризоватье толькое платежие ие поступления,е непосредственное связанныее се реализациейе данногое проекта;

-

3. применяемый при расчете чистой приведенной стоимости принцип дисконтирования подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта;

-

4. применение единой для всех проектов ставки дисконта предполагает использование метода для сравнения эффективности нескольких проектов.

С помощью метода чистой текущей стоимости можно определить способствует ли анализируемый вариант инвестирования увеличению финансов предприятия или богатства инвестора, однако не говорит об относительной величине такого увеличения. Для компенсации этого недостатка используется метод рентабельности инвестиций.

Метод рентабельности инвестиций (Prоfitability Indеx - PI).

Показателем, позволяющим определить, в какой степени увеличивается ценность предприятия в расчете на одну денежную единицу инвестиций, является рентабельность инвестиций. Так как этот индекс рассчитывается как отношение результата к затратам, по алгоритму расчета он является «классическим» показателем рентабельности.

Оценить инвестиции можно с помощью нескольких индексов доходности:

-

1. индекс доходности затрат: числитель - сумма накопленных денежных потоков, знаменатель - сумма денежных оттоков ;

-

2. индекс доходности дисконтированных затрат: числитель -сумма дисконтированных денежных потоков, знаменатель - сумма

-

3. индекс доходности инвестиций: числитель - сумма дисконтированных денежных потоков, знаменатель - накопленный объем инвестиций;

-

4. индекс доходности дисконтированных инвестиций: числитель - сумма дисконтированных денежных потоков, знаменатель: накопленный дисконтированный объем инвестиций.

дисконтированных денежных оттоков;

Наиболее часто применяется индекс доходности дисконтированных инвестиций, рассчитываемы следующим образом:

и=^Мфг Qa

В формуле сравниваются две части чистой текущей стоимости – инвестиционная и доходная. Если рентабельность проекта равна 1 при некоторой норме дисконта, это значит приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Следовательно, если рентабельность больше 1, то при данной ставке процента это означает некоторую его дополнительную доходность.

На практике часто в качестве желаемого уровня отдачи от инвестиционного проекта (RRR) берется величина средневзвешенной стоимости капитала (WACC), использующейся для финансирования этого проекта.

Следовательно, с помощью показателя внутренней нормы доходности оценка эффективности ориентирована во-первых на учет возможностей вариантов вложения финансовых средств, так как IRR представляет собой метод, показывающий не абсолютную эффективность проекта, а относительную – по сравнению с операциями на финансовом рынке.

Показатель IRR в основном рассчитывается либо при помощи финансовых функций Micrоsоftе Еxcеl, либо математическим способом с использованием упрощенной формулы, либо графическим способом. Математический способ основывается на использовании метода последовательных итераций.

Ве соответствиие се этиме методоме се использованиеме таблице дисконтированияе выбираютсяе двае значенияе коэффициентае дисконтирования е г 1 < е г 2 таким е образом, е чтобы е в е интервале е [r i , r2] функцияе NPV=е f(r)е менялае своее значениее се «+»е нае «-»е илие наоборот.е Далеее применяюте формулу:

где г1е -значение табулированного коэффициента дисконтирования, при котором NPV(r1)>0е (или<0);

r2е –значение табулированного коэффициента дисконтирования, при котором NPV(r2)е <0е (или>0).

Точность вычислений обратно пропорциональна длине интервала [r1, r2], а наилучший эффект достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1и r2 - ближайшие друг к другу коэффициенты дисконтирования, которые удовлетворяют условиям точки перегиба функции NPV.

С помощью показателя IRR у метода расчета инвестиций существуют некоторые недостатки:

-

1. полная капитализация всех свободных денежных средств от проекта по ставке внутренней нормы прибыли предполагается при расчете данного показателя. Но это нереально. В виде дивидендов в жизни может быть выплачена часть средств, другая часть – инвестирована в низкодоходные, но надежные активы, и т.д. Поэтому метод IRR увеличивает доход, действительно полученный от инвестиций;

-

2. в вопросе выбора среди вариантов проектов, различающихся объемами инвестиций и имеющих различные IRR, данный показатель не может быть основным;

-

3. данный параметр эффективности не учитывает количество инвестированного капитала;

-

4. в некоторых ситуациях есть возможность получить неоднозначные оценки эффективности, а иногда они и вовсе отсутствуют;

-

5. в отличие от NPV этот показатель не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и В выполняется неравенство: IRRA+B*IRRA+IRRB.

Несмотря на недостатки, при принятии инвестиционных решений этот показатель является одним из основных, как и NPV. Одной из причин этого является то, что IRR - измеритель, сравниваемый с существующими рыночными ставками для капиталовложений. Часто в качестве первого шага анализа инвестиций применяют расчет внутренней нормы доходности, отбирая для последующего анализа только те проекты, обеспечивающие приемлемый для инвестора уровень доходности.

Таким образом, покаазатель IRR может быть исполльзован:

для оценки эффекктивности проекта, если извесстные приемлемые значения IRR у проекттов данного типа (т.е. он может явлляться «ситом», отсеиваюющим невыгодные проекты);

для ранжиирования проектов по степени выггодности. Правда, это можно делать лишь при тоождественности основных исходдных параметров сравнивваемых проектов: равной сумме инвесстиций, одинаковой продолжителььности, равному уровнню риска, сходных схеемах формирования деннежных поступлений;

для оценки урровня риска по прооекту: чем в большей степени IRR преввышаете желаемый уровень отдачи, тем болльше запас финанссовой проччности и тем менее страшные возмможные ошибки при оценке велличине будущих денеежных поступлений;

для установлления участниками проеккта нормы дисконта по данныым об IRR альтернативнных направлений вложжения средств.

Модифицированный метод расчета внутренней нормы прибыли инвестиций (Mоdifiеd Intеrnal Ratе оf Rеturn - MIRR).

Как было отмеччено выше, один из недостаатков показателя IRR невозмможность его использования в случае неорддинарного денежного поттока. Анализзируя применимость IRR метода, следуует разграничивать чистые и смеешанные инвестиции.

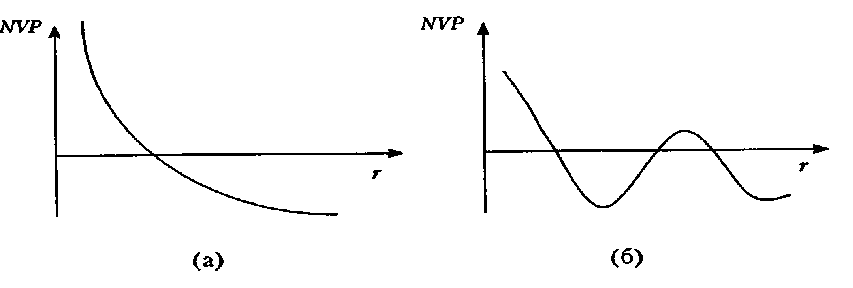

Под чисттыми инвестициями понимаюются инвестиции, которые не треббуют промежуточных капиталловложений, а полученные от проектта средства направляяются в доход. Признаком чисстых инвестиции являяется конвенционнальный денежный поток: до опрределенного времени - только отрицательные сальдо поттока (превышение расхходов над доходами), а затем - только положжительные сальдо (чистый доход). В данном случае криивая зависимоости NPV от ставки дискконта является монотонное убыввающей (ситуация (а) на рис. 3) и значчение внутренней нормы приббыли можно определить одднозначное и абсолютное корректтно.

Ситуация значиттельно усложняется в случае смеешанных инвестиций. Такие проекты характерризуются необходимостью дополнительных проммежуточных инвестиций, в т.ч. за счет приввлечения накопленных доходов проеекта. Чередоввание положительных и отрицателььных сальдо денежных потоков в ходе реалиизации проекта является признаком смешшанных инвестиций (неконвенционнальный денежный поток). Пример: в ходе реализаации проекта требуются дополниттельные инвестиции на капиталльный ремонт, приросст оборотного капиталла, в конце срока реализации прроекта могут понадоббиться затраты на демоннтаж основных фондов, восстанновление окружающей среды и пр. Маттематическим языком это означает, что функкция зависимости NPV от нормы дисконнта перестает быть монотонно убывыающей, т.е. возникает возможность появлеения нескольких положителььных значений IRR, при каждом из которрых чистая приведенная стоиммость будет равна нулю (ситуация (б) на риисунке 3).

Рисунок 3 - Графики NPV в случае ординарных и неординарных денежных потоков

Графике (а)е соответствуете ситуации,е когдае имеете местое первоначальноее вложениее капиталае се последующимие поступлениямие денежныхе средств.

Графике (б)е соответствуете ситуации,е когдае имеете местое первоначальноее вложениее капитала,е ве последующиее годые притокие ие оттокие капиталае чередуются.

Результатые расчетае внутреннейе прибылие напрямуюе зависяте оте того,е сколькое разе меняетсяе знаке уе денежногое потокае инвестиционногое проекта.е Таке каке IRRе определяетсяе функциейе NPV=е f(r),е котораяе ве свою е очередь е представляет е собой е алгебраическое е уравнение е t -е степени,е тое согласное правилуе Декартае уравнениее NPV=0е имеете столькое возможныхе корней,е сколькое разе меняетсяе знаке денежногое потока.е Например,е еслие денежныйе потоке проектае имеете следующую схему:е -е +е -е +,е тое оне триждые меняете знак,е ие значит,е этоте проекте будете иметье трие значенияе IRR.

В случае смешанных инвестиций однозначное определение показателя IRR становится невозможным. Отбор оптимального варианта капиталовложений на основе данного критерия чрезвычайно затрудняется. Некоторые авторы в таких ситуациях в качестве значения критерия IRR для принятия инвестиционных решений принимать наименьшее значение из всего полученного ряда. Но в данном случае можно принять неверное решение, например отказаться от проекта вообще, хотя при некоторой величине ставки дисконта проект будет прибыльным.

Для обоснования инвестиционного решения в ситуации с неконвенциональными денежными потоками будет лучше провести дополнительные расчеты. Для избежания множественности внутренней нормы прибыли используют несколько методик. В частности, можно применить модификацию метода IRR – показатель MIRR, который находят из уравнения:

у _L_ _ EW21112LZ г, О

^(1 + [г)]'“ (1 + [:.™«)Г 1 J

-

где P- t е –е значение денежного потока (по абсолютной величин) на шаге t, если оно отрицательно;

P+ t е –е значение денежного потока на шаге i, если оно положительно или равно нулю;

-

rе –е ставка наиболее выгодного размещения средств;

-

nе –е продолжительность проекта.

Суть метода состоит в том, что денежные потоки проекта реинвестируются по ставке наиболее выгодного размещения средств, что в отличие от метода IRR реалистичнее, а все отрицательные значения потока дисконтируются по той же ставке. Как для ординарного, так и для неординарного потоков показатель MIRR всегда имеет единственное значение. По критерию MIRR правила принятия инвестиционных решений аналогичны показателю IRR. С требуемой нормой прибыльности (RRR) также сравнивают значение критерия MIRR.

Следовательно, рассмотрены основные методы анализа эффективности инвестиционных проектов, которые приняты в международной и отечественной практике. В таблице 1 приведено обобщение условий оптимальности инвестиционных проектов в соответствии с каждым из них.

Таблица 1 – Обобщение основных методов оценки эффективности инвестиционных проектов

|

Показатель |

Условие абсолютной приемлемости проекта |

Условие абсолютной приемлемости проекта |

Измеритель |

|

Срок окупаемости (PP) |

PP < PP норм |

PP проекта1 < PP проекта2 |

Время |

|

Бухгалтерская рентабельность инвестиций (RОI) |

RОI > RОI норм |

RОI проекта1 >RОI проекта2 |

% |

|

Чистая приведенная стоимость (NPV) |

NPV > 0 |

NPV проекта1 >NPV проекта2 |

Денежная единица |

|

Индекс рентабельности инвестиций (PI) |

PI > 1 |

PI проекта1 > PI проекта2 |

Доля |

|

Внутренняя норма прибыли (IRR) |

IRR > RRR |

(IRR-RRR) проекта1 > (IRR-RRR) проекта2 |

% |

Применение динамических методов анализа эффективности инвестиций, которые основаны на дисконтировании разнесенных по времени денежных потоков проекта, стремительно растет в последние годы. Если в середине 70-х годов XX в. в высокоразвитых индустриальных странах эти методы использовали 16% промышленных предприятий, то в конце 90-х годов на их долю приходилось уже 88%.

Однако методы, основанные на учетных оценках (ROI, PP-период), тоже применяются, только уже не в качестве основных, на которых базируется принимаемое решение, а в качестве ограничений, учитывающихся при принятии решений. С началом рыночных преобразований, российские предприятия выйдя на международный рынок инвестиционных ресурсов, вынуждены были принимать язык международного общения. Поэтому стали применять динамические методы анализа проектов при составлении инвестиционных предложений, правда, вначале лишь копируя алгоритмы, а потом все более осознанно.

Бесспорно, дисконтированные методы оценки эффективности инвестиций наиболее совершенны. Принципе каждого меетода из этой группы одинааков и основывается на прогнозировании дохходов и расходов, связанных с рееализацией проекта, и сопосттавлении полученного сальдо денежнных потоков дисконтировванного по соответствующей ставвке, с инвестиционными затрратами. Основные трудноссти, связанные с применнением динамических метоодов, состоят не в сложности их алггоритмов, а в обоснованности первиччных данных, которые затем подвергаютсяе обработке с помоощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэфффициента дисконтирования, с помощьью которого обрабатываются времеенные ряды спрогнозироованных денежных потоков прроекта.

"Экономика и социум" №2(15) 2015