Методы оценки инновационных проектов при венчурном финансировании

Автор: Смирнов Н.А.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

В статье рассмотрены и проанализированы методологические подходы к оценке финансового состояния и вероятности дефолта стартапов, позволяющие определить инвестиционную привлекательность инновационных проектов как для основателя стартапов, так и для инвестора. На основании выявленных тенденций изложены краткие характеристики представленных методов, в том числе обозначены основные группы показателей, которые обычно используются венчурными фондами для оценки стартапов. Особое внимание уделено критериям, которые влияют на стоимость стартапа, и внешним факторам (рыночные силы отрасли и сектора). В результате исследования показана экономическая целесообразность применения того или иного метода на различных стадиях инновационных проектов, а также обозначены и систематизированы ключевые преимущества и ограничения применяемых инструментов оценивания инновационных проектов.

Венчурное финансирование, инновационный проект, оценка стартапа, метод беркуса, метод венчурного капитала, метод dcf, метод мультипликаторов, метод реальных опционов, чикагский метод

Короткий адрес: https://sciup.org/148327440

IDR: 148327440 | УДК: 336.66 | DOI: 10.18137/RNU.V9276.23.04.P.050

Methods for evaluating innovative projects with venture financing

The article analyzes methodological approaches to assessing the financial condition and probability of startup default, which allow determining the investment attractiveness of innovative projects both for the founder of startups and the investor. Based on the identified trends, brief characteristics of the presented methods are outlined, including the main groups of indicators that are usually used by venture funds to evaluate startups. Special attention is paid to the criteria that affect the startup’s value and external factors (market forces of the industry and sector). As a result of the study, the article shows the economic feasibility of using a particular method at various stages of innovative projects and identifies and systematizes the key advantages and limitations of the used tools for evaluating innovative projects.

Текст научной статьи Методы оценки инновационных проектов при венчурном финансировании

своего сущностного содержания, стартапы перманентно проводят мероприятия с целью нахождения новаторских бизнес-идей, которые впоследствии испытывают на практике, используя при этом нестандартные методы ведения бизнеса, поэтому процесс оценки играет решающую роль в успешности вложений и позволяет при правильном

Методы оценки инновационных проектов при венчурном финансировании

Смирнов Никита Александрович аспирант кафедры финансов и банковского дела, Российский новый университет, Москва. Сфера научных интересов: экономика, финансы. Автор одной опубликованной научной работы. ORCID: 0009-0000-0507-0428.

подходе снизить риски. Чем тщательнее будет произведен анализ предлагаемого стартапа, тем более точным будет прогноз его будущих результатов и возможность их достижения. Однако в области анализа проектов, в том числе и для венчурного финансирования, отсутствуют единые подходы к оценке. В каждой отрасли существуют свои особенности, специфика, которая определяет набор критериев и их весомость в итоговом отчете. Поэтому вопросы выбора наиболее эффективного инструментария для оценки высокорисковых проектов являются актуальными для проведения полноценного научного исследования.

Стоит отметить, что в РФ данная тема в последние годы активно развивается. Особый интерес представляют работы таких авторов, как И.А. Анцибор [1], который проводил исследование весомости качественных критериев в оценке стартапов венчурными инвесторами, Л.Н. Ива- нова [2], которая провела идентификацию и систематизацию проблем прединвести-ционной оценки стартапов. Несомненно, оригинальной является работа Е.И. Музы-ко [3], в которой показано развитие методов классической теории посредством применения нечетко-множественного подхода с реальными опционами, что позволяет анализировать и оценивать новые характеристики инновационных проектов именно с финансовых позиций. Оценке эффективности стартапов посвящены работы других авторов [4–7].

В качестве методологической базы использовались методы сравнения, общенаучные методы анализа и синтеза, индукции и дедукции, логического обобщение, а также графические методы.

В настоящее время принято различать следующие основные подходы и методы к оценке стоимости инновационных проектов (Рисунок 1).

Методы оценки стоимости инновационных проектов

До получения дохода

Метод венчурного капитала

Метод Беркуса

Метод мультипликаторов

Метод реальных опционов

Чикагский метод

Метод DCF

После получения дохода

Рисунок 1. Основные методы оценки инновационных проектов при венчурном финансировании Источник: составлено автором.

52 Вестник Российского нового университета52 Серия «Человек и общество», выпуск 4 за 2023 год

Данные Рисунка 1 демонстрируют, что для простоты расчетов стартапы рассматриваются в два этапа:

-

1) до получения денег – это стоимость стартапа до текущего раунда финансирования;

-

2) после получения денег – это стоимость стартапа после того, как он получит новый раунд финансирования.

Метод венчурного капитала – это один из методов предварительной оценки стартапа до получения дохода. В этом методе оценки стартапов сначала оценивается конечная стоимость, под которой понимается ожидаемая стоимость стартапа в год сбора урожая, год, когда инвестор планирует выйти [ , с. 193]. С этого момента предварительная денежная оценка рассчитывается по следующей формуле [3, с. 0]:

Пост-денежная оценка = Конечная стоимость / Ожидаемая рентабельность инвестиций

Рентабельность инвестиций = Конечная стоимость / Пост-денежная оценка

Оценка до получения денег = Оценка после получения денег – Инвестиции.

По данным исследования, указанный метод наиболее часто используется среди инвесторов ввиду простоты его использования и способности сравнительно быстро рассчитать стоимость проекта. К тому же представленный функционал метода позволяет не только учесть внутренние резервы роста стартапа, но и утвердить венчурному инвестору предельное значение нормы доходности [3, с. 0]. Однако, помимо положительных качеств, метод имеет определенные недостатки. Самый главный – это неопределенность, связанная со ставкой дисконтирования, что кор- ректируется с учетом риска развития неплатежеспособности со стороны других сторон. Подобный подход представляется далеким от реальности, поскольку невозможно удерживать этот показатель в качестве константы на протяжении всего времени жизненного цикла проекта. Отметим также невозможность анализа множества сценариев [3, с. 0].

Для наглядного понимания метода покажем его применение на примере компании «WhatsApp», дата рождения которой – февраль 2009 года. Спустя шесть месяцев после основания в компанию были направлены финансовые вливания в размере 250 тыс. долл. в качестве инвестиций от бывших работников Yahoo. Спустя пять лет компания была продана крупнейшей соцсети Facebook за 1 млрд долл., помимо этого, при передаче акций были получены отступные в сумме 3 млрд. долл. Таким образом, можно отметить феноменальный успех от вложения инвестиций, которые оправдались в многократном размере.

Следующий метод носит свое название в честь его автора. Метод Беркуса – это простая модель для оценки предварительной выручки компании, которая предлагает начинающим предпринимателям и инвесторам сосредоточиться на факторах риска, а не на окончательных прогнозах для оценки стартапа до получения дохода [7, с. 8]. Метод охватывает пять важнейших областей стартапа и указывает стоимость в диапазоне от нуля до 0,5 млн долл. для каждой области (Таблица).

Рассмотрим подробно каждый из критериев [4, с. 220].

-

1 . Хорошая идея или план действий – это то, с чего начинается каждый стартап, исходящий от основателя. Эта идея рассматривается, когда у нее есть потенциал для решения нерешенной проблемы. Он также может обновить текущую бизнес-модель

Методы оценки инновационных проектов при венчурном финансировании

Таблица

Критерии для оценки стартапа по методике Беркуса

|

Критерий |

Добавить к предварительной денежной оценке |

|

Хорошая идея |

От нуля до 0,5 млн долл. |

|

Управленческая оценка |

От нуля до 0,5 млн долл. |

|

Прототип |

От нуля до 0,5 млн долл. |

|

Стратегические отношения |

От нуля до 0,5 млн долл. |

|

Внедрение или продажи продукта |

От нуля до 0,5 млн долл. |

Источник: составлено автором по материалам [4, с. 220].

целевой отрасли. Одна большая ошибка, которую совершает стартап при проверке идеи, – это огромные расходы. Стартап должен провести окончательную оценку с более расширенной целевой аудиторией. Стартап должен проверить:

-

• возможность запатентовать характер идеи – бизнес-идея должна обладать потенциалом, который может быть защищен с помощью патентов / авторских прав, и возможностями для получения значительной прибыли;

-

• наличие четко определенного плана на будущее – инвестируя, инвесторы внимательно следят за общей картиной. Следовательно, перспективная долговечность стартапа в хорошо спланированном направлении становится необходимой;

-

• масштабируемость идеи – масштабируемый бизнес может расширяться с минимальными дополнительными затратами. Таким образом, чтобы стартап мог выжить на конкурентном рынке, у него должна быть масштабируемая идея;

-

• социально-политическую значимость – привлекательность идеи стартапа для широкой аудитории в значительной степени зависит от преобладающего социальнополитического климата. Таким образом, необходима идея актуальности;

-

• саму идею – чтобы минимизировать риск на этапе реализации, идея должна быть подвергнута тщательному экспериментированию с большой аудиторией.

-

2. Управленческая оценка предопределяет, что венчурный капиталист или ангел-инвестор сначала проверит опыт или послужной список основателя. В случае, если основатель бизнеса приобрел репутацию в области, касающейся стартапа, это будет иметь больший вес с точки зрения оценки руководства. Это дает чувство уверенности в эффективности управления. Управление командой сводится к двум словам – хорошее управление. Чем выше возможности администрации, тем выше оценка.

-

3. Прототип – это критический параметр, в основе которого точная копия реальной концепции или продукта для проверки его жизнеспособности. Основная идея создания прототипа заключается в том, чтобы устранить выявленные лазейки перед любыми крупными инвестициями, такими как энергия, деньги и время. Стартапы не должны недооценивать важность прототипа, поскольку он доказывает функциональность продукта. Он также действует как метод управления технологическими рисками для стартапов. Многочисленные технологические риски, связанные с ИТ-продуктами, такие как утечка конфиденциальных данных, сбои в работе систем / сервисов, кибератаки и многие другие, влияют на репутацию бизнеса.

-

4. Стратегические отношения исходят из того, что бизнес – это отношения, и то, насколько хорошо вы их строите, опреде-

54 Вестник Российского нового университета54 Серия «Человек и общество», выпуск 4 за 2023 год

-

5. Внедрение продукта – это обязательный фактор, который определяет прогресс или неудачу стартапа и который зависит от размера рынка, что выбран в качестве исходной площадки для реализации продукта. Успех внедрения является сигналом для будущего расширения компании.

ляет, насколько хорошо они влияют на ваш бизнес. Под стратегическими отношениями понимается сотрудничество между двумя или более сторонами для достижения взаимной выгоды. Стартап обычно вступает в стратегические отношения с крупными и хорошо зарекомендовавшими себя сторонами, чтобы использовать их опыт и ресурсы. Часто можно увидеть, что цепочки производства /распределения в стартапах являются неполными, и использовать эти отношения для обеспечения более плавного развертывания / функционирования.

Сумма всех обозначенных значений приводит к предварительной денежной оценке стартапа. При этом критические факторы стоимости обозначают области риска, которые могут создать или разрушить компанию. Эти основные риски требуют тщательного управления, если компания хочет добиться успеха. В тот момент, когда ключевые риски компании снижаются, стоимость компании увеличивается. Таким образом, снижение риска и оценка компании идут параллельно друг с другом. Метод подходит для очень молодых стартапов, не получающих дохода, и не подходит для оценки компании с повторяющимися потоками доходов.

Если говорить о преимуществах и недостатках данного метода, то можно прийти к выводу, что простота применения является как сильной, так и слабой его стороной. Поэтому основатели и инвесторы должны понимать, что оценка стартапа имеет свои ограничения. Кроме того, основатели и инвесторы имеют противоположные интересы при обсуждении потенциальной инвестиционной сделки. Основатели ищут прибыль от высоких оценок, в то время как инвесторы извлекают выгоду из низкой оценки. Метод также игнорирует подводные камни для стартапов – финансовые риски [3, с. ]. Несмотря на наличие веских доказательств в пользу данного подхода, для любого бизнеса по-прежнему требуется полный финансовый план, чтобы оценить свои потребности в капитале и лучше понять его динамику.

Модель DCF – это особый тип инструмента финансового моделирования, используемый для оценки бизнеса. Основой данной модели является прогноз неиспользованного свободного денежного потока компании, дисконтированного до сегодняшней стоимости, которая называется чистой приведенной стоимостью – NPV [3, с. 1]. Это относится к решениям, принимаемым инвесторами относительно фирм или ценных бумаг, таким как приобретение компании или покупка акций, а также к решениям о бюджете капитала и операционных расходах, принимаемым владельцами и менеджерами бизнеса.

Цель оценки DCF – рассчитать, сколько денег инвестор получит от данной инвестиции после учета временной стоимости денег. Поскольку деньги могут быть инвестированы, временнáя стоимость капитала предполагает, что доллар сегодня стоит больше, чем доллар завтра. Стоимость актива – это просто сумма всех будущих денежных потоков, которые были скорректированы с учетом риска. Сроки будущих денежных потоков и вероятность того, что они материализуются, существенно влияют на цену, которую инвестор готов заплатить за актив сейчас.

Оценка DCF рассчитывается с использованием специальной формулы, которая выглядит следующим образом [7, с. ]:

Методы оценки инновационных проектов при венчурном финансировании 55

DCF = (CF / 1 + r )1) + (CF / 1 + r )2) + + (CF / 1 + r )3) + ... + (CF / 1 + r ) n ), (1)

где: CF – денежный поток за период;

-

r – процентная ставка или ставка дисконтирования;

-

n – номер периода (время).

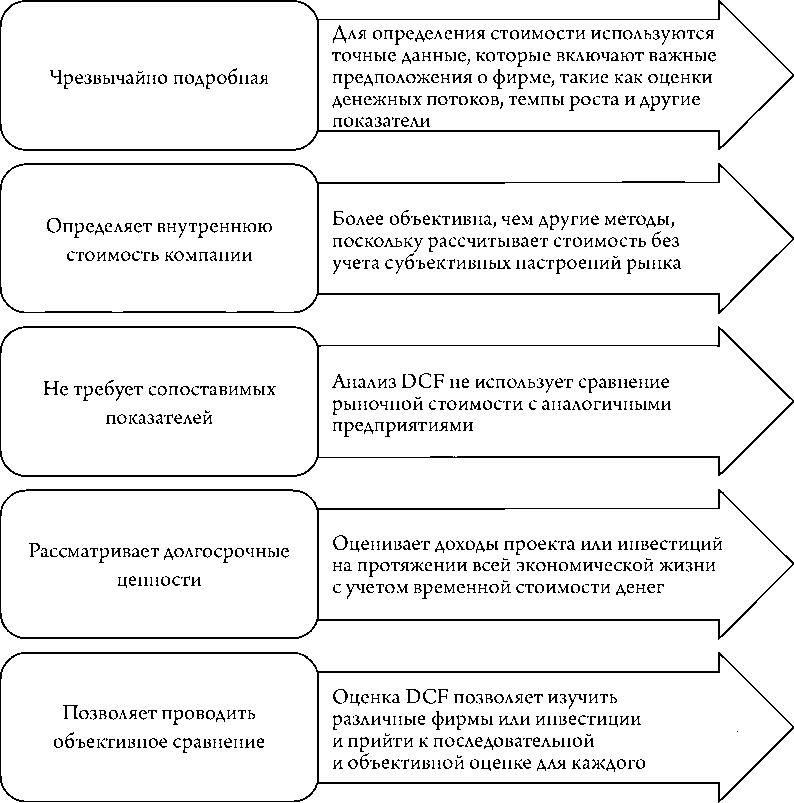

Количество денег, поступающих в компанию и уходящих из нее, при расчете называется денежным потоком. Требуемая норма прибыли для инвесторов, чтобы получить деньги, которые они получают, известна как ставка дисконтирования. Использование точной статистики и тот факт, что она более объективна, чем другие способы оценки инвестиций, являются ключевыми преимуществами оценки DCF (Рисунок 2).

В то же время данная модель требует сбора большого количества данных и допущений, основанных на предположениях, которые могут быть неверными в силу субъективизма их суждений. Другим недостатком данного подхода является бесконечно длинный период прогнозирования.

Рисунок 2. Преимущества модели DCF

Источник : [7, с. –7].

56 Вестник Российского нового университета56 Серия «Человек и общество», выпуск 4 за 2023 год

Предсказывать результаты компании более чем на пять лет – задача не из простых, а когда речь идет о более длинном периоде, то это в разы сложнее. Из этого вытекает еще один недостаток метода – сложность в применении, так как он требует расчета множества параметров.

Кроме того, столь детализированный анализ, который применяется в рамках данной модели, заставляет инвестора чувствовать себя увереннее. Из-за этого тот утрачивает способность учитывать все возможные риски, что может привести к потере вложений. Например, безрисковая ставка изменяется с течением времени и в ходе реализации проекта. Изменение стоимости капитала или ожидаемой стоимости в конце проекта также может привести к аннулированию анализа после того, как проект или инвестиции уже начались.

Поэтому наряду с данным методом рекомендуется применять финансовый анализ отчетности и метод мультипликаторов.

Метод мультипликаторов – это инструмент, который инвесторы используют для сравнения своей целевой компании с другими предприятиями в той же отрасли, чтобы оценить ее стоимость [2, с. 289]. Возьмем пример, чтобы лучше понять формулу. 30 сентября 2019 года акции AXL закрылись на уровне 7,12 долл., а прибыль на акцию составила 4,7 долл. Используя это, получаем коэффициент P/E, равный 28,20, если эти числа расположены в порядке приведенного выше уравнения, это будет: 7,12 долл. = 4,7 долл. х 28,20.

В декабре 2019 года у AXL было 2,58 млн акций в обращении, в результате чего общая оценка (рыночная капитализация) составила 7,12 x 2,58 млн долл. = 173,1 млн долл.

По замыслу, коэффициенты обычно выражаются в виде кратного, а не в процентах. Это относится к каждому сектору, за исключением сектора недвижимости. Стоимость анализируется с помощью драйвера стоимости, чтобы определить коэффициент оценки. Например, когда стоимость предприятия AA Ltd 1000 делится на прибыль до вычета процентов и налогов (EBIT), равную 100, мы получаем кратное 10x. Если покупатель, ожидая потока доходов, платит 1000 долларов из расчета 100 долларов в год, то он выплачивает 10-кратный доход до вычета процентов и налогов.

Мультипликаторы оценки необходимы потому, что они могут дать аналитику представление о том, насколько компании похожи по своим ценностям. Кроме того, они могут помочь понять различные другие факторы, такие как:

-

• ценность бизнеса;

-

• справедливая стоимость другой компании;

-

• корректировки, которые можно внести для увеличения стоимости компании;

-

• связь между текущей оценкой и историческими периодами [2, с. 289].

При этом важно убедиться, что рассчитанный мультипликатор одинаков для всех предприятий. Например: если компания A использует исторические данные, а компания B использует прогнозы на будущее, невозможно будет извлечь разумные данные из предоставленной информации. Данные должны быть одного типа, иначе они не будут полезны. Если в примере одной компании используется показатель EBITDA, необходимо убедиться, что другие компании также используют его для получения прибыли.

Применение мультипликаторов оценки стартапа дает преимущество, поскольку они актуальны, просты в использовании и основаны на фактических транзакциях, которые имели место в аналогичных компаниях при аналогичных обстоятельствах. Это потому, что инвестиционные

Методы оценки инновационных проектов при венчурном финансировании 57

решения включают ключевые статистические данные из мультипликаторов.

Но метод мультипликаторов оценки также имеет некоторые недостатки. Простота мультипликаторов может стать недостатком, поскольку сложные данные упрощаются до одного значения. При таком упрощении данные могут быть неверно истолкованы, и может быть сложно проанализировать влияние различных факторов. Кроме того, мультипликаторы показывают сводную информацию о состоянии бизнеса, а не о потенциале. Мультипликаторы не показывают, как развивается бизнес. Это означает, что мультипликаторы оценки для стартапов отражают только краткосрочную, а не долгосрочную ценность.

Метод First Chicago – это подход, в основе которого учет конкретной ситуации, используемый венчурными и частными инвесторами для динамично развивающихся компаний [4, с. 221]. Эта модель сочетает в себе элементы рыночных и фундаментальных аналитических методов. Рассмотрим этот метод шаг за шагом.

Шаг 1 – создание различных сценариев будущего для компании:

-

• наилучший вариант;

-

• средний случай;

-

• наихудший вариант.

Для каждого сценария предполагается расчет текущей стоимости компании по следующей формуле [3, с. 4]:

PV =

I

TV i h CF t i t+rf + ^ (i + 7 y ,

pv = Z Pi x pv,

где i – индекс сценария развития компании; h – время «выхода» венчурного фонда; PV – текущая стоимость компании;

CF – денежные потоки компании в пе- риод t;

TV – ликвидационная (терминальная) стоимость компании;

pi – вероятность реализации i -го сценария развития компании.

Как правило, наилучший сценарий обеспечивает высокий рост продаж, средний сценарий – это ожидания аналитика после проведения всесторонней проверки, а наихудший сценарий эквивалентен случаю полной потери инвестированного капитала. Тем не менее шаг 1 нелегко освоить, он требует тщательного аналитического изучения обстоятельств.

Шаг 2 – определение оценочной цены продажи для каждого сценария.

Идея состоит в том, чтобы оценить стоимость компании, используя транзакции других подобных компаний в качестве основы для сравнения. Выбирая начинающую компанию, которая будет использована для сравнения, следует убедиться, что она находится на той же стадии, в той же отрасли и регионе. Стоит, однако, отметить, что данные о слияниях и поглощениях в венчурной индустрии редки, тем не менее на рынке есть поставщики данных, специализирующиеся на венчурной индустрии.

Шаг 3 – расчет требуемой доходности и оценки для каждого сценария.

Оценка для каждого сценария представляет собой сумму дисконтированной конечной стоимости и дисконтированных денежных потоков до горизонта выхода.

Шаг 4 – оценка вероятности сценариев.

На этом этапе требуется определить вероятность для каждого случая. Естественно, эти вероятности будут коррелировать с количеством сценариев и их определением. При определении вероятностей невозможно быть точным в каждом конкретном случае. Но общая идея здесь заключается в том, чтобы добиться радикальных результатов в процессе оценки. Наконец,

58 Вестник Российского нового университета58 Серия «Человек и общество», выпуск 4 за 2023 год

в зависимости от сценария рассчитайте взвешенную сумму оценок.

В конце происходит расчет взвешенной суммы оценок в зависимости от каждого сценария.

Таким образом, первый Чикагский метод – это метод широкого применения. Шаг 1 дает свободу и возможность рассмотреть события с низкой вероятностью, но с огромным влиянием на окупаемость ваших инвестиций. С другой стороны, эта свобода усложняет вашу систему оценки. На шаге 2 используется поток данных через партнеров по сотрудничеству и профессиональных поставщиков данных для кластеризации стартапов. На шаге 3 исследуется рынок с помощью краткосрочного анализа с акцентом на потенциал бизнес-модели и с использованием долгосрочного анализа для выявления фундаментальных тенденций рынка.

Метод реальных опционов (ROV – Real Options Valuation) позволяет оценить альтернативные издержки продолжения или отказа от проекта и принять соответствующие решения [7, с. 7]. Выбор, с которым сталкиваются корпоративные менеджеры и который обычно подпадает под анализ реальных опционов, относится к трем категориям управления проектами. Первая группа – это варианты, связанные с размером проекта. В зависимости от анализа ROV могут существовать варианты расширения, заключения контракта или расширения и заключения контракта проекта с течением времени, с учетом различных непредвиденных обстоятельств. Вторая группа относится к сроку жизни проекта –инициировать его, отложить запуск, отказаться от существующего или спланировать последовательность шагов проекта. Третья группа реальных опционов включает в себя операции проекта: гибкость процесса, ассортимент продук- ции и операционные масштабы среди прочего [3, с. 8–75].

В связи с вышесказанным сделаем вывод, что особенностью финансирования инновационных проектов венчурными фондами является высокая неопределенность результатов проекта и множество его этапов. Часто фонд отдает часть инвестиций и ожидает результатов реализации первой фазы проекта. В случае успешной реализации первого этапа в проект инвестируется следующая часть денег. В случае неудачного развития проекта венчурный фонд может выйти из него и прекратить инвестировать. Другими словами, у фонда есть выбор – финансировать или не финансировать инвестиционный проект на последующих этапах.

Такая гибкость в принятии решений повышает ценность проекта с точки зрения средств венчурного капитала. Количественная оценка этого увеличения стоимости проекта может быть проведена с использованием метода реальных опционов. Данную теорию пыталась развить в своей диссертации Е.И. Музыко [3, с. 107–114], которой удалось расширить инструментарий венчурного фонда, что позволяет инициаторам предлагать более обоснованные бизнес-модели своих проектов с указанием чувствительности их доходности к различным внешним обстоятельствам (изменение цен, курсов валют, непредвиденные издержки) в стандартизованной прозрачной форме. В то же время недостатком данного метода является то, что не хватает оценки такого проекта, который бы был профинансирован на самой ранней стадии опционом, а потом бы не оправдал ожиданий (например, в результате изменившихся внешних условий). Это позволило бы оценить возможные убытки венчурных фондов при расширенном заходе в проекты через опционы – то есть

Методы оценки инновационных проектов при венчурном финансировании 59

учесть не только возможную прибыль при хорошем развитии событий, но и возможные потери при плохом. Помимо этого, весьма полезным для инвестиционных фондов было бы такое дополнение предложенной автором методики, которое бы оценивало вероятность ухода проекта ниже требуемого уровня рентабельности или NPV (Net Present Value) при заданных границах «раскачки». Обозначенные замечания и рекомендации не снижают общей высокой оценки указанного метода, но являются мостиком для дальнейшего развития в будущих научных работах.

В заключение стоит отметить, что проведение оценки стартап-проектов является неотъемлемым элементом процесса управления проектом. Не только потенциальные инвесторы инновационного проекта, но и сами разработчики-основатели проводят исследования, для того чтобы углубить понимание идей, технологий, бизнес-кон-цепций, а также провести оценку коммерческого потенциала стартапа. Для этого используются различные методы оценки стартапов, при этом выбор конкретного метода обусловлен спецификой стартапа и определенными рыночными силами.

Список литературы Методы оценки инновационных проектов при венчурном финансировании

- Анцибор И.А., Семенов Д.С. Исследование весомости качественных критериев в оценке стартапов венчурными инвесторами // Научный результат. Экономические исследования. 2022. Т. 8. № 2. С. 97-106. DOI: 10.18413/2409-1634-2022-8-2-0-10 EDN: LYQMQF

- Иванова Л.Н., Федоров В.А. Оценка стоимости IT-стартапа венчурным инвестором // Экономика, экология и общество России в 21-м столетии. 2021. № 1 (1). C. 285-293. DOI: 10.52899/9785883036230_285 EDN: FBWEVL

- Музыко Е.И. Оценка эффективности венчурного финансирования инновационных проектов с использованием опционного и нечетко-множественного подходов: дис..д-ра экон. наук: 08.00.10. Новосибирск, 2021. 376 с. URL: https://www.dissercat.com/content/otsenka-effektivnosti-venchurnogo-finansirovaniya-innovatsionnykh-proektov-s-ispolzovaniem (дата обращения: 01.02.2023). EDN: KPRDUG

- Ефремов А.А. Современный подход к оценке стоимости венчурных компаний // Advances in Science and Technology: сб. статей XXXIV междунар. науч.-практ. конф. Москва, 31 января 2021 г. М.: Актуальность. РФ, 2021. С. 219-223. EDN: AIFPPF

- Ковальчук Ю.В. Основные подходы и методы оценки инвестиционных проектов (стартапов) на ранней стадии // Финансовые рынки и банки. 2020. № 5. С. 3-7. EDN: HAPLKV

- Кузина С.В., Цервадзе М.Д. Оценка доли бизнес-ангела в инновационном проекте методом венчурного капитала // Вестник Тверского государственного университета. Сер.: Экономика и управление. 2020. № 2 (50). С. 192-198. EDN: JHXBHX

- Мандрик Н.В., Васюткина А.А. Методические подходы к оценке стоимости инновационных проектов // Социальная политика и социология. 2020. Т. 19. № 1 (134). С. 5-12. DOI: 10.17922/2071-3665-2020-19-1-5-12 EDN: SPXQQG