Методы оценки инвестиционной привлекательности нефтяного предприятия

Автор: Иванысь Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

Инвестиционная привлекательность в современных условиях является одной из важнейших характеристик деятельности нефтяного предприятия, т.к. она прямо влияет на его перспективы развития, конкурентоспособность, финансовую устойчивость, кредитоспособность. Для поддержания притока инвестиций на максимально возможном уровне, руководству нефтяных компаний следует применять на практике специальные методы оценки инвестиционной привлекательности. В данной статье представлен метод, определяющий коэффициент инвестиционной привлекательности предприятия КИП, а также метод на основе стоимостной оценки.

Инвестиционная привлекательность нефтяного предприятия, стоимостная оценка хозяйствующего субъекта, экономическая добавленная стоимость, коэффициент инвестиционной привлекательности

Короткий адрес: https://sciup.org/140111175

IDR: 140111175

Текст научной статьи Методы оценки инвестиционной привлекательности нефтяного предприятия

Инвестиционная привлекательность нефтяного предприятия характеризуется не только устойчивостью его финансового состояния, уровнем финансовых результатов, но и конкурентоспособностью выпускаемой продукции, степенью рискованности вложений, возможностью активизации инновационной деятельности, менеджментом и имиджем предприятия. Все эти элементы необходимо учитывать при оценке инвестиционной привлекательности предприятия (ИПП), которую возможно установить при реализации этапов, представленных в статье (рисунок).

Из результатов анализа подходов можно выделить три направления в толковании категории «инвестиционная привлекательность»: на основе целей инвестора; на основе совокупности различных факторов; на основе соотношения доходности и риска.

Для стратегического инвестора принципиально важным является установление стратегических возможностей и формирование инвестиционной стратегии предприятия, что позволяет ему оценить перспективы дальнейшего развития хозяйствующего субъекта. Данная задача решается на этапе 1 «Анализ организационно-технических, социальных условий производства, качества менеджмента и рыночной среды».

Для реализации данного этапа в качестве исходной информации целесообразно использовать совокупность показателей, объединенных в четыре группы: организационно-технические условия; социальные условия; рыночная среда; качество менеджмента, которое рассматривается стратегическим инвестором как гарантия принятия качественных управленческих решений (табл. 1).

Рис. 1. Элементы оценки ИПП

Для определения этих показателей (табл. 1) можно использовать балльную оценку, вариация изменения которой находится в двух диапазонах: (от +1 до +3) и (от –3 до –1), при этом:

• вес 1 используется, если показатель Fi способен оказать влияние на формирование ИПП или его самостоятельное влияние незначительно;

• вес 2 используется, если показатель Fi оказывает значительное влияние на ИПП;

• вес 3 используется, если показатель Fi оказывает очень значительное влияние на ИПП.

Применяя данную шкалу, можно определить степень влияния показателей, формирующих ИПП. Для этого внутри каждой группы показателей (табл. 1) рассчитывается оценка, полученная:

– при суммировании баллов, присвоенных предприятию при наличии показателей, указывающих на имеющиеся положительные тенденции его дальнейшего развития;

– при вычитании баллов, присвоенных предприятию при наличии показателей, указывающих на возможные негативные тенденции его развития.

Пример использования данного подхода представлен в табл. 1.

Таблица 1

Система показателей качества менеджмента для целей анализа ИПП

|

Показатели |

Влияние на оценку |

|

1. Показатели, отражающие организационно-технические условия |

|

– инновационный потенциал;

|

+3 +2 +1 +1 +1 |

|

1.2. Показатели, негативно влияющие на оценку: – высокий износ оборудования; – устаревшие технологии; – низкий уровень конкурентоспособности продукции; – низкий производственный потенциал. |

–2 –2 –2 –3 |

|

2. Показатели, отражающие социальные условия |

|

|

2.1. Показатели, положительно влияющие на оценку: – высокая квалификация кадров; – высокий интеллектуальный потенциал; – соблюдение прав трудового коллектива |

+1 +3 +1 |

|

2.2. Показатели, негативно влияющие на оценку: – высокий уровень текучести кадров; – низкая стоимость рабочей силы; – отсутствие социальных проблем развития коллектива. |

–1 –1 –1 |

|

3. Показатели качества управления |

|

|

3.1. Показатели, положительно влияющие на оценку: – наличие у менеджеров положительной деловой репутации; – наличие Сертификата ISO 23081 или Сертификата ISO 9000; – наличие эффективной системы внутреннего контроля; – использование прогрессивных информационных технологий; – проведение аудита предприятия компанией с хорошей |

+3 +1 +1 +1 |

|

репутацией; – предоставление предприятием отчетности в соответствии с МСФО. |

+1 +1 |

|

3.2. Показатели, негативно влияющие на оценку: – отсутствие у руководства предприятия высшего экономического образования, профильного образования, научных степеней; |

–2 |

|

– плохая деловая репутация; |

–2 |

|

– частая смена руководства; |

–1 |

|

– непрозрачность информации |

–2 |

|

4. Показатели, отражающие рыночную среду |

|

|

4.1. Показатели, положительно влияющие на оценку: – перспективный регион; – уровень конкуренции |

+2 |

|

+1 |

|

|

4.2. Показатели, негативно влияющие на оценку: – непривлекательность отрасли; |

–2 |

|

– неразвитость транспортной инфраструктуры |

–1 |

Полученные значения баллов по каждой из четырех групп показателей суммируются и, учитывая результирующий балл, принимается соответствующее управленческое решение, используемое для дальнейшего анализа ИПП (табл. 2).

Таблица 2

Результаты первого этапа анализа ИПП

|

Полученные суммы баллов |

Принимаемое значение баллов |

Вывод для инвестора |

Управленческое решение |

|

Сумма показателей ≥ 5 |

5 |

Предприятие имеет возможности для своего стратегического развития |

Оценка экспресс-диагностики предприятия |

|

0 < Сумма показателей < 5 |

3 |

Предприятию необходимо устранить «узкие» мест |

Разработка мероприятий по устранению «узких» мест |

|

Сумма показателей ≤ 0 |

0 |

Возможности стратегического развития предприятия сомнительны |

Инвестирование нецелесообразно |

Таким образом, на этапе 1 можно уменьшить список анализируемых в дальнейшем предприятий.

Для предприятий, имеющих сумму баллов ∑ Fi ≥ 5 или 0< ∑Fi <5 выполняется этап 2 «Экспресс-диагностика предприятий», на котором анализируется две группы финансовых показателей.

Первая группа объединяет показатели, характеризующие платежеспособность предприятий. С помощью этих показателей, используя коэффициентный метод, можно косвенно оценить вероятность возврата вложенных инвестором средств в соответствии со следующим алгоритмом:

-

1. Формируется выборка данных финансовой отчетности предприятий и рассчитываются основные финансовые коэффициенты

-

2. Рассчитываются коэффициенты корреляции (Кр) между финансовыми коэффициентами:

-

– если Кр > 0,7 — между финансовыми коэффициентами имеется определенная взаимосвязь, т.е. дублируется информация, характеризующая финансовое состояние предприятия;

– если 0,3 ≤ Кр ≤ 0,7 — между финансовыми коэффициентами

-

3. Результаты проведенного корреляционного анализа показали, что для экспресс-анализа диагностики предприятия целесообразно использовать показатели, характеризующие его платежеспособность, с предлагаемыми в табл. 3 весовыми коэффициентами.

-

4. Определяется рейтинг R1, характеризующий платежеспособность предприятия (табл. 3):

существует слабая взаимосвязь;

– если Кр< 0,3 —связь между коэффициентами отсутствует.

Таблица 3

Весовые коэффициенты показателей, определяющих платежеспособность предприятия

|

Показатели |

Весовые коэффициенты |

|

1. Коэффициент текущей ликвидности, К1 |

0,40 |

|

2. Коэффициент абсолютной ликвидности, К2 |

0,15 |

|

3. Коэффициент автономии, К3 |

0,30 |

|

4. Коэффициент финансовой устойчивости, К4 |

0,15 |

R1 = 0,4 К1 + 0,15 К2 + 0,3 К3 + 0,15 К4.

Вторая группа показателей объединяет показатели, характеризующие эффективность деятельности предприятий, с помощью которых можно косвенно установить возможность получения прибыли.

Высокая прибыльность является главным критерием ИПП, поскольку только из чистой прибыли предприятие может отдать заемные денежные и другие средства. Таким образом, чтобы рассчитаться с кредитором (инвестором), предприятие должно зарабатывать средства, равные, как минимум, взятому кредиту и проценту по обслуживанию этого кредита в установленные договором между инвестором и предприятием сроки.

Для экспресс-анализа диагностики предприятия целесообразно использовать показатели с указанными весовыми коэффициентами для каждого из них (табл. 4).

Таблица 4

Весовые коэффициенты показателей, определяющих эффективность деятельности предприятий

|

Показатели |

Весовые коэффициенты |

|

1. Норма доходности на капитал, Р1 |

0,40 |

|

2. Общая рентабельность отчетного года, Р2 |

0,30 |

|

3. Рентабельность основной деятельности, Р3 |

0,20 |

|

4. Рентабельность активов, Р4 |

0,10 |

Определяется рейтинг R2, характеризующий эффективность деятельности предприятия(табл. 4):

R2 = 0,40 Р1 + 0,30 Р2 + 0,20 Р3 + 0,10 Р4.

Учитывая, что рейтинги, характеризующие платежеспособность и эффективность деятельности предприятия, наиболее существенны для принятия управленческого решения инвесторами, итоговый рейтинг предприятия (R) можно определить по формуле:

R = 0,8 R1 + 0,2 R2.

Выводы об ИПП по результатам экспресс-диагностики можно сделать, используя данные табл. 5.

Таблица 5

Результаты экспресс-диагностики

|

Значение рейтинговой оценки |

Характеристика |

Группа предприятий |

|

R > 5,0 |

Экономическое состояние предприятия в целом устойчиво, но имеются незначительные отклонения от нормативов по отдельным показателям |

Предприятие характеризуется высокой инвестиционной привлекательностью |

|

1,5 ≤R ≤5,0 |

Предприятие имеет признаки финансово-экономической напряженности, для преодоления которых у него имеются потенциальные возможности |

Предприятие характеризуется средним уровнем инвестиционной привлекательности |

|

R < 1,5 |

Предприятие повышенного риска, способное улучшить свое финансовоэкономическое состояние за счет изменения формы собственности, собственника, диверсификации, обновления продукции, осуществления реконструкции, использования новых технологий и т.д. |

Предприятие отличается низкой инвестиционной привлекательностью |

Выполненные в ходе экспресс-диагностики исследования позволяют уточнить значимость отдельных показателей, которые характеризуются количественными признаками. Однако окончательное решение может быть принято инвесторами только после обоснования предприятием конкретных инвестиционных решений, направленных на обеспечение его устойчивого экономического развития. Вот почему в рамках предлагаемого комплексного "Экономика и социум" №1(14) 2015

подхода экспресс-диагностику предприятия необходимо дополнить оценкой всех показателей, формирующих ИПП.

На этапе III расчет коэффициентов весомости показателей каждой группы проводился с учетом мнения всех экспертов. Полученные коэффициенты весомости рассчитывались как среднее арифметическое значение ответов по каждой экспертной группе.

По результатам оценки определяется интегральный коэффициент инвестиционной привлекательности предприятия КИП, который рассчитывается как отношение значения фактического суммарного количества баллов к максимально возможному суммарному количеству баллов, т. е.

Кип = Фi / Фmax

Фi - балловая оценка i-го фактора с учетом его весомости

Фmax — максимально возможное суммарное количество баллов i = 1, 2,…n — количество показателей

Чем ближе Кип к 1, т. е. к «эталонному предприятию», тем выше ИПП.

Выводы об ИПП можно сделать, используя данные табл. 6.

Таблица 6

Инвестиционная привлекательность предприятия на этапе III

|

Значение интегрального коэффициента инвестиционной привлекательности |

Уровень инвестиционной привлекательности |

Вывод инвестора |

|

Кип ≥ 0,75 |

Высокий |

Предприятие представляет интерес с точки зрения инвестиционной привлекательности |

|

0,5 ≤ Кип ≤ 0,75 |

Средний |

Предприятие представляет относительный интерес с точки зрения инвестиционной привлекательности |

|

Кип< 0,5 |

Низкий |

Предприятие не представляет существенного интереса для инвестора |

Предложенная методика анализа и оценки ИПП позволяет:

— установить интерес инвестора к предприятию;

— выявить «узкие» места предприятия;

— разработать мероприятия, направленные на повышение инвестиционной привлекательности предприятия.

Инвестиционную привлекательность хозяйствующего субъекта также целесообразно определять на основе его стоимостной оценки. Следовательно, прирост стоимости свидетельствует о привлекательности, уменьшение – о непривлекательности объекта инвестирования. В качестве критерия изменения стоимости предлагается использовать показатель экономической добавленной стоимости.

Экономическая добавленная стоимость (EVA) – это важный экономический показатель, характеризующий эффективность использования капитала нефтяного предприятия, прибавление к рыночной стоимости предприятия. Она представляет собой реальный экономический доход, рассчитанный исходя из разности между заработанной и требуемой собственником прибылью, определенными с использованием кассового метода учета доходов и расходов.

Итак, EVA может быть представлена в нескольких вариантах расчетов, которые тем не менее дают идентичный итог:

EVA = NOPAT – WACC × CE

EVA = (ROCE – WACC) × CE где CE (capital employed) – инвестированный капитал;

NOPAT (net operating profit after tax) – прибыль от основной деятельности после налога на прибыль;

WACC (weighted average cost of capital) – средневзвешенные затраты на капитал;

ROCE – доходность инвестированного капитала.

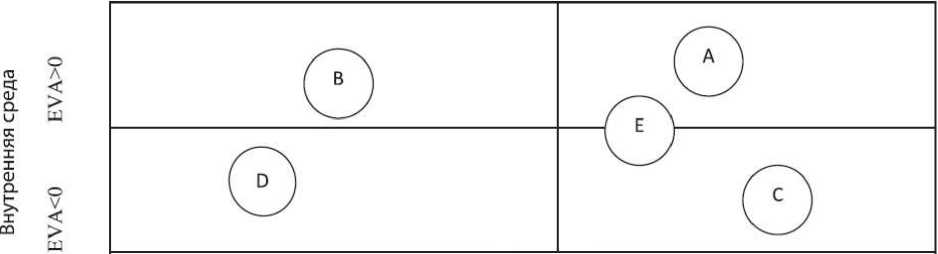

Представленный показатель инвестиционной привлекательности деятельности заставляет по-иному взглянуть на компанию и ее подразделения. Проводимый на его основе анализ позволяет увидеть, происходит ли прирост стоимости компании или на фронте борьбы за интересы ее владельца не все благополучно. Рождаются новые классификации компаний и их подразделений. На рисунке 2 показана матрица, которой компании разделены на пять категорий.

Верхний правый угол – лучшие из лучших по критерию реализации интересов собственника, им свойствен высокий темп роста выручки и высокий положительный спрэд. На противоположном полюсе – компании, где оба параметра ниже, чем средние по выборке. Матрица «предупреждает»: не стоит радоваться темпам роста, не всякий рост выручки – это рост в интересах владельца бизнеса, и не всякая доходность капитала – это успех. Отсутствие же положительного спрэда – признак плохого качества управления, тревожный симптом.

_________________ Темпы роста __________________ Низкие | Высокие

Рис. 2. Матрица инвестиционной привлекательности компании: А – предприятия с высоким уровнем инвестиционной привлекательности;

-

D, С – предприятия с низким уровнем инвестиционной привлекательности;

-

Е, В – предприятия со средним уровнем инвестиционной привлекательности.

Таким образом, с учетом результатов анализа существующих методик и подходов к оценке инвестиционной привлекательности предприятий, в рамках концепции управления стоимостью, предложена модель оценки инвестиционной привлекательности предприятий. Она основана на оценке экономической добавленной стоимости предприятия, что позволяет, во-первых, учесть приращение вложенного капитала, во-вторых, определить рыночные позиции предприятия, в-третьих, гибко реагировать на происходящие изменения за счет функционального назначения модели разрабатывать и осуществлять мероприятия по управлению инвестиционной привлекательностью нефтяного предприятия в условиях неопределенности.

Применение стоимостного подхода апробировано на данных нефтяного предприятия, имеющего стабильное финансовое положение. Для него выявлены компоненты формирования стоимости, параметры показателя экономической добавленной стоимости за год. Стали очевидными направления финансовой стратегии формирования стоимости: внутренние перспективы роста стоимости и ограничения внутреннего роста, обусловленные внешними факторами (рынок сбыта, диверсификация, расширение разнообразия продукции), проблемами формирования оптимальной структуры бизнеса. Для нефтяного предприятия проблемы снижения экономической добавленной стоимости (за последний год) связаны как с проблемой структуры владения, так и с проблемами трансформации бизнес-процессов и организационной структуры. Все вышеизложенное свидетельствует о перспективности стоимостного подхода в системе методов оценки инвестиционной привлекательности.

В процессе исследования, было раскрыто содержание методики анализа и оценки инвестиционной привлекательности нефтяного предприятия. Использование предлагаемого алгоритма действий позволяет принять обоснованное управленческое решение по формированию инвестиционной стратегии и инвестиционной программы развития нефтяного предприятия.

Список литературы Методы оценки инвестиционной привлекательности нефтяного предприятия

- Анализ инвестиционной привлекательности организации/под ред. Д.А. Ендовицкого. -М.: КНОРУС, 2010. -376 с.

- Анализ и оценка инвестиционной привлекательности предприятия. Е.П. Михалева, М.Г. Коршунов (Тула, ТулГУ) : Киберленинка. URL: http://cyberleninka.ru/article/n/analiz-i-otsenka-investitsionnoy-privlekatelnosti-predpriyatiya

- Методология оценки инвестиционной привлекательности предприятия: Развитие на основе стоимостного подхода. Фокина О.М., Красникова А.В. : Журнал «Инновационный Вестник Регион». URL: http://www.v-itc.ru/investregion/2011/03/pdf/2011-03-05.pdf