Методы оценки эффективности экономической оценки проектов

Автор: Хачатрян Л.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 2 (57), 2019 года.

Бесплатный доступ

В данной статье рассматривается основные вопросы и методы оценки эффективности инвестиций, на примере ООО «***»

Оценки инвестиционных проектов, статистические методы, динамические методы, эффективность

Короткий адрес: https://sciup.org/140241692

IDR: 140241692

Methods for evaluating the efficiency of the economic evaluation of projects

This article discusses the main issues and methods for evaluating the effectiveness of investments, on the example of LLC "***"

Текст научной статьи Методы оценки эффективности экономической оценки проектов

В данной статье рассматривается 5 методов оценки эффективности инвестиций. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес - аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого пр едприятия/компании.

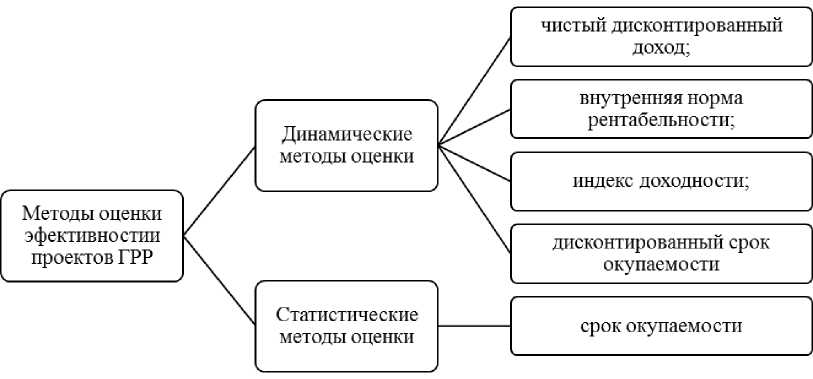

Все методы оценки эффективности проектов можно разделить на две большие группы (рисунок 1).[4]

Рисунок 1 - Способы оценки эффективности экономической оценки проектов.

Расчет эффективности проекта на примере: ООО «***»

осуществляется по следующим формулам: [2,3]

1. Расчет денежной наличности (ПДН)

ПДН = В t -ТЗ-Н пр -К t (1)

Где, Bt - выручка от проекта, тыс.руб.; ТЗ- текущие затраты, тыс.руб.; Нпр - налог на прибыль, тыс.руб., Kt- инвестиции, тыс.руб..

2. Коэффициент дисконтирования ( at )

1 т =----- 1 (1+EH) fi-to

где, Ен - норма дисконта, %; t 1 , t0 - периоды.

3. Определение дисконтированного потока денежной наличности

(ЧДД)

ЧДД = ПДН * a t (3)

4. Дисконтированный поток предприятия (ЧДДпр)

ЧДДпр = £ =0 ЧДД (4)

5. Индекс доходности (ИД)

= ЧДДпр

Д ZU^t)

6. Определение накопленного потока денежной наличности (НПДН)

НПДН = £ПДН

Все результаты расчета окупаемости ООО «***» представлены в

Таблице 1

Таблица 1- Расчет окупаемости ООО «***»

|

№ |

инвест ирован ие |

выручка |

тз |

ПД Н |

НПД Н |

Кд (Ен =12 %) |

ЧД Д |

ЧТ С |

ИД |

Кд (Ен =15 %) |

ЧД Д |

ЧТ С |

|

0 |

100000 0 |

1085000 |

10130 19 |

9280 19 |

9280 19 |

1 |

928 019 |

928 019 |

0,6 464 48 |

1 |

928 019 |

928 019 |

|

1 |

1622000 |

42162 3,05 |

1200 376, 95 |

2723 57,95 |

0,83 3 |

999 914 |

718 95 |

0,86 9 |

104 312 7,6 |

115 108, 57 |

||

|

2 |

1078000 |

35710 5,31 |

7208 94,6 9 |

9932 52,64 |

0,79 7 |

574 553 ,1 |

646 448 ,1 |

0,75 6 |

544 996, 39 |

660 104, 96 |

Далее следует определить индекс доходности, что составляет 0,718439 и найти период окупаемости проекта. ТО=2 , т.к. на втором году деятельности ООО «***» сумма ЧДД достигнет положительного значения, как при Ен=12%, так и при Ен=15%.

Также можно рассчитать другим способом, период окупаемости (формула 7)[1]

Ток = То

НПДН0

НПДН0-НПДН1 ,

Таким образом, период реально необходимый для возмещения инвестированной суммы окупаемости проекта (Ток) равен 1,2 года, с учетом фактора времени на 0,9 года меньше срока, определенного упрощенным методом.

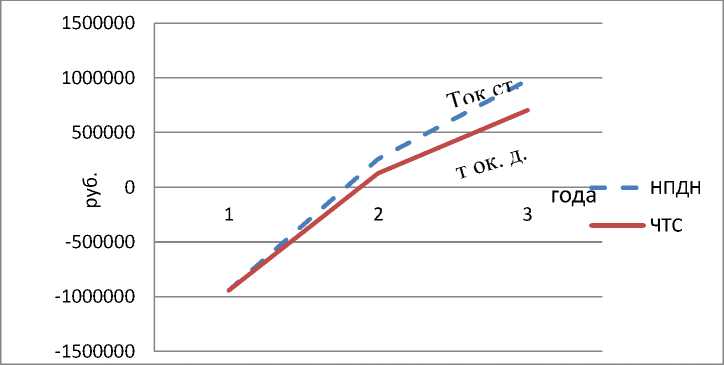

Рисунок 2 Профили ЧТС и НПДН ООО«***»

Точка пересечения графика с осью х является точкой срока окупаемости, то есть окупаемость проекта деятельности ООО «***» будет осуществляться уже на первом году реализации плана своей деятельности.

Внутренняя норм рентабельности (ВНР) является показателем эффективности данного проекта и представляет собой такую норму дисконта, при которой чистая текущая стоимость равна 0.

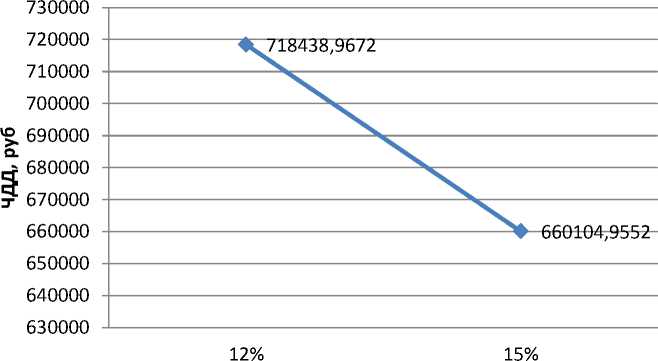

Чтобы построить график (рисунок 3) зависимости ЧДД от Ен необходимо минимум две точки. Координатами первой точки будут являться ЧДДпр=718439 руб., Ен=0,12. Для второй точки координатами будут ЧДДпр=660105тыс.руб. при Ен=0,15.

ЕН, %

Рисунок 3 Определение ВНР ООО «***»

По графику зависимостей ЧДДпр от нормативного коэффициента эффективности капитальных вложений, можно сделать вывод, что внутренняя норма рентабельности примерно равна меньше 30%, это свидетельствует об эффективности разрабатываемого проекта.

Расчет потока денежной наличности базируется на следующих показателях:

-

- Выручка;

-

- Текущие затраты;

-

- Инвестирование. [5]

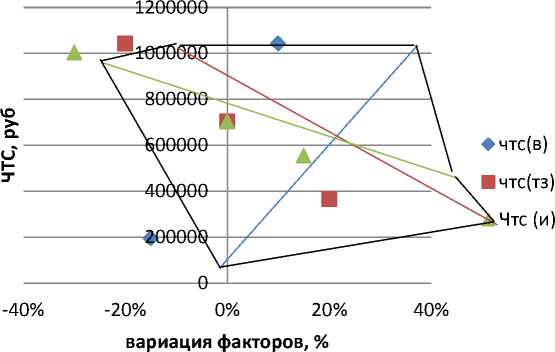

Каждый из параметров имеет ту или иную степень неопределенности. Случайные изменения названных показателей могут быть вызваны влиянием различных факторов. Поэтом необходимо провести анализ чувствительности проекта. Для этого задаются диапазоны колебаний каждого параметра в определенных пределах в процентах, как в сторону увеличения, так и в сторону уменьшения. Задав, вариацию каждого параметра, получается зависимость чистой текущей стоимости от одной из переменных точек.

Интервалы изменения факторов:

-

- В [-15%, +10%];

-

- ТЗ[-20%, +20%];

-

- И [-30%, +15%].

В таблицах 2 - 7 приводится расчет экономической эффективности при изменения факторов заданных интервалов.

Диаграмма чувствительности проекта к риску вставлена на рисунке 3. Данные для построения диаграммы чувствительности проекта приведены в таблице 8.

Таблица 2. Расчет экономической эффективности при уменьшении выручки на 15 %

|

№ |

Инвестиров ание, руб. |

Выручка, руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН, руб. |

Кд (Ен=12 %) |

ЧДД, руб. |

ЧТС, руб. |

|

0 |

1000000 |

922250 |

1 028 019 |

110576 9 |

110576 9 |

1 |

1105769 |

1105769 |

|

1 |

0 |

1378700 |

421623,0 5 |

957076 ,95 |

148692 ,05 |

0,893 |

854532, 9911 |

251236, 01 |

|

2 |

0 |

916300 |

357105,3 1 |

559194 ,69 |

410502 ,64 |

0,797 |

445786, 5832 |

194550, 57 |

Таблица 3. Изменение экономической эффективности при увеличении выручки на 10%

|

№ |

Инвестирован ие, руб. |

Выручка , руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН, руб. |

Кд |

ЧДД, руб. |

ЧТС, руб. |

|

0 |

1000000 |

1193500 |

1 028 019 |

-834519 |

-834519 |

1 |

-834519 |

-834519 |

|

1 |

0 |

1784200 |

421623, 05 |

1362576, 95 |

528057,9 5 |

0,893 |

1216586,5 63 |

382067,5 6 |

|

2 |

0 |

1185800 |

357105, 31 |

828694,6 9 |

1356752, 64 |

0,797 |

660630,33 32 |

1042697, 90 |

Таблица 4. Изменение экономической эффективности при уменьшении текущих затрат на 20%

|

№ |

Инвестиро вание, руб. |

Выручка, руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН, руб. |

Кд |

ЧДД, руб. |

ЧТС, руб. |

|

0 |

1000000 |

1085000 |

822415, 2 |

- 737415, 2 |

737415,2 |

1 |

- 737415, 2 |

- 737415, 2 |

|

1 |

0 |

1622000 |

337298, 44 |

128470 1,56 |

547286,3 6 |

0,893 |

1147054 ,964 |

409639, 76 |

|

2 |

0 |

1078000 |

285684, 248 |

792315, 752 |

1339602, 112 |

0,797 |

631629, 2666 |

1041269 ,03 |

Таблица 5. Изменение экономической эффективности при увеличении текущих затрат на 20%

|

№ |

Инвестиров ание, руб. |

Выручка, руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН, руб. |

Кд |

ЧДД, руб.. |

ЧТС, руб. |

|

0 |

1000000 |

1085000 |

1233622 ,8 |

- 1148622 ,8 |

- 1148622 ,8 |

1 |

- 1148622 ,8 |

-11486 22,8 |

|

1 |

0 |

1622000 |

505947, 66 |

1116052 ,34 |

- 32570,4 6 |

0,893 |

996475, 3036 |

-15214 7,5 |

|

2 |

0 |

1078000 |

428526, 372 |

649473, 628 |

616903, 168 |

0,797 |

517756, 3999 |

36560 8,9 |

Таблица 6. Изменение экономической эффективности при увеличении инвестирования на 15%

|

№ |

Инвестиро вание, руб. |

Выручка, руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН, руб. |

Кд (Ен=12 %) |

ЧДД, руб. |

ЧТС, руб. |

|

0 |

1150000 |

1085000 |

1 028 019 |

-1 093 019 |

-1 093 019 |

1 |

1093019 |

1093019 |

|

1 |

0 |

1622000 |

421623, 05 |

120037 6,95 |

107 358 |

0,893 |

1071765 ,134 |

21253,8 66 |

|

2 |

0 |

1078000 |

357105, 31 |

720894, 69 |

828 253 |

0,797 |

574692, 8332 |

553438, 967 |

Таблица 7. Изменение экономической эффективности при уменьшение инвестирования на 30%

|

№ |

Инвестирование , руб. |

Выручка , руб. |

ТЗ, руб. |

ПДН, руб. |

НПДН , руб. |

Кд (Ен=12% ) |

ЧДД, руб. |

ЧТС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

0 |

700000 |

1085000 |

1 028 019 |

-643 019 |

-643 019 |

1 |

-643019 |

-643019 |

|

1 |

0 |

1622000 |

421623,0 5 |

1200376,9 5 |

557 358 |

0,893 |

1071765,13 4 |

428746,13 |

|

2 |

0 |

1078000 |

357105,3 1 |

720894,69 |

1 278 253 |

0,797 |

574692,833 2 |

1003438,9 7 |

Таблица 8.Данные для построения диаграммы чувствительности проекта к риску.

|

показател и |

значение показателей, руб. |

||||||

|

-30% |

-20% |

-15% |

0% |

10% |

15% |

20% |

|

|

чтс(в) |

- |

- |

194550,5 7 |

703438,9 7 |

1042697,9 0 |

- |

- |

|

чтс(тз) |

- |

1041269,0 3 |

- |

703438,9 7 |

- |

- |

365608 ,9 |

|

Чтс (и) |

1003438,97 |

- |

- |

703438,9 7 |

- |

553438,96 7 |

- |

Уменьшение выручки [ЧТС(В)], увеличение текущих затрат [ЧТС(ТЗ)] является отрицательным фактором для выполнения мероприятий по привлечению денежных средств. Но диаграмма расположена высоко от линии нулевой эффективности, что говорит о том, что даже при более отрицательных факторах проведение мероприятий по привлечению спонсоров и инвесторов целесообразно и проект при сроке реализации в три года не имеет риска. (рисунок3)

Рисунок 3. Диаграмма ЧПР.

Основными показателями, характеризующий проект как экономически-эффективным можно считать:

-

- ЧТС проекта за 3 года составил 70343 8,97 рублей;

-

- Проект окупается за 1,2 года;

-

- ВНР составляет примерно меньше 30 процентов.

Использование коэффициентов оценки инвестиционных проектов позволяет выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние - сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы).

Список литературы Методы оценки эффективности экономической оценки проектов

- Бизнес -планирование: Учебное пособие./Под ред. В.М. Попова и С.Ляпунова,-М: Финансы и статистика, 2008

- Бирман Г, Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО "ЮНИТИ", 2015.

- Герт А.А., Пороскун В.И., Немова О.Г., Вымятин А.А., Мельников П.Н., Супрунчик Н.А. Совершенствование методики геолого-экономической оценки перспективных и прогнозных ресурсов углеводородного сырья//Геология нефти и газа. -2013. -№ 2. -С.69-79.

- Зель А. Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов: Пер. с нем. М.: «ОСЬ-89», 2007.

- Пленкина В.В., Карнаухов М.Н., Ленкова О.В., Федорова О.Б. Финансовый менеджмент (в схемах и Таблица №х): Учебно-практическое пособие. -Тюмень: ТюмГНГУ, 2008. -222 с