Методы оценки экономической безопасности предприятия

Автор: Кульнев В.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (55), 2021 года.

Бесплатный доступ

С целью эффективного функционирования хозяйствующему субъекту следует уделять внимание, так как устойчивое развитие предприятия и определяет его экономическую безопасность. С целью определения уровня экономической безопасности предприятия разрабатывается методология оценки угроз его устойчивому развитию, которая основывается на системе критериев. Так же представлена система количественных показателей оценки экономической безопасности предприятия и сделаны соответствующие выводы.

Экономическая безопасность, система, методы, функциональные компоненты, критерии, современное предприятие

Короткий адрес: https://sciup.org/170188757

IDR: 170188757 | DOI: 10.24412/2500-1000-2021-4-3-38-42

Methods for assessing the economic security of an enterprise

In order to effectively operate, the economic entity should be given attention, since the sustainable development of the enterprise determines its economic security. In order to determine the level of economic security of the enterprise, a methodology for assessing threats to its sustainable development is developed, which is based on a system of criteria. The system of quantitative indicators for assessing the economic security of the enterprise is also presented and the corresponding conclusions are made.

Текст научной статьи Методы оценки экономической безопасности предприятия

В соответствии с абзацем 3 пункта 1 статьи 2 Гражданского кодекса РФ (далее - ГК РФ) «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг» [1]. Таким образом, предпринимательская деятельность всегда связана с экономическим риском, а также нестабильностью условий, при которой функционируют хозяйствующие субъекты. Соответственно, в современных условиях особенно актуальным становится решение вопросов, связанных с экономической безопасности организации.

Как отмечалось в предыдущем разделе экономическая безопасность основана на защите интересов предприятия от различных внешних и внутренних угроз. Вместе с тем до настоящего времени не выработаны общие подходы к методологии оценки экономической безопасности предприятия. Различные ученые используют отличные методы, позволяющие оценить исследуемую проблемы.

По их мнению, экономическую безопасность хозяйствующего субъекта характеризуют различные как качественные, так и количественные показатели, важнейшим из которых, как отмечалось ранее, является уровень экономической безопасности.

Под показателем «уровень экономической безопасности предприятия» понимается комплексный критерий, оценивающий эффективность использования ресурсов организации, в рамках имеющегося уровне предпринимательского риска [2].

По мнению ученых, для достижения более высокого уровня экономической безопасности хозяйствующего субъекта руководство организации должно обеспечить максимальную безопасность деятельности его основных направлений, которые можно представить, как с функциональной, так и институциональной точки зрения.

К функциональным компонентам обеспечения экономической безопасности хозяйствующего субъекта относятся [3]:

-

- финансовый компонент;

-

- экономический компонент;

-

- интеллектуальный компонент;

-

- кадровый компонент;

-

- технический компонент;

-

- технологический компонент;

-

- политический компонент;

-

- правовой компонент;

-

- экологический компонент;

-

- социальный компонент;

-

- информационный компонент.

Экономическая безопасность с институциональной точки зрения рассматривается через обеспечивающих его призму субъектов.

Как правило, обеспечением экономической безопасности занимаются:

-

1) на уровне малых предприятий:

-

- руководитель.

-

- главный бухгалтер.

-

2) на средних предприятиях:

-

- руководитель.

-

- заместитель руководителя по безопасности.

-

- специалист по безопасности.

-

3) на крупных предприятиях:

-

- руководитель.

-

- заместитель руководителя по безопасности.

-

- начальник службы безопасности.

-

- сотрудник службы безопасности.

Исследования показывают, что в системе управления малым предприятием вопросами безопасности занимается его высшее руководство.

В средних предприятиях выделяется один или несколько сотрудников, к обязанностям которых относится обеспечение экономической безопасности, включая:

-

- кадровые проверки;

-

- защиту информации;

-

- проведения расследований;

-

- решение проблем с должниками.

По мере роста предприятия возникает необходимость выделения службы безопасности в самостоятельную единицу, при этом:

-

1) увеличивается количество сотрудников;

-

2) формируются отдельные структурные подразделения организации, в том числе:

-

- экономической разведки.

-

- защиты информации.

-

- мониторинга экономического состояния.

-

- прогнозирование экономического состояния.

-

- моделирование экономического состояния.

-

- стратегического планирования экономической безопасности.

Необходимо отметить, что экономическую безопасность руководство малых предприятий, а также индивидуальные предприниматели, рассматривают в ос- новном с точки зрения обеспечения внутренней безопасности.

Средние предприятия уже вынуждены обеспечивать баланс между внешней и внутренней безопасности. Указанное связано с тем обстоятельством, что они должны обеспечивать безопасность [4]:

-

1) персонала, что требует проведения:

-

- кадрового отбора.

-

- проверки персонала.

-

2) информации, предусматривающее:

-

- создания подразделения по технической защите информации либо информационно-аналитических групп.

-

- приобретение специализированного программного обеспечения.

-

3) владельцев, включая их личную и финансовую.

Крупные предприятия обеспечивают внутреннюю безопасность, которая рассматривается в разрезах: лояльности кадров; обеспечения защиты и сохранения информации; охраны; физической безопасности.

Однако основной упор делается на обеспечение внешней безопасности, требующей создания подразделения: контрразведки, в чьи задачи входит обеспечение информационной, кадровой и технологической и безопасности; экономической разведки; моделирования ситуации.

Таким образом, методы обеспечения экономической безопасности зависят от размера организации. Сложность установления экономической безопасности связано с тем, что количественных ее выражений еще не найдено.

Несмотря на это, наукой разработаны определенные методы оценки экономической безопасности. Отдельные авторы считают, что показатели уровня экономической безопасности должны рассчитываться на основе экспертных оценок, в основе которой лежат критерии область стратегического управления предприятием, включая инновационную, ресурсную, инвестиционную и маркетинговую.

Другая группа ученых считает, что оценка уровня экономической безопасности производится на основе рейтинга предприятия, рассчитанного по совокупности единичных критериев, которые оп- ределяются либо на момент времени («мгновенная фотография»), либо за определенный период времени.

Следующая группа авторов считает, что в основе построения системы оценки экономической безопасности лежит критериальный подход, основанный на построении критериев.

Критерий оценки экономической безопасности предприятия представляет собой признак (совокупность признаков), позволяющий сделать вывод о наличии или отсутствии состояния экономической безопасности.

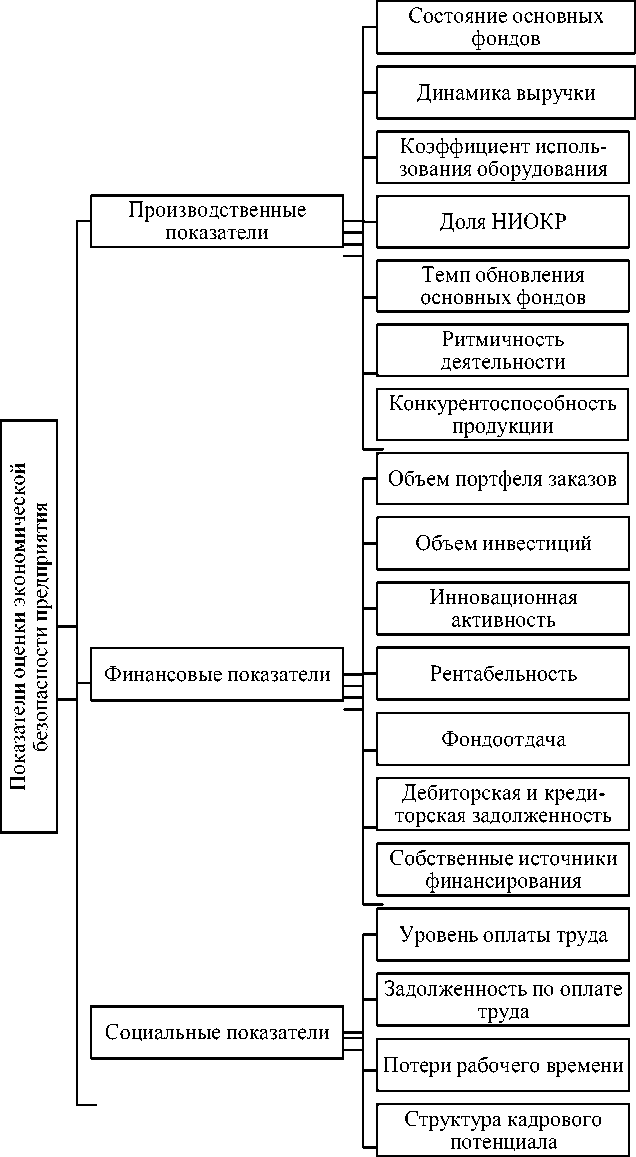

Предлагаемая система количественных показателей представлен на рисунке 1.

Рис. 1. Система количественных показателей оценки экономической безопасности предприятия [5]

Данные рисунка показывают, что количественных показателей оценки экономической безопасности предприятия представлены производственными, финансовыми и социальными показателями.

Известен также индикаторный подход, согласно которого уровень экономической безопасности определяется посредством индикаторов, рассматриваемых как пороговые значения показателей, которые характеризуют деятельность организации в различных функциональных областях, соответствующие экономической безопасно- сти определенного уровня.

Сама оценка экономической безопасности организации определяется путем сравнения фактических показателей (абсолютного или относительного) деятельности предприятия с индикаторами.

Проблема применения указанного подхода связана с отсутствием методической базы, позволяющий учесть особенности установления индикаторов для конкретных предприятий отраслей, а также угрозой неквалифицированного определения значения индикаторов, что обусловит принятие неверных управленческих решений. В тоже время индикаторный подход впол- не оправдан на макроуровне, так как в этом сегменте значения индикаторов стабильны.

В практической деятельности также применятся ресурсно-функциональным подход оценки уровня экономической безопасности предприятия, в основе которого лежит оценка состояния использова- ния ресурсов предприятия по специальным критериям, которые представляют собой корпоративные факторы бизнеса, характеризующие цели бизнеса, поставленные владельцами менеджерам органи- зации.

Подводя итог проведенному исследованию, отметим, что современной наукой разработано достаточно большое количество методов, позволяющих оценить экономическую безопасность современного предприятия, среди которых следует выделить метод экспертных оценок, метод рейтинга, критериальный метод, индикаторный метод и ресурснофункциональный метод, каждый из которых имеет свои преимущества и недостатки, сферу применения и возможности реализации.

Список литературы Методы оценки экономической безопасности предприятия

- Часть первая Гражданского кодекса Российской Федерации: Федеральный закон от 30.10.1994 г. №51-ФЗ // Собрание законодательства РФ. - 05.12.1994. - №32. - ст. 3301.

- Арбатов А.А. Экономическая безопасность России: Общий курс: учебник / В.К. Сенчагов, А.А. Арбатов, А.А. Ведев; Под ред. В.К. Сенчагова. - М.: БИНОМ. ЛЗ, 2018. - 465 с.

- Кузнецова Е.И. Экономическая безопасность: учебник и практикум для вузов. - М.: Изд-во Юрайт, 2018. - 294 с.

- Мадатова О.В. Отдельные вопросы финансовой поддержки малого бизнеса // Вестник ИМСИТ. - 2016. - №3 (67). - С. 30-32.

- Мадатова, О.В. Принципиально новый подход к финансированию глобальных экономических проектов // Финансы и кредит. - 2015. - №46 (670). - С. 24-30.