Методы оценки предпринимательского риска

Автор: Кочкарова П.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

В статье рассматриваются понятия риска и предпринимательского риска. Описываются количественные методы оценки предпринимательского риска. Приведен пример оценки предпринимательского риска экспертным методом для конкретного предприятия.

Риск, предпринимательский риск, качественный анализ, количественный анализ, экспертный метод

Короткий адрес: https://sciup.org/140280916

IDR: 140280916

Methods of assessing business risks

The article deals with the concept of risk and business risk. Quantitative methods of business risk assessment are described. An example of business risk assessment by an expert method for a particular enterprise is given.

Текст научной статьи Методы оценки предпринимательского риска

МЕТОДЫ ОЦЕНКИ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА

Риск можно определить как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода, имущества или денежных средств в связи со случайным изменением условий экономической деятельности и неблагоприятными обстоятельствами. В рыночных условиях, при наличии конкуренции предпринимательская деятельность невозможна без рисков.

Риск в предпринимательстве – это вероятность того, что предприятие потерпит убытки, если намеченное мероприятие (управленческое решение) не осуществится, или будут допущены ошибки при принятии управленческого решения. Предпринимательский риск подразделяют на технический, производственный, коммерческий, финансовый и инвестиционный.

Для оценки рисков производят качественный и количественный анализ рисков.

При качественном анализе можно определить факторы и потенциальные области риска, выявить возможные его виды.

При количественном анализе можно количественно выразить риски, провести их анализ и сравнение.

Для количественного анализа рисков используют следующие методы:

-

• статистический метод;

-

• анализ целесообразности затрат;

-

• метод экспертных оценок;

-

• аналитические методы;

-

• метод аналогий;

-

• анализ финансовой устойчивости предприятия и оценка его платежеспособности.

В данной работе на основе теоретических материалов был проведен анализ предпринимательского риска в хозяйственной деятельности предприятия на примере малого предприятия по производству трикотажных изделий.

Сначала произвели качественный анализ и для предприятия выявили следующие виды предпринимательского риска:

-

1. Риски нереализованности товаров;

-

2. Недостаток оборотных средств;

-

3. Повышение цен на сырье

-

4. Неплатежеспособность потребителей;

-

5. Появление альтернативного товара;

-

6. Риски нестабильного качества сырья;

-

7. Риск производственного брака;

-

8. Риски упущенной финансовой выгоды;

-

9. Риски возникновения непредвиденных затрат и снижения доходов;

-

10. Риски невыполнения договорных обязательств поставщиками.

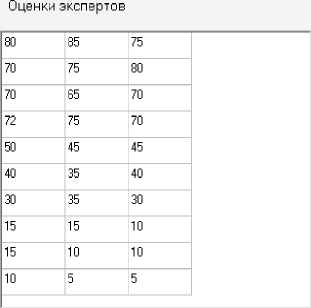

Для количественного определения общего предпринимательского риска был применен метод экспертных оценок.

Три эксперта произвели оценку для каждого вида риска.

Система оценок:

-

• 0 баллов – риск рассматривается как несущественный;

-

• 25 баллов – риск, скорее всего, не реализуется;

-

• 50 баллов – о наступлении события ничего определенного сказать

нельзя;

-

• 75 баллов – риск, скорее всего, проявится;

-

• 100 баллов – риск наверняка реализуется.

В таблице 1 приведены соответствующие оценки.

Таблица 1 – Значения рисков в баллах

|

Вид риска |

Значение в баллах |

Ранжирование |

|

Риски нереализованности товаров |

20,4 |

1 |

|

Повышение цен на сырье |

18,6 |

2 |

|

Недостаток оборотных средств |

16,7 |

4 |

|

Неплатежеспособность потребителей |

17,8 |

3 |

|

Появление альтернативного товара |

9,7 |

5 |

|

Риски нестабильного качества сырья |

7,8 |

6 |

|

Риск производственного брака |

6,5 |

7 |

|

Риски упущенной финансовой выгоды |

1,1 |

8 |

|

Риски возникновения непредвиденных затрат и снижения доходов |

0,9 |

9 |

|

Риски невыполнения договорных обязательств поставщиками |

0,6 |

10 |

Была произведена проверка непротиворечивости мнений экспертов:

Максимальная разница между оценками двух экспертов должна быть меньше 50, среднее арифметическое суммы расхождений оценок должно быть не более 25.

-

1) . max | A - Bj | < 50; i = 1, n

-

2) . -XI A - B , |s 25 n

где A i и B i – оценки двух экспертов.

После определения вероятностей по простым рискам используется один из традиционных методов получения рейтинговых показателей – взвешивание. Этот метод предполагает определение весовых коэффициентов, с которыми каждый простой риск входит в общий риск предприятия. Требуется чтобы соблюдались такие общие требования, как неотрицательность весовых коэффициентов и приравнивание их суммы к единице.

Отдельные риски ранжируются по степени приоритетности и определяются весовые коэффициенты в соответствии со значимостью этих рисков. Так, максимальное значение весового коэффициента присваивается рискам, имеющим в сложившейся ситуации первостепенное значение, минимальное – рискам последнего приоритета. Риски с равной значимостью получают одинаковые весовые коэффициенты. Определяется также значение соотношения между весовыми коэффициентами первого и последнего рангов

В качестве способа взвешивания используется расчет средней арифметической.

Разработан алгоритм для определения уровня общего предпринимательского риска методом экспертных оценок и алгоритм реализован в среде BORLAND DELPHI (рисунок 1).

7f Риск

Оценка предпринимательского риска экспертным методом

|

Введите число видов рисков |

|

|

Введите число экспертов |

|

|

Введите число рисков 1 приоритета |

|

|

Введите число рисков 2 приоритета |

F- |

|

Введите число рисков 3 приоритета |

Г- |

Оценка непротиворечивости мнений экспертов

Общая оценка риска деятельности предприятия

Сброс

Выход

Вычислить

Рисунок 1 – Оценка предпринимательского риска экспертным методом

Полученная оценка предпринимательского риска, равная 53,8 балла свидетельствует о среднем показателе риска деятельности предприятия. Результаты анализа показали, что для предприятия наиболее значимыми являются риски нереализованности товаров; повышение цен на сырье; недостаток оборотных средств; неплатежеспособность потребителей.

Список литературы Методы оценки предпринимательского риска

- Сафина Г.Р. Введение в анализ предпринимательских рисков и проектный анализ/ Г.Р. Сафина // Учебное пособие Казань Изд-во КГТУ, 2010 г.

- Лапуста М. Риски в предпринимательской деятельности. М.: ИНФРА-М, 2008.