Методы оценки влияния инфляции на показатели финансовой отчетности

Автор: Никитина Л.Б., Поплаухина Т.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье рассматривается достоверное и полное представление информации об имущественном и финансовом положении организации, влияние инфляции на бухгалтерскую отчетность организаций; преимущества и недостатки различных методов оценки инфляции, а также анализ влияния инфляции на показатели деятельности организации.

Инфляция, достоверность финансовой отчетности, оценка инфляции, анализ влияния инфляции на показатели деятельности

Короткий адрес: https://sciup.org/140280505

IDR: 140280505

Methods for assessing the impact of inflation on financial statements

The article discusses the reliable and complete presentation of information about the property and financial position of the organization, the impact of inflation on the financial statements of organizations; the advantages and disadvantages of various methods of inflation assessment, as well as the analysis of the impact of inflation on the performance of the organization.

Текст научной статьи Методы оценки влияния инфляции на показатели финансовой отчетности

Annotation:

The article discusses the reliable and complete presentation of information about the property and financial position of the organization, the impact of inflation on the financial statements of organizations; the advantages and disadvantages of various methods of inflation assessment, as well as the analysis of the impact of inflation on the performance of the organization.

Keyword: inflation, reliability of financial statements, inflation assessment, analysis of the impact of inflation on performance indicators.

Одно из главных требований, предъявляемых к финансовой отчётности - это достоверное и полное отображение имущественного и финансового положения организации. Финансовая отчётность не может претендовать на достоверность и качество, если она не учитывает воздействие внешних факторов на деятельность организации, так как все составляющие внешней среды в разной степени оказывают влияние на её прибыльность. При оценке финансового состояния, организации должны в первую очередь обратить внимание на: состояние экономики страны, политическую стабильность, социальные факторы, международные события и т.д. Следует отметить, что особую роль играют экономические нестабильности: уровня цен и тарифов, инфляции, платёжеспособного спроса, банковской политики и др.

В настоящее время активно прогрессирует проблема инфляции. Вследствие этого искажаются производственные и финансовые результаты деятельности предприятия. Поэтому, при анализе, значения используемых показателей должны «очищаться» от влияния инфляции.

Инфляция - это многомерный процесс, формирующийся в результате взаимодействия множества различных факторов, и характеризуется обесцениванием национальной денежной единицы и общим повышением уровня цен. Под воздействием инфляции значительно снижается покупательная способность денежных активов, замедляется динамика деловой активности, ухудшается текущее финансовое состояние и инвестиционные возможности, а, следовательно, уменьшается эффективность предпринимательской деятельности.

Из вышесказанного следует, что в настоящее время анализ инфляции остаётся одной из важнейших проблем современного общества. А, значит, необходимы методики, которые наиболее эффективно справятся с данной проблемой.

Существует три метода оценки инфляции с применением агрегатных индексов цен: индекс Пааше, индекс Ласпейреса и индекс Фишера. Рассмотрим их более подробно и выявим преимущества и недостатки.

-

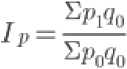

1) Индекс цен Пааше - агрегатный индекс цен с весами (количество реализованного товара) в отчётном периоде. Рассчитывается по формуле:

_ _ Р ул где ■'Т'' । - фактическая стоимость продукции в отчётном периоде;

sWi - стоимость товаров реализованных в отчетном периоде по ценам базисного периода.

Индекс Пааше, с одной стороны, подчиняется правилу построения всех агрегатных индексов, но с другой стороны, существенная связь между ценой и количеством продукции в условиях инфляции искажает величину ее темпа роста, так как данный индекс не рассматривает товары, которые выпали из потребления в связи с ростом цен.

-

2) Индекс Ласпейреса - предлагает использование весов базисного периода и рассчитывается по формуле:

где ‘ Т'' 1 - стоимость продукции реализованной в базисном периоде по ценам отчётного периода;

Spoeo - фактическая стоимость продукции в базисном периоде.

Проблема использования индекса Ласпейреса сводится к субъективному определению набора фиксированных товаров и услуг, по которому оценивается изменение цен. Но в то же время по фиксированному набору продукции даёт более точную динамику цен, охватывая изменения всей структуры потребления, включая появления новых и исчезновение старых товаров.

-

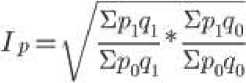

3) В индексе Фишера рассчитывается средняя геометрическая из индекса Пааше и Ласпейреса :

На мой взгляд, использование индекса Фишера в оценке влияния инфляции на финансовую отчётность предприятия, только усложняет расчёты, не устраняя при этом, недостатки индексов Пааше и Ласпейреса.

На основе вышеизложенного, можно прийти к выводу, что индекс Ласпейреса является наиболее эффективным методом оценки цен в условиях инфляции. Так как индекс Пааше не учитывает товары, спрос на которые упал впоследствии инфляции или экономических кризисов.

Для определения влияния инфляции на результаты деятельности предприятия используются следующие показатели:

-

- валовая продукция;

-

- себестоимость реализованной продукции по основным элементам;

-

- стоимость оборотных и внеобротных активов на конец года;

-

- стоимость основных производственных фондов на начало и конец периода;

-

- объем капитальных вложений.

Все вышеперечисленные показатели определяются на предприятиях. На их основе рассчитываются показатели прибыли, рентабельности эффективности производства.

Для анализа влияния инфляции на прибыль и рентабельность предприятий предлагается выделять четыре группы индексов инфляции, которые применяются в расчетах:

-

1) индекс «цен реализации» для оценки объемов производства и реализации продукции, производимых предприятием;

-

2) индекс «цен производственной корзины» - набор сырьевых ресурсов, приобретаемых предприятием;

-

3) индекс переоценки основных фондов для оценки амортизационных отчислений;

-

4) индекс инфляции для оценки изменения оплаты труда.

Сам анализ следует проводить следующим образом:

-

1) сравнение базисных и отчетных значений показателей;

-

2) определение реальных значений показателей путем деления величины каждого показателя на соответствующий индекс цен.

Рассмотрим практику применения методики расчета влияния инфляции на разные показатели деятельности ПАО «Татэнерго» (таблица 1).

Таблица 1

Основные показатели деятельности ПАО «Татэнерго», тыс. руб.

|

Показатели |

Базисный период |

Базисный период по ценам отчётного периода |

|

Валовая продукция |

3153969 |

4049520 |

|

Себестоимость |

1622885 |

2613877 |

|

Производственные фонды |

855394 |

927960 |

|

Индекс изменения оплаты труда |

762613 |

857310 |

На основании данных таблицы рассчитаем необходимые нам индексы цен, применив метод Ласпейреса:

-

1) индекс «цен реализации»:

I 1 = 4049520/3153969=1,28;

-

2) индекс «цен производственной корзины»:

I 2 = 2613877/1622885=1,61;

-

3) индекс переоценки основных фондов для оценки амортизационных отчислений:

I 3 = 927960/855394=1,08;

-

4) индекс изменения средней заработной платы в связи с инфляцией:

I 4 = 857310/762613= 1,12.

На основе найденных индексов определим реальную величину показателей, отражающих финансовое состояние предприятия (без учета инфляции) (таблица 2).

Таблица 2

Показатели, отражающие финансовое состояние ПАО «Татэнерго»

с учетом и без учета инфляции, тыс. руб.

|

Показатели |

Фактическая величина показателя |

Метод пересчета |

Реальная величина показателя |

|

Выручка от реализации продукции, работ, услуг |

3305333 |

3305333/1,28 |

2582291 |

|

Материальные затраты, включаемые в себестоимость |

1998002 |

1998002/1,61 |

1240995 |

|

Амортизационные отчисления |

59331 |

59331/1,08 |

54936 |

|

Зарплата с начислениями, включаемая в себестоимость |

857310 |

857310/1,12 |

765455 |

|

Нематериальные активы |

1332116 |

1332116/1,08 |

1233441 |

|

Материальные активы |

1335246 |

1335246/1,28 |

1043161 |

|

Денежные средства и дебиторская задолженность |

931804 |

931804/1,28 |

727972 |

|

Валовая прибыль |

390690 |

Выр. – С/сть |

520905 |

|

Себестоимость реализованной продукции |

2914643 |

Мат.затраты + Ам. отч.+З/п |

2061386 |

|

Прибыль от реализации продукции, работ, услуг |

390690 |

Выр.- С/сть |

520905 |

|

Общая стоимость активов предприятия |

3599166 |

НМА+МА+ДС и ДЗ |

3004574 |

-

1. Себестоимость: Материальные затраты + Амортизационные отчисления + Зарплата с начислениями, включаемая в себестоимость:

-

2. Валовая прибыль: Выручка от продаж – Себестоимость:

-

3. Прибыль от реализации: Выручка от продаж - Себестоимость:

-

4. Общая стоимость активов предприятия: Нематериальные активы + Материальные активы + Денежные средства и дебиторская задолженность:

1240995+54936+765455=2061386;

2582291 - 2061386=520905;

2582291 - 2061386=520905;

1233441+1043161+727972=3004574.

Необходимо рассчитать показатели рентабельности, которые являются важнейшими характеристиками фактической среды формирования прибыли и дохода предприятий (таблица 3).

Таблица 3

Показатели рентабельности предприятия

|

Показатели |

Фактическая величина показателя |

Метод пересчета |

Реальная величина показателя |

|

Рентабельность общей стоимости активов,% |

12,93 |

Пр./Общ.ст-ть активов |

17,33 |

|

Рентабельность продаж, % |

11,82 |

Пр./Выр-ка |

20,17 |

|

Затратоотдача, % |

13,4 |

Пр./С/сть |

25,27 |

-

1. Рентабельность общей стоимости активов (%): Прибыль от реализации продукции/Общая стоимость активов предприятия:

-

2. Рентабельность продаж (%): Прибыль от реализации

-

3. Затратоотдача (%): Прибыль от реализации

520905/3004574*100=17,33;

продукции/Выручка от реализации продукции;

520905/2582291 * 100=20,17;

продукции/Себестоимость реализованной продукции:

520905/2061386*100=25,27.

По итогам проведенного анализа можно сделать вывод о том, что в результате расчетов показателей рентабельности по фактическим и реальным данным, происходит значительное снижение всех рассчитанных показателей деятельности предприятия, что впоследствии приводит к увеличению налоговых платежей в бюджет и выплат акционерам.

Представленная методика комплексного анализа и оценки совокупного влияния инфляции на финансовые результаты деятельности предприятия позволяет определить механизм действия инфляции и его последствия.

Таким образом, все показатели отчетности испытывают воздействие инфляции. Игнорирование этого факта приводит к снижению полезности отчетности для пользователей из-за искажения реальных значений. Организации должны и ответственно подходить к вопросу ее формирования, чтобы она как можно точнее отражала хозяйственную деятельность и была достоверным источником для всех заинтересованных пользователей.

Список литературы Методы оценки влияния инфляции на показатели финансовой отчетности

- Поплаухина, Т.Д. Система обеспечения качества учетно-аналитической информации / Т.Д. Поплаухина // Молодой ученый. 2014. №5 (64). С. 303-306.

- Поплаухина, Т.Д. Оценка качества учетно-аналитической информации, формируемой в бухгалтерском учете и отчетности / Т.Д. Поплаухина // Актуальные вопросы экономических наук (II): материалы междунар. заоч. науч. конф. (г. Уфа, апрель 2013 г.). - Уфа: Лето, 2013. С. 66-68.