Методы оптимизации и особенности структуры капитала российских предприятий

Автор: Лапенина Е.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (72), 2020 года.

Бесплатный доступ

В статье рассматриваются актуальные методы оптимизации структуры капитала российских компаний. В частности, обращается внимание на особенности структуры капитала российских компаний и разбор методов для эффективности управления структурой капитала. Сегодня для реализации стратегических направлений деятельности управленцы предприятия должны проводить эффективную работу по оптимизации капитала, рассматривать различные комплексные подходы и модели.

Оптимизация капитала, структура капитала, рентабельность инвестированного капитала, методика sadt, стандарты idef0

Короткий адрес: https://sciup.org/140252204

IDR: 140252204 | УДК: 336.64

Methods of optimization and features of the structure of capital of Russian enterprises

The article deals with topical methods related to optimizing the capital structure of Russian companies. In particular, attention is drawn to the peculiarities of the capital structure of Russian companies and the analysis of methods for the effective management of capital structure. Today, to implement the strategic directions of activity, company managers must carry out effective work to optimize capital, consider various integrated approaches and models.

Текст научной статьи Методы оптимизации и особенности структуры капитала российских предприятий

Актуальность выбора методов оптимизации капитала коммерческих предприятий и выделение особенностей структуры объясняется многими обстоятельствами. Не имея целью перечисления всех из них, выделим важность повышения конкурентоспособности и финансовой устойчивости отечественного бизнеса на российском и международном рынках. Кроме того, финансовые показатели многих отечественных предприятий свидетельствуют о системных проблемах в управлении финансами и необходимости совершенствования управления капиталом, что требует усиления внимания к финансовой деятельности отечественных предприятий1.

Для реализации стратегических направлений деятельности управленцы предприятия должны проводить эффективную работу по оптимизации капитала предприятия. Одним из примеров комплексного подхода к оценке будущей рентабельности капитала является построение модели определения эффективности управления структурой капитала (рисунок 1).

Управление структурой капитала на достаточно высоком уровне, предприятие улучшает благосостояние своих акционеров

Средневзвешеннаястоимостькапита ла (WACC)

D E

WACC =----x Ka +----x K

D + E a D + E

Коэффициент рентабельности инвестированного капитала (ROIC):

ROIC = NOPLAT × 100%, IC где

NOPLAT = EBIT - T, IC = E + D, отсюда ROIC = NOPLAT x 100%

E + D

Уровень управления капиталом на достаточно низком уровне, предприятию следует пересмотреть свою политику управления капиталом

Условные обозначения:

NOPLAT - чистая операционная прибыль после уплаты налогов;

EBIT - прибыль до уплаты процентов и налогов;

T - налог на прибыль;

IC - инвестированный капитал;

Е - объем собственного капитала;

Dt - объем долгосрочных обязательств;

Kd - средняя процентная ставка за кредит;

Ke - норма прибыли;

Pt - чистая прибыль.

k e = p t / E

Рисунок 1. Модель определения эффективности управления структурой капитала корпорации

Рентабельность инвестированного капитала (отмечаются относительно средневзвешенной стоимости капитала) и темпы роста является ключевыми факторами рыночной ценности, а поэтому для ее повышения компания должна решить следующие задания:

-

• повысить доходы, полученные от пользования долговым

капиталом;

-

• обеспечить превышение рентабельности новых инвестиций над

средневзвешенной стоимостью капитала;

-

• увеличить темпы роста, но только до тех пор, пока

рентабельность новых инвестиций будет превышать средневзвешенную стоимость;

-

• снизить стоимость капитала.

Помимо рассмотренных задач, целесообразно использование модели Дюпона в синтезе с методом оптимизации структуры капитала по критерию максимизации уровня прогнозируемой финансовой рентабельности. Дюпоновская система интегрального анализа эффективности использования капитала корпорации, разработанная фирмой «Дюпон» (США), предусматривает разложение показателя «Коэффициент рентабельности собственного капитала» на ряд финансовых коэффициентов его формирования, взаимосвязанный в единой системе. Итак, согласно этой модели рентабельность собственного капитала зависит от трех факторов:

-

1) чистой рентабельности продаж;

-

2) ресурсоотдачи;

-

3) структуры источников средств, которые были инвестированы в

предприятия (финансовая деятельность предприятий).

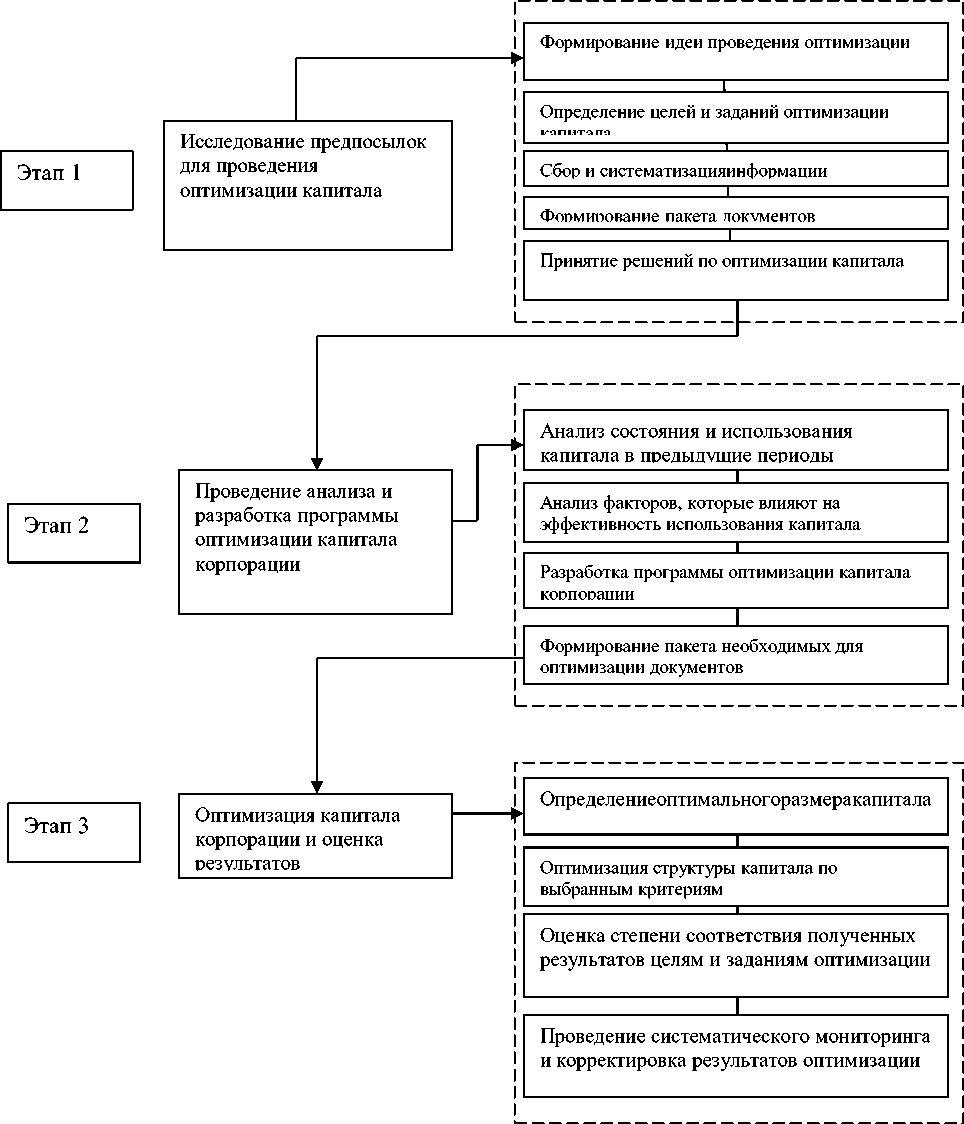

Процесс оптимизации структуры капитала на предприятии является частью системы управления капиталом, имеет определенные особенности и цели проведения. Учитывая их, предложена модель оптимизации (рисунок 2).

Рисунок 2. Модель оптимизации капитала корпорации

Первый этап предусматривает непосредственное возникновение идеи проведения оптимизации, установление ее целей и задач, определения перечня основных источников информации и формирование пакета документов, что позволит обосновать решения о необходимости оптимизации капитала.

На втором этапе осуществляются аналитические процедуры по оценке состояния и эффективности использования капитала, определяются факторы, которые влияют на объем, структуру и эффективность его использования, а также учитывают различные аспекты их действия, на основе которых разрабатывается программа оптимизации капитала и формируется комплекс необходимых документов.

Суть третьего этапа заключается в непосредственном формировании мероприятий по оптимизации капитала как по его объему, так и по структуре. Оптимальная величина размера капитала формируется под влиянием таких факторов, как отраслевые особенности деятельности предприятия, стадия его жизненного цикла, наличие или отсутствие прогрессивных технических средств и технологий, перспективы расширение производства или реализации продукции, необходимость финансирования новых разработок и маркетинговых мероприятий, вложения в финансовые активы и другие направления финансирования.

После того необходимо перейти непосредственно к оптимизации структуры капитала. Выбор оптимальной структуры может предусматривать следующие критерии: достижение максимальной рентабельности капитала; минимизация средневзвешенной стоимости источников финансирования; снижение риска потери финансовой устойчивости. В дальнейшем осуществляется оценка степени соответствия полученных результатов оптимизации в зависимости от стоящих перед ним целей и задач. Во избежание отклонений от оптимальности на предприятии следует проводить постоянный мониторинг состояния использования капитала и в случае необходимости проводить мероприятия по его корректировке.

Один из самых эффективных экономически организационных методов управления структурой капитала корпорации предусматривает просмотр тех или иных бизнес–процессов или всей структуры капитала корпорации в целом и их оптимизацию путем моделирования процесса управления структурой капитала. Для построения модели предлагается использовать методологии и стандарты, позволяющие описать деятельность организации. Наиболее распространенным, несложным в использовании и экономным программным средством является методология SADT (structured analysis and design technique)2

SADT – это основная методика, которая заложила принципы современного моделирования, и которая является основой для разработки стандартов IDEF0. Особенностями стандарта IDEF0 является то, что он позволяет подать алгоритм усовершенствования ввиде диаграммы, нагляднопредставить последовательность этапов моделируемого процесса. Процесс моделирования системы начинается с построения контекстной диаграммы, то есть наиболее абстрактного уровня описания процесса оптимизации структуры капитала в целом.

На втором этапе моделирования происходит декомпозиция контекстной диаграммы, результатом чего является диаграмма, отражающая совокупность этапов процесса, оптимизации структуры капитала.

Контекстную диаграмму целесообразно декомпозировать на 4 функциональных блока, в которых реализуются следующие процессы:

-

• выбрать критерий оптимизации структуры капитала с учетом обеспечения финансовой устойчивости организации3;

-

• определить оптимальную структуру капитала по критерию максимизации финансовой рентабельности;

-

• определить оптимальную прогнозную структуру капитала корпорации;

-

• разработать рекомендации по формированию оптимальной структуры капитала.

Содержание первого функционального блока заключается в том, чтобы на основе принципов финансовой стратегии предприятия из совокупности существующих критериев оптимизации структуры капитала выбрать целесообразный для данного предприятия критерий, на основе которого будет проводиться определение оптимальной структуры источников финансирования предприятия, и выступает результатом реализации данного блока.

На основе полученных результатов во втором функциональном блоке проводится определение оптимальной структуры капитала с использованием выбранного критерия (в данном случае избирается критерий максимизации финансовой рентабельности) на базе данных финансовой отчетности исследуемого предприятия в ретроспективе. Результатом данного блокавыступает расчет, характеризующий оптимальное соотношение собственных и заемных источников финансирования предприятия, сформированного в рассматриваемом периоде.

Третий функциональный блок характеризует процесс определения оптимальной прогнозной структуры капитала. Он реализуется с использованием метода прогнозирования на основе временных рядов.

В четвертом функциональном блоке выполняется разработка рекомендаций по формированию оптимальной структуры капитала корпорации в плановом периоде. Входной информацией для данного блока служат полученные расчеты по предыдущему блоком, а результатом – общие выводы и рекомендации. Механизмом, который реализует все указанные функциональные блоки, выступает финансовый менеджер предприятия.

Далее, если это необходимо, можно более подробно рассмотреть процессы определения оптимальной структуры капитала в ретроспективе и другие процессы. Таким образом, внедрение сложившейся структурно– функциональной модели дает возможность на основе изучения логических взаимосвязей между бизнес–процессами повысить качество принятия управленческих решений по оптимизации структуры капитала предприятия.

На структуру капитала отечественных промышленных предприятий в наибольшей степени влияли рентабельность использования активов и темпы роста активов. Вместе с тем эти выводы могут несколько измениться при использовании более новой информационной базы, которая будет учитывать изменения, которые произошли в национальной экономике в течение последних лет и влияние на хозяйственную и финансовую деятельность.

Исходной точкой данного исследования стало построение эконометрической модели, на основе которой выяснялось, какие факторы оказывают наибольшее влияние на фактическую структуру капитала промышленных предприятий в специфических условиях национальной экономики. Эконометрическая линейная модель структуры капитала может бать представлена в таком общем виде:

Yt = a i x i t + a 2 x 2 1 + ... + ^X^ + Щ (1)

где Yt – структура капитала предприятия на момент времени t (зависимая переменная)

х1t, х2t ..., хnt – набор факторов, влияющих на структуру капитала предприятия на момент времени t (объясняющие переменные)

α1, α2, αn – параметры регрессии структуры капитала;

ωt – стохастическая составляющая модели соответственно.

Для количественной оценки зависимой переменной (структуры капитала предприятия) использовался коэффициент концентрации заемного капитала (Yt). Этот показатель отражает долю заемного капитала в общей величине используемого предприятие капитала. Отбор факторов, влияющих на структуру капитала, был проведено на основе обобщения существующих теорий структуры капитала и практической деятельности отечественных промышленных предприятий (таблица 1).

Таблица 1. Факторы, которые влияют на структуру капитала предприятия

|

Фактор |

Показатель |

Переменная в модели |

Ожидаемая связь с зависимой переменной (Yt) |

|

1 Изменчивость прибыли |

Среднее отклонение чистой прибыли предприятия на рубль активов |

X 1t |

Негативная |

|

2. Эффективность деятельности предприятия |

Рентабельность активов предприятия |

X 2t |

Негативная |

|

3. Размер предприятия |

Величина активов предприятия |

X 3t |

Положительная |

|

4 Динамика активов предприятия |

Темп роста активов предприятия по отношению к предыдущему периоду |

X 4t |

Положительная |

|

5. Структура активов предприятия |

Доля материальных внеоборотных активов в общих активах предприятия |

X 5t |

Положительная |

|

6. Позиция менеджмента по использованию ссудного капитала |

Доля банковских кредитов в ссудном капитале предприятия |

X 6t |

Положительная |

|

7. Налоговый фактор |

Соотношение налога на прибыль к чистой выручке |

X 7t |

Негативная |

Учитывая то, что отечественный рынок капиталов находится на этапе становления, можно предположить, что изменения в структуре капитала отечественных промышленных предприятий достаточно медленные, а сама структура капитала характеризуется определенной инерционностью. Все это дает основания включить в состав объясняющих переменных переменную (Yt–1), что отражает структуру капитала предприятия на предыдущий момент времени (t–1).

В общем случае оптимальная структура капитала может отличаться от фактической. Однако, в условиях целенаправленного управления структурой, решение принять, что оптимальная структура капитала находится под влиянием тех же факторов, что определяют и фактическую структуру капитала предприятия, то:

Y t = Y o + Y i X 1 1 + Y 2 X 5 1 + Y 3 X 7 1 + u t (2)

где γ0, γ1, γ2, γ3 – параметры линейной модели оптимальной структуры капитала;

ut – стохастическая составляющая модели.

Для того чтобы определить оптимальную структуру капитала необходимонайти оценки параметров модели (3). Однако непосредственно оценить параметры этой модели невозможно, поскольку не существует возможности наблюдать оптимальное значение коэффициента концентрации заемного капитала (*Yt).

На текущий момент оптимальная структура капитала промышленного предприятия несет существенное влияния со стороны показателей, связанных с рискованностью и эффективностью его деятельности, а также налогового фактора, что характерно и для стран с высоко развитыми рыночными отношениями. Те предприятия, которые входят в состав финансово-промышленных групп, способны более эффективного управлять формированием капитала, способны более быстро адаптировать фактическую структуру капитала к оптимальной. Вместе с тем, имеются отраслевые особенности и их надо учитывать при определении критериев оптимизации структуры капитала, например, аграрных предприятий.

Список литературы Методы оптимизации и особенности структуры капитала российских предприятий

- Вендров А. М. Проектирование программного обеспечения экономических информационных систем / А. М. Вендров. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005. 544с.

- Сунь Ц., Платонова Е.Д. Финансовая деятельность современного предприятия: содержание, принципы, эффективность /Электронное научно-практическое периодическое издание "Экономика и социум" Выпуск № 2-4(15) с.662-669. https://www.elibrary.ru/item.asp?id=25209147 (дата обращения 11.05.2020)

- Сунь Ц, Платонова Е.Д. Роль финансовой устойчивости в развитии бизнеса/ Электронное научно-практическое периодическое издание "Экономика и социум" Выпуск № 2-4(15) с.655- 659. URL: https://www.elibrary.ru/item.asp?id=25209147 (дата обращения 11.05.2020)