Методы предсказания курсов ценных бумаг средствами трейдинговой платформы при портфельном инвестировании

Автор: К.А. Трезубов, Е.Ю. Авксентьева

Рубрика: Управление сложными системами

Статья в выпуске: 3, 2021 года.

Бесплатный доступ

В результате проведенного исследования установлено, что на данный момент на российском рынке программного обеспечения существует множество трейдинговых платформ, но они не обладают функциональностью по предсказанию котировок ценных бумаг на финансовых биржах. К данным платформам относятся Meta Trader (MT 4, MT5), Act Trader, Quick, TransaQ, Альфадирект, Риком Трейд, Mirror Trader, Ninja Tracer, cTrader, Rox. С другой стороны, существуют платформы, которые позволяют предсказывать курс акций на короткий период (не более 5 дней), к таким платформам относятся IKnow First, Stock Carts, Stock Neural. В данной статье проведен анализ существующих методов и алгоритмов, которые используются для разработки данных трейдинговых платформ с целью повышения их эффективностив предсказании курсов ценных бумаг при портфельном инвестировании. Авторы статьи рассмотрели следующие методы: генетические алгоритмы, марковский случайный процесс принятия решений, методы машинного обучения GDQN и GDPG, наивный байесовский алгоритм в сочетании с алгоритмом Adaboost, семантический анализ финансовых новостей, Decision Stump, простую линейную регрессию, метод опорных векторов с применением радиальной базисной функции ядра.

Трейдинговая платформа, цена акции, курс, методы, алгоритмы, машинное обучение, нейронные сети.

Короткий адрес: https://sciup.org/148322465

IDR: 148322465 | УДК: 004.896 | DOI: 10.25586/RNU.V9187.21.03.P.119

Methods for predicting securities prices by means of a trading platform for portfolio investment

As a result of the research, it was found that at the moment there are many trading platforms on the Russian software market, but they do not have the functionality to predict securities quotes on financial exchanges. This platform includes: Meta Trader (MT 4, MT5), Act Trader, Quick, TransaQ, Alfadirekt, Rikom Trade, Mirror Trader, Ninja Tracer, cTrader, Rox. On the other hand, there are platforms that allow you to predict the stock price for a short period (no more than 5 days), such platforms include: IKnow First, Stock Carts, Stock Neural. This article aims to analyze the existing methods and algorithms that are used to develop these trading platforms in order to improve their efficiency in predicting securities prices for portfolio investment. The authors of the article considered the following methods: genetic algorithms, Markov random decision making, GDQN and GDPG machine learning methods, naive Bayesian algorithm combined with Adaboost algorithm, semantic analysis of financial news, Decision Stump, simple linear regression, support vector machine using radial basis kernel functions.

Текст научной статьи Методы предсказания курсов ценных бумаг средствами трейдинговой платформы при портфельном инвестировании

В настоящее время на российском рынке программного обеспечения существует множество трейдинговых платформ, которые позволяют производить торговые операции между ключевыми участниками рынка: брокером, продавцом и инвестором. К таким платформам относятся: Meta Trader (MT4, MT5), Act Trader, Quick, TransaQ, Альфади-рект, Риком Трейд, Mirror Trader, Ninja Trader, cTrader, Rox. Данные платформы позволя-

Информационные технологии и оптимизация управления

Трезубов Кирилл Аркадьевич аспирант 1-го курса Университета ИТМО, Санкт-Петербург. Сфера научных интересов: трейдинговые платформы, компьютерные архитектуры. Автор 3 опубликованных научных работ.

ют видеть текущий курс по ценным бумагам, но не позволяют предсказывать курсы и не предоставляют информацию, рекомендации о сигналах к покупке или продаже бумаг на финансовом рынке, что может принести финансовую выгоду человеку, который желает продать или приобрести акции фирмы.

Немногочисленные платформы для предсказания акций: IKnow First, Stock Charts, Stock Neural.

В основе каждой из этих платформ лежит комбинация алгоритмов для предсказания цены акции на фондовой бирже с максимальным периодом на 5 дней. Необходима их оптимизация для возможности предсказания курсов акций при портфельном инвестировании и на более длительный срок.

Методы и алгоритмы, используемые в трейдинговых платформах

Одна из наиболее популярных методологий [6] – использование генетических алгоритмов для поиска оптимальных трейдинговых стратегий: сигналов к покупке, удержанию, продаже бумаг. Для улучшения работы алгоритма включают марковский случайный процесс принятия решений [11].

Также популярными являются методологии с использованием нейронных сетей. Есть ряд синтезированных моделей нейронных сетей, таких как GDQN – метод машинного обучения, который использует критический метод с глубоким Q-обучением; GDPG – метод «субъект – критик» с глубоким детерминированным градиентом политики. Стоит также добавить, что модели GDQN и GDPG используют марковские процессы для принятия решения.

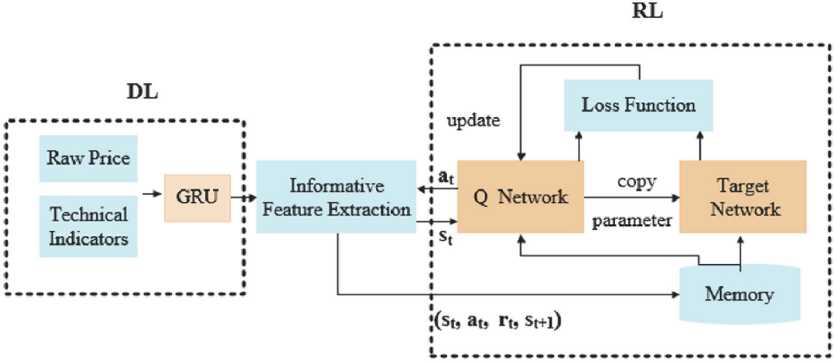

На рисунке 1 представлен алгоритм работы нейронной сети GDQN [10]. Модель Information Feature Extraction принимает и отдает информационные признаки, такие как состояние рынка в определенный момент времени s t , состояние во времени t + 1, трей-

Методы предсказания курсов ценных бумаг средствами трейдинговой платформы...

динг действия a t , вознаграждение r t . Q-сеть используется для выбора действия a t+1 , чтобы максимизировать Q ( s t + 1 , a t+1 ). В то же свремя целевая Q-сеть рассчитывает значение a t + 1 .

Рис. 1. Работа нейронной сети GDQN

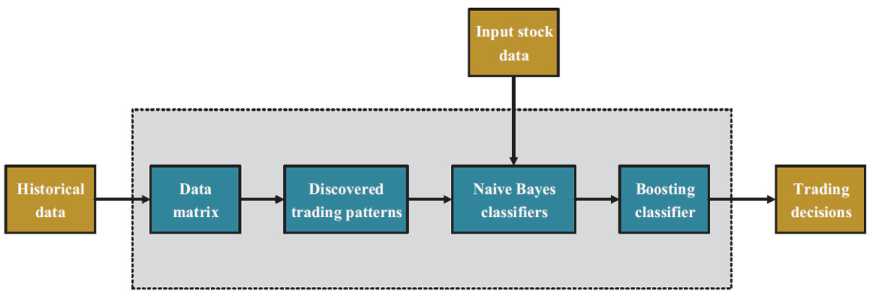

Извлечение скрытых шаблонов с использованием различных технических индикаторов на основе исторических финансовых данных считается эффективным способом определения торговых решений на финансовом рынке. Технический анализ показал, что ряд конкретных комбинаций технических индикаторов можно рассматривать как торговые модели для прогнозирования эффективных торговых стратегий. Однако обнаружить эти комбинации – непростая задача. Ряд платформ используют алгоритм бикластеризации для обнаружения торговых шаблонов. Обычно используется десять технических индикаторов: SMA, RSI, %R, ROC, CCI, EMV, UO, BRAR, KJO, MTM. Обнаруженные торговые модели используются для прогнозирования движения рынка на основе наивного байесовского алгоритма, который предназначен для классификации торговых решений акций по сигналам «покупка», «удержание» или «продажа». Для повышения точности прогнозов применяется алгоритм Adaboost. Работа алгоритма представлена на рисунке 2 [8].

Рис. 2. Алгоритм бикластарезации

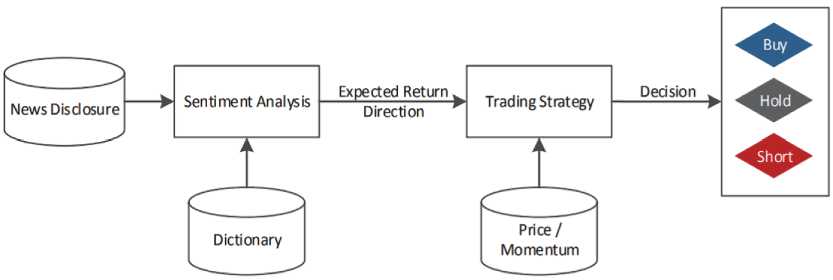

Разрозненная информация мгновенно обрабатывается и используется для корректировки цен на товары, услуги и активы на финансовом рынке. Как правило, поток текстовых новостей интерпретируется инвесторами. Исходя из новостной политики они могут придерживать часть денежных средств или вкладывать их в покупку ценных бумаг. «Но-

Информационные технологии и оптимизация управления востное настроение» довольно хорошо объясняет доходность акций. Зачастую трейдинговые платформы используют текстовые новости для получения прибыли на основе новой информации, поступающей на рынок. Данная система принятия решений носит название DSS.Она автоматически преобразовывает новостной контент в определенные решения. Схема системы представлена на рисунке 3 [9].

Рис. 3. Система принятия решений DSS на основе новостного контента

В качестве источника информации выбирается определенный ресурс с информацией (например, GDAP). После получения данных в текстовом виде начинается этап анализа настроений или мнений (Sentiment Analysis). Анализ настроений – это методы, которые используют текстовое представление документов для измерения положительного и отрицательного содержания. Детально анализ настроений описывается в статье [7]. Далее следует этап трейдинговой стратегии. Используется импульсная торговля и портфельный подход для принятия решения о покупке исключительно на основе исторической доходности активов путем максимизации скорости изменения [5]. Далее система предлагает торговые стратегии, базирующиеся на новостях, в которых инвестиционные решения основываются на сигналах настроения новостей. Затем комбинируются оба метода, и разрабатывается стратегия, которая использует как исторические цены, так и настроение новостей. Наконец, используется обучение с учителем и обучение с подкреплением для автоматического изучения таких правил.

Существует и ряд других техник для предсказания курса акции на рынке [4]. Хорошо себя зарекомендовал алгоритм Decision Stump для предсказания EMA. Модель машинного обучения состоит из одноуровневого дерева решений с одним корнем и конечными узлами (листьями). Данная модель принятия решений делает прогноз, основываясь на данных, полученных от одной входной функции. Также применяется простая линейная регрессия, которая использует только численные атрибуты для предсказания EMA. Использование метода опорных векторов с применением радиальной базисной функции ядра также позволяет улучшить точность прогнозирования движения цены акции.

Заключение

В рамках исследования был произведен обзор существующих трейдинговых платформ без возможности предсказания курсов ценных бумаг на фондовой бирже.

Кроме того, был осуществлен анализ платформ, которые позволяют предсказывать трейды на ценные бумаги в период на 5 дней.

Рассмотрены методологии и алгоритмы, которые лежат в основе данных платформ, и предложен возможный способ повышения эффективности предсказания курсов ценных бумаг при портфельном инвестировании.

Методы предсказания курсов ценных бумаг средствами трейдинговой платформы...

Для минимизации недостатков рассмотренных трейдинговых платформ и с целью повышения доходности портфельных инвестиций предполагается разработать рекомендательную подсистему. Из рассмотренных методологий предполагается реализовать алгоритм GDQN машинного обучения, который предварительно планируется доработать для управления портфелями.

Список литературы Методы предсказания курсов ценных бумаг средствами трейдинговой платформы при портфельном инвестировании

- Батай И.И. Моделирование, проектирование и разработка системы интернет-трейдинга для брокерских компаний: дис. ... канд. техн. наук. Московский гос. ин-т электроники и математики, 2003.

- Популярные торговые платформы: обзор наиболее эффективных инструментов для трейдинга на Форекс и фондовом рынке [Электронный ресурс]. – URL: https:// tradeallcrypto.com/trading-platform/popular/ (дата обращения 08.11.2020).

- Сиргиенко А.Г. Моделирование прогноза значений котировок ценных бумаг с использованием нейронных сетей: дис. ... канд. экон. наук. Санкт-Петербургский гос. ун-т экономики и финансов, 2011.

- Техники машинного обучения для прогнозирования цен акций: функции индикаторов и анализ новостей [Электронный ресурс]. – URL: https://habr.com/ru/company/iticapital/blog/275825 (дата обращения 10.04.2021).

- Feuerriegel S., Neumann D. (2015) Evaluation of News-Based Trading Strategies. Enterprise Applications and Services in the Finance Industry, vol. 217, pp. 13–28.

- Janko Straßburga, Christian Gonzalez-Martel ´ b, Vassil Alexandrovc (2012) Parallel genetic algorithms for stock market trading rules. Procedia Computer Science, vol. 9, pp, 1306–1313.

- Pang B., Lee L. (2008) Opinion Mining and Sentiment Analysis Foundations and Trends in Information Retrieval, vol. 2, pp. 1–135.

- Qinghua Huang, Zhoufan Kong, Yanshan Li, Jie Yang, Xuelong Li (2018) Discovery of trading points based on Bayesian modeling of trading rules. World wide web, November 2018.

- Stefan Feuerriegel (2016) News-based trading strategies. Helment Prendinger. Decision Support Systems, June 2016.

- Xing Wu, Haolei Chen, Jianjia Wang, Luigi Troiano, Vincenzo Loia, Hamido Fujita (2020) Adaptive stock trading strategies with deep reinforcement learning methods. Information Sciences, vol. 538, pp. 142–158.

- Ying-Huachang, Ming-Sheng Lee (2017) Incorporating Markov decision process on genetic algorithms to formulate trading strategies for stock markets. Applied Soft Computing, vol. 52, pp. 1143–1153.