Методы прогнозирования процентного риска и инструменты эффективного управления им

Автор: Богомолов Я.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (152), 2025 года.

Бесплатный доступ

В статье проведен анализ процентного риска отечественного банковского сектора, определена его актуальность для российских банков, а также выявлена возможность реализации на финансовом рынке процентных шоков разной срочности. В ходе исследования была предложена эконометрическая модель прогнозирования будущего процентного риска на финансовом рынке, рекомендуемая в качестве решения проблемы повышения качества управления процентным риском в коммерческих банках, установленной Банком России.

Процентный риск, процентный шок, веб-скрейпинг, метод, ставка, информационный фон, ключевая ставка, ожидание

Короткий адрес: https://sciup.org/148331226

IDR: 148331226

Methods of forecasting interest rate risk and tools for effective management of IT

The article analyzes the interest rate risk of the domestic banking sector, determines its relevance for Russian banks, and identifies the possibility of implementing interest rate shocks of varying urgency in the financial market. The study proposed an econometric model for predicting future interest rate risk in the financial market, which is recommended as a solution to the problem of improving the quality of interest rate risk management in commercial banks, established by the Bank of Russia.

Текст научной статьи Методы прогнозирования процентного риска и инструменты эффективного управления им

Процентный риск рассматривается Банком России в качестве одной из ключевых угроз для отечественного банковского сектора на современном этапе его развития [3]. Процентный риск – это потенциальный риск снижения чистого процентного дохода в результате негативного изменения процентных ставок на рынке, а также чувствительности активов и пассивов к колебаниям конъюнктуры рынка, вследствие чего рыночная стоимость капитала банка также может быть подвержена снижению [15].

За последние три года на банковский сектор Российской Федерации оказали влияние два шока процентных ставок, в результате которых чистая процентная маржа российских банков оказалась под дав-

ГРНТИ 06.73.55

EDN XLIOYG

Ярослав Владимирович Богомолов – аспирант Санкт-Петербургского государственного экономического университета. ORCID 0000-0001-7114-1386

Контактные данные для связи с автором: 194295, Санкт-Петербург, Северный пр., 18/1 (Russia, St. Petersburg,

лением. В свою очередь, возможность высокой волатильности процентных ставок, в т.ч. такой же, которая наблюдалась на финансовых рынках за период с 2022 года по настоящее время, стали причиной обеспокоенности мегарегулятора за финансовую устойчивость банков. По мнению мегарегулятора [4], наличие больших процентных гэпов или разницы между подверженными процентному риску активами и пассивами банков с одинаковыми сроками до пересмотра процентных ставок подвергает их повышенному процентному риску в условиях их высокой волатильности. В связи с этим, одним из перспективных направлений развития современного банковского регулирования и трендом развития риск-менедж-мента стало повышение качества управления процентным риском в коммерческих банках.

Материалы и методы

На основе анализа научно-исследовательских работ в области управления процентным риском в коммерческих банках, современная методика управления данным риском может быть представлена как совокупность методов и инструментов, используемых для идентификации, оценки существенности, измерения и управления данным риском (таблица 1).

Таблица 1

Современная методика управления процентным риском в коммерческих банках

|

Методы идентификации и оценки |

Методы измерения и анализа |

Методы и инструменты управления |

|

Выявление всех источников процентного риска и определение значимости данного риска для бизнеса коммерческого банка, в т.ч. получение оценки его существенности |

Измерение способности банка к принятию процентного риска, рискового потенциала, а также возможности получения дохода от принятия данного риска |

Управление процентной позицией банка и его адаптация к возможной реализации процентного риска; Сбор и анализ внутренней и внешней информации, а также прогнозирование будущего процентного риска |

Составлено автором.

В свою очередь, в области совершенствовании методов идентификации и оценки процентного риска, и, как следствие, повышения качества управления данным риском следует выделить научное исследование [1], в котором автором был предложен алгоритм факторного анализа снижения чистого процентного дохода банка, направленного на получение ежедневного прогноза подверженности банка процентному риску.

Проблема совершенствования методов измерения и анализа процентного риска была затронута в работе [19], в которой ее авторы в рамках повышения качества управления процентным риском рекомендовали определять чувствительность банка к процентному риску или рисковый потенциал с использованием более жестких стресс-сценариев изменения процентных ставок, чем это предписывает Базельский комитет по банковскому надзору. Кроме этого, проблеме стресс-тестирования как метода анализа процентного риска банка была посвящено исследование [6], в котором его автором был рассмотрен подход, основанный на исследовании исторических данных о динамике и траектории движений процентных ставок. Отметим, что данный подход был также использован нами в данном научном исследовании при осуществлении расчетов и анализе результатов.

Наконец, проблеме повышения качества управления процентным риском в коммерческих банках была посвящена работа [16], в которой авторами было отмечено, что депозитная франшиза банка, т.е. условно-бесплатные остатки по счетам клиентов, также может быть естественным инструментом управления процентным риском, поскольку она дает банкам рыночную власть над депозитами клиентами, что позволяет им иметь стабильно более низкие ставки по своим процентным обязательствам по отношению к ставкам по активам, подверженным процентному риску. Кроме этого, отметим, что наличие сильной депозитной франшизы способно обеспечить банкам не только практически стабильную величину процентных расходов, но возможность размещения денежных средств в долгосрочные активы по фиксированным ставками с гораздо меньшими рисками. Таким образом, банки обеспечивают себе стабильные значения чистой процентной маржи и рентабельность капитала даже при значительных колебаниях процентных ставок.

Однако, в ходе анализа научно-исследовательских работ в области методики управления процентным риском в коммерческих банках было определено, что в управлении процентным риском также важен анализ внутренней и внешней информации и прогнозирование будущих изменений процентных ставок [13]. Прогнозирование изменения процентных ставок и их величины, и, как следствие, реализации процентного риска в будущем важно с точки зрения как идентификации и оценки риска, так и для измерения, анализа и управления данным риском в коммерческих банках.

Следовательно, прогнозирование процентных ставок и будущего процентного риска следует рассматривать в качестве одной из ключевых составляющих современной методики управления процентным риском в коммерческих банках, отраженной ранее. Прогноз будущих изменений процентных ставок и возможной реализации процентного риска, и, как следствие, качество управления данным риском, во многом зависит как от оценки ожиданий профессиональных участников рынка по траектории изменения ключевой ставки Центрального банка, что было отмечено в работе [17], так и от оценки экономических ожиданий в целом, включая инфляционные, что также нашло свое подтверждение в работе [18].

Следовательно, повышение качества проведенной оценки данных факторов, должно способствовать росту качества прогноза изменения процентных ставок и возможного процентного риска в будущем, и, как следствие, улучшению качества управления процентным риском в коммерческих банках в целом. Таким образом, с точки зрения автора, необходим поиск и разработка таких методов оценки экономических ожиданий, которые улучшили бы ее качество, в частности, качество оценки ожиданий по траектории изменения ключевой ставки Банка России.

Основные результаты

В ходе анализа научно-исследовательских работ в области подходов к оценке экономических ожиданий были выделены два подхода: оценка на основе опросных данных и оценка на основе рыночного анализа [8]. Последний из подходов предполагает использование биржевых данных, например, анализ динамики индикатора денежного рынка RUSFAR срочностью на 3 месяца, и рассматривается участниками рынка как наиболее эффективный способ для оценки ожиданий по траектории изменения ключевой ставки Банком России, что позволяет получить консенсус-прогноз более 250 профессиональных участников финансового рынка относительно будущей траектории изменения ключевой ставки Банком России в ближайшем будущем на горизонте 12 месяцев [9].

По мнению автора, данный подход не позволяет прогнозировать возможную величину процентного риска на финансовом рынке в будущем, поскольку основывается на субъективной оценке мнений ограниченного числа профучастников рынка. Вследствие этого, в рамках данного исследования автором предлагается новый подход к оценке ожиданий изменения ключевой ставки Банком России с использованием алгоритма квантификации информационной среды или анализа информационного фона с помощью парсинга или веб-скрейпинга посредством программирования на языке Python, описанной в исследовании [14]. В таблице 2 приведены этапы анализа информационного фона с помощью веб-скрей-пинга или технологии по автоматизированному сбору и систематизации естественной информации из открытых источников в сети-Интернет, составляющих основу алгоритма.

Данный алгоритм также был использован для оценки инфляционных ожиданий и показал достаточную эффективность в соотношении с биржевыми данными [7]. В ситуации с оценкой ожиданий в информационной среде будущего изменения ключевой ставки Банком России и прогнозировании процентного риска в будущем на горизонте 12 месяцев, предполагается, что новый подход, предлагаемый автором к применению, также может быть эффективным.

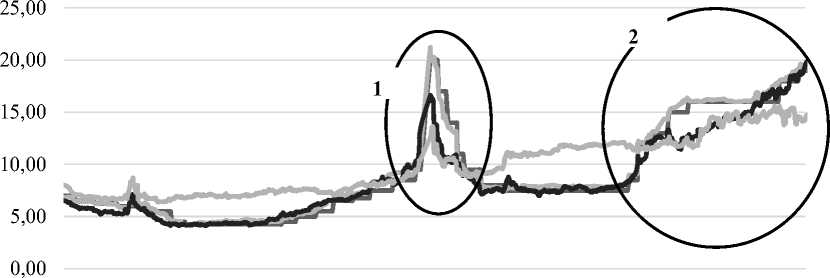

Анализ динамики кратко-, средне- и долгосрочных процентных ставок с динамикой ключевой ставки Банка России за последние 5 лет позволил установить два шока процентных ставок на финансовом рынке, которые характеризуют угрозу для развития отечественного банковского сектора, что представлено на рис. 1 (фрагменты 1 и 2):

-

1. Фрагмент 1 отражает резкое изменение процентных ставок, характеризующее процентный шок на финансовом рынке в его традиционном понимании – существенное, но кратковременное, изменение величины процентных ставок на рынке, способствующее возможному кратковременному росту процентных расходов, и, как следствие, сжатию чистой процентной маржи банка, а также падению рыночной стоимости финансовых инструментов и капитала банка.

-

2. Фрагмент 2, напротив, отражает длительное увеличение и сохранение на существенно высоком уровне процентных ставок на финансовом рынке, что характеризует процентный шок на финансовом рынке, воздействие которого отражается на банковском секторе постепенно. Кроме этого, по мнению автора, длительное нахождение банков под влиянием такого шока способствует накоплению проблем, которые могут подорвать их финансовую устойчивость в будущем, даже если на данный момент его воздействие не так заметно.

Таблица 2

Анализ информационного фона для проведения оценки ожиданий в информационной среде будущего изменения ключевой ставки Банком России и прогнозировании процентного риска в будущем на горизонте 12 месяцев

|

Этап |

Описание этапа анализа |

|

1 |

Извлечение, структурирование и токенизация массива поисковой естественной информации из открытых источников в сети-Интернет, представляющий перечень новостей об экономике в целом. |

|

2 |

Извлечение массива тематической естественной информации из открытых источников в сети-Интернет, представляющий перечень новостей о решениях Совета Директоров Банка Росси по денежно-кредитной политики |

|

3 |

Структурирование массива тематической естественной информации путем отбора новостей, представляющих выдержки из пресс-релизов о решении Совета Директоров Банка России по ключевой ставке, и его токенизация |

|

4 |

Обработка полученного массива токенов, описывающих тематическую компоненту, и отбор только тех токенов, которые представляют собой слова-сигналы ЦБ РФ о будущей направленности денежнокредитной политики |

|

5 |

Оценка присутствия тематической компоненты в элементах массива поисковой естественной цифровой информации и расчет коэффициента присутствия тематики по денежно-кредитной политики Банка России на каждый день оценочного периода |

|

6 |

Извлечение данных о значениях ключевой ставки Банка России |

|

7 |

Вычисление корреляции и построение уравнения регрессии между рядами данных, характеризующих динамику ключевой ставки Банка России и динамику коэффициента присутствия тематики по денежно-кредитной политики Банка России |

|

8 |

Определение нового ряда данных, характеризующих уровень процентных ставок на финансовом рынке, определенных с использованием коэффициента присутствия тематики по денежно-кредитной политики Банка России и уравнения регрессии, полученным на предыдущем этапе |

|

9 |

Анализ данных, характеризующих уровень процентных ставок на финансовом рынке, определенных расчетным путем на предыдущем этапе, с фактической динамикой ключевой ставки Банка России. |

|

10 |

Оценка ожиданий в информационной среде будущего изменения ключевой ставки Банком России и прогнозировании процентного риска в будущем на горизонте 12 месяцев |

Составлено автором.

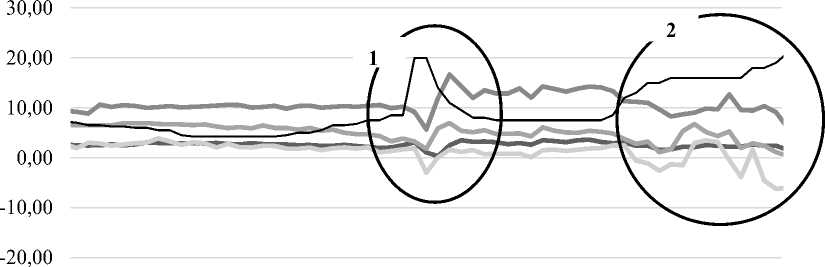

Например, на рисунке 2 по результатам анализа динамики процентных спредов банков на сроках до 1 года и свыше 1 года как разницы между процентными ставками по кредитам и депозитам (выданных и привлеченных), заметно, что воздействие краткосрочного процентного шока (далее, фрагмент 1) и воздействие процентного шока, под которым банковский сектор находился гораздо дольше и продолжал находится до 01.10.2024 (далее, фрагмент 2) – различно. На фрагменте 1 видно, что несмотря на существенное, но кратковременное увеличение ключевой ставки Банком России, процентный спред банков не только уменьшился меньше, чем спред во фрагменте 2, но и оказался больше по окончании кратковременного процентного шока, чем до его реализации. На фрагменте 2, наоборот, заметна иная ситуация – постепенное увеличение ключевой ставки Банком России и длительное сохранение ее на высоком уровне смогло оказать большее влияние на банковском сектор, чем краткосрочный процентный шок, по совокупной величине снижения процентного спреда, из-за большей продолжительности негативного воздействия на банки.

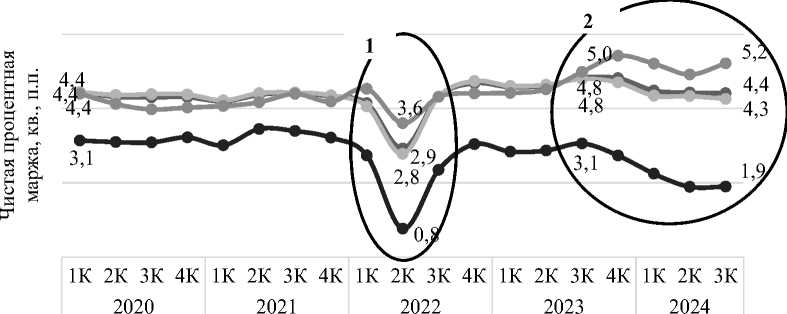

Тем не менее, после проведения дополнительного анализа динамики квартальной чистой процентной маржи по группам банков было выявлено, что сила воздействия как краткосрочного процентного шока (далее, фрагмент 1), так и долгосрочного (далее, фрагмент 2), различна между группами банков (рисунок 3). Во-первых, данные во фрагментах 1 и 2 позволили определить, что чистая процентная маржа (ЧПМ) банков, не входящих в состав системно значимых, оказалась более устойчива к процентным шокам, чем ЧПМ у системно значимых кредитных организаций (СЗКО) и ЧПМ в целом по банкам. Кроме этого, следует отметить, что в момент нахождения сектора под влиянием длительного процентного шока, ЧПМ банков (кроме СЗКО) смогла даже увеличиться по сравнению с ЧПМ по остальным группам банков. И, во-вторых, данные во фрагментах 1 и 2 позволили определить, что банки, обладающее ЧПМ ниже сектора, оказались в большей степени подвержены процентным шокам на финансовых рынках, чем банки из других групп. Отметим, что количество таких банков составляет 17% от всех участников банковского сектора России, что эквивалентно 42% от его работающих активов.

01.10.2019 01.10.2020 01.10.2021 01.10.2022 01.10.2023 01.10.2024

^^^aКС ЦБ РФ RUSFRAR 3M ^^^мКБД ГО 1Y КБД ГО 30Y

Рис. 1. Сравнение динамики кратко-, средне- и долгосрочных процентных ставок с динамикой ключевой ставки Банка России (составлено автором по данным [2; 10])

01.10.2019 01.10.2020 01.10.2021 01.10.2022 01.10.2023 01.10.2024

^^^^в Процентный спред ЮЛ до 1 года, включая ''до востребования''

Процентный спред ЮЛ свыше 1 года

^^^^^^^ Процентный спред ФЛ до 1 года, включая ''до востребования"

^^^^^ Процентный спред ФЛ свыше 1 года

КС ЦБ РФ

Рис. 2. Сравнение динамики процентных спредов банков на сроках до 1 года и свыше 1 года с динамикой ключевой ставки Банка России (составлено автором по данным [5])

Таким образом, по мнению автора, проведенный анализ позволил подтвердить наличие значимости процентного риска для отечественного банковского сектора, однако, в первую очередь, это касается группы банков, обладающих ЧПМ ниже средних значений показателя по банковскому сектору, что делает их более уязвимыми к процентным шокам на финансовых рынках и, как следствие, процентному риску. Следовательно, выработка практических рекомендации для решения проблемы повышения качества управления процентным риском должна быть в первую очередь нацелена на помощь именно этой группе российских банков.

ЧПМ (в целом по банкам) ЧПМ (СЗКО)

ЧПМ (кроме СЗКО) ЧПМ (банки с ЧПМ ниже сектора)

Рис. 3. Динамика квартальной чистой процентной маржи по группам банков (составлено автором по данным [3])

В качестве практических рекомендаций по повышению качества управления процентным риском автором данного исследования предлагается использование эконометрической модели для прогнозирования будущего процентного риска или возможного изменения величины процентных ставок (ключевой ставки Банка России) на финансовом рынке, построенной на основе анализа информационного фона с использованием автоматизированного алгоритма квантификации информационной среды или технологии веб-скрейпинга (парсинга):

КС ЦБ РФнф = -3.16+44.43 х Коэфф. присутствия тематики ДКП ЦБ РФ, где КС ЦБ РФнф - значение ключевой ставки, соответствующее информационному фону; Коэфф. присутствия тематики ДКП ЦБ РФ - расчетное значение, отражающее оценку присутствия тематической компоненты в элементах массива поисковой естественной цифровой информации.

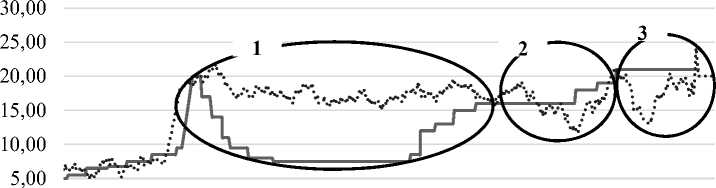

Как изображено на рисунке 4, использование модели позволило определить новый ряд данных, характеризующих уровень процентных ставок на финансовом рынке, определенных с использованием коэффициента присутствия тематики по денежно-кредитной политике Банка России, полученного с использованием анализа информационного фона и технологии веб-скрейпинга.

Анализ полученных данных, характеризующих ожидаемый уровень ключевой ставки Банка России, определенных расчетным путем, и сравнение динамики «расчетной» ключевой ставки с фактической динамикой ключевой ставки Банка России позволили определить существенные отклонения расчетных значений с фактическими (далее, фрагменты 1 – 2 – 3), что, по мнению автора, должно свидетельствовать о возможности реализации процентного риска в будущем на финансовом рынке. Отклонения между расчетными и фактическими данными ключевой ставки Банка России, по мнению автора, необходимо интерпретировать, как возможный диапазон изменения уровня процентных ставок в экономике или будущий процентный риск на финансовом рынке, при условии реализации ожиданий экономических агентов, в т.ч. инфляционных.

Следовательно, при управлении процентным риском коммерческим банком целесообразно интегрировать в собственные методологические подходы эконометрическую модель, позволяющую установить оптимальный целевой коридор значений показателей риска. Отметим, что расчетные данные практически с самого начала оценочного периода в фрагменте 1 отражали будущий процентный риск, который в конечном итоге реализовался. Тем не менее, данные во фрагментах 2 и 3 смогли указать на возможное изменение процентных ставок в будущем, которое в конечном итоге не реализовалось.

0,00

06.06.2021 06.06.2022 06.06.2023 06.06.2024 06.06.202

КС ЦБ РФ (Банк России)

КС ЦБ РФ (Новостной фон)

Рис. 4. Сравнение динамики величины ключевой ставки Банка России, полученной расчетным путем на основе анализ информационного фона, с фактической динамикой ключевой ставки Банка России и динамикой рыночного индикатора RUSFAR 3M (составлено автором по данным [2], а также по результатам расчетов и анализа с использованием данных [11; 12])

Заключение

Таким образом, эконометрическую модель можно рассматривать в качестве инструмента, позволяющего прогнозировать изменения процентных ставок в будущем. Полученные результаты на стадиях сбора и обработки информации, прогнозирования и оценки изменения ключевой ставки, должны дать возможность руководству банка своевременно подготовиться к их возможному изменению, преобразовав структуру баланса банка таким образом, чтобы получить выгоду от возможной в будущем реализации процентного риска на финансовых рынках, что, в конечном итоге, позволит улучшить качество управлении процентным риском банка.