Методы проведения аналитических процедур при аудите операций с ценными бумагами

Автор: Комарова А.М., Бровкина Н.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Статья посвящена применению основных методов аналитических процедур при проведении аудита. Приводятся примеры их использования при аудите операций с ценными бумагами. Рассмотрена роль аналитических процедур в трансформации аудита финансовой отчетности в аудит бизнеса.

Аудит, аналитические процедуры, ценные бумаги, трендовый анализ, анализ финансовых коэффициентов, тесты "разумности", keyword: аudit

Короткий адрес: https://sciup.org/140283443

IDR: 140283443

Methods of analytical procedures perfomed during the audit of operations with securities

The article is devoted to the application of the main methods of analytical procedures during the audit. Examples of their use in the audit of securities transactions are given. The role of analytical procedures in the audit of transformation of financial reporting in the audit business.

Текст научной статьи Методы проведения аналитических процедур при аудите операций с ценными бумагами

Одним из способов наиболее эффективного проведение аудита, сокращающего время его проведения без ущерба для качества, является использование аналитических процедур при оценке рисков существенного искажения и получения аудиторских доказательств.

Согласно международному стандарту аудита 520 «Аналитические процедуры», термин означает оценку финансовой информации посредством анализа вероятных взаимосвязей между финансовыми и нефинансовыми данными. Аналитические процедуры также предусматривают исследование выявленных отклонений или соотношений, которые противоречат прочей имеющейся информации или существенно расходятся с ожидаемыми показателями. [1]

Главная цель аналитических процедур выделяется исходя из их определения, данного международным стандартом, т.е. выявление факта наличия или отсутствия искажений финансовой отчетности, неправильно отраженных фактов, а также определения сфер потенциального риска, которые требуют повышенного внимания аудитора.

Разработка и применение аналитических процедур ограничена лишь наличием надежных и уместных данных, а также опытом и профессиональными способностями членов аудиторской командой. Основные аналитические процедуры обычно выполняются в одной из следующих форм:

Трендовый анализ . Смысл проведения трендового анализ заключается в определении относительного отклонения показателей от уровня базисного периода. Для осуществления данного вида анализа производится сбор и обработка данных за различные периоды времени и сравнение каждого элемента с показателями предыдущих периодов с целью выявления тренда, т.е. основной тенденции показателя, очищенной от случайных величин и индивидуальных особенности отдельных периодов. Одной из главных задач в трендовом анализе является установление закономерностей изменения показателей со временем, а также определение его тенденций. Полученные значения тренда позволяют сделать прогноз на будущие значения показателей.

Трендовый анализ целесообразно применять для общего анализа бухгалтерского баланса в целях сравнения анализа данных отчетного периода с данными прошлых лет и оценке деятельности анализируемой компании за текущий год. Такой анализ позволит выявить области, требующие повышенного внимания, т.к. существенные колебания показателей могут быть сигналом возникновения ошибки.

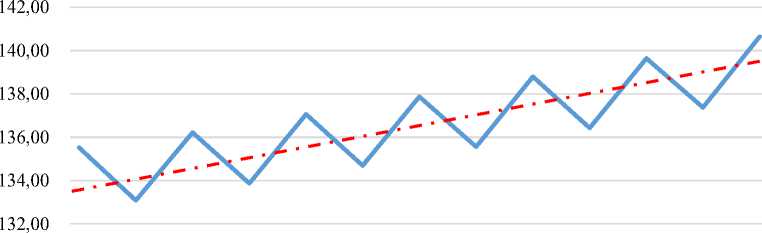

Частным примером трендового анализа является анализ остатков по счетам облигаций, удерживаемых до погашения. В 2013 году банк сформировал портфель корпоративных облигаций, с намерением получения контрактных потоков и удержания данных бумаг до погашения. Облигации будут погашаться, начиная с 2020 года. Два раза в год, эмитентами уплачивается купонный доход. В соответствии международными стандартами финансовой отчетности данные бумаги учитываются по амортизированной стоимости, вследствие чего их балансовая стоимость будет ежегодно расти. Сформированный тренд представлен на графике ниже, колебания соответствуют датам получения купонного дохода. В процентном соотношении ежегодный рост стоимости составляет 1%. На отчетную дату, 31 декабря 2017 года, тренд не изменился, исходя из чего можно сделать вывод о низкой вероятности существования ошибки.

130,00

128,00

^-1Л1Л1Л1Л1Л1ЛООООООГ*-.Г*-.Г*-.Г*-.Г*-.Г*-.

ooooooooooooooooooo rsirsi^iDcdorsirsi^iDodorsirsi^iDodorsi HOOOOHHOOOOHHOOOOH^-H ooooooooooooooooooo

Рисунок 4 - Остатки по счетам облигаций, удерживаемых до погашения, млрд рублей

Анализ финансовых коэффициентов . Данный метод - один из наиболее распространённых методов финансового анализа, в основе которого лежат расчеты соотношений отдельных показателей, характеризующих различные аспекты хозяйственной деятельности предприятия. Коэффициентный анализ полезен для анализа балансовых счетов и счетов отчета о прибылях и убытках. Отдельный балансовый счет трудно спрогнозировать самостоятельно, но его связь с другим счетом часто более предсказуема (например, сальдо торговой дебиторской задолженности, связанное с продажами). Коэффициенты также могут быть сопоставлены с течением времени или с коэффициентами отдельных предприятий в рамках группы или с коэффициентами других компаний-конкурентов.

Примером использования коэффициентного анализа может являться анализ доходности корпоративных облигаций в портфеле банка. На отчетную дату аудитором может быть рассчитана полная доходность портфеля корпоративных долговых ценных бумаг, которая включает доходность от изменения цены облигации и купонную доходность. Формула расчета данного коэффициента для одной облигации следующая:

г = ^£i(£iz£2) * 365 * 100%, [2]

Р0 t , где r - ставка доходности в процентах,

С - купоны, полученные за время владения облигацией, руб.

-

P1 - текущая цена облигации, Р0 – цена покупки облигации, руб.

-

t - время владения в днях.

С помощью программы Microsoft Excel расчет значения доходности по каждой облигации и формирование средневзвешенной доходности портфеля не составит сложности. Полученный показатель можно сравнить с доходностью индекса корпоративных облигаций, рассчитываемого Московской биржей.

Тесты «разумности» (проверка обоснованности) . Данный метод приходит из зарубежной литературы. В отличие от трендового анализа, эта аналитическая процедура основывается не на событиях предыдущих периодов, а на нефинансовых данных за рассматриваемый период аудита (например, коэффициенты занятости для оценки арендного дохода или процентные ставки для оценки процентных доходов или расходов). Эти тесты, как правило, более применимы к счетам отчета о прибылях и убытках.

Применительно к портфелю ценных бумаг, данный тест может применяться опять же к анализу процентных доходов по государственным долговым ценным бумагам, не удерживаемых до погашения. В данном случае, нефинансовыми данными будет выступать количество таких бумаг в портфеле. Процентные доходы начисляются на номинал облигаций, который в расчет принимается за 100. Аудитор может рассчитать процентную величину доходов, отраженных в отчете о прибылях и убытках, по отношению к количеству и номиналу таких ценных бумаг (или каждой конкретной бумаге). Информация о безрисковых ставках доходности, представляющих собой доходность по государственным облигациям, в отрытом доступе представлена на сайте Центрального Банка России и на сайте Московской биржи. Сравнение полученной ставки будет являться свидетельством разумного начисления процентных доходов или потребует поиска причин отклонения от рыночной величины.

Структурное моделирование . Данный метод аналитических процедур является одним из самых сложных в применении, т.к. требует использование математических знаний моделирования. Метод представляет собой разработку статистической модели на основании финансовой и/или нефинансовой информации предыдущих периодов для прогнозирования остатков по счетам текущего отчетного периода (например, линейная регрессия, эконометрические модели).

Указанный метод редко применяется для выполнения аналитических процедур в связи со своей сложностью. Однако его можно назвать довольно перспективным, так как единоразовая разработка модели позволит применять ее в будущем, что сократит время на проведения аналитических процедур и позволит построить адекватные ожидания при условии устойчивой связи, между исследуемыми показателями.

Каждый из описанных методов отличается своей способностью определять наличие искажения отчетности и степенью обеспечиваемой уверенности. Тесты «разумности» и структурное моделирование позволят сформировать достаточно точные ожидания в отношении данных отчетности, в то время как трендовый и коэффициентный анализ укажут на области повышенного риска.

Выбор используемого метода зависит от профессионального суждения аудитора, его опыта и наличия релевантной информации.

В эпоху развития цифровых технологий, большой роли ИТ, логичным представляется переход на использование аналогичных программ для проведения аналитических процедур. Возможности ИТ-технологий безграничны, с их помощью можно разработать множество моделей, позволяющих делать прогнозы, выстраивать ожидания в отношении любого счета.

Проблема состоит в том, что фирмы «большой четверки» имеют большие финансовые возможности по сравнению с маленькими и средними аудиторскими компаниями, у которых зачастую нет штатных сотрудников, способных выполнить такие разработки, а обращение в специализированную фирму не представляется экономически целесообразным.

Аналитические процедуры – довольно перспективный вид аудиторских процедур, позволяющий сократить время и расходы на проведения аудита. Их использование необходимо на всех этапах аудиторской проверки. По мнению автора, в ближайшем будущем, более 80% аналитических процедур будет выполняться с помощью информационного обеспечения. Такая тенденция обоснована быстрым развитием информационных технологий в настоящий период и эффективностью их использования для целей аудита.

Другим рецептором развития аналитических процедур служит трансформация аудита финансовой отчетности в аудит бизнеса, когда подтверждается не только достоверность финансовой отчетности, но и учитываются интересы ее пользователей, т.е. формируется мнение о перспективах и эффективности функционировании организации в целом или конкретных ее направлений.

Аналитические процедуры будут играть большую роль в выполнении требований, предъявляемых указанной трансформацией. В развитии нового направления достаточную нишу займет финансовый анализ организации, и тогда аналитические процедуры в виде анализа коэффициентов и трендового анализа выйдут на первый план, т.к. важным станет не только формирование четких ожиданий для установления факта достоверности представленной информации, но и ее анализ в перспективе на будущее развитие бизнеса клиента.

Список литературы Методы проведения аналитических процедур при аудите операций с ценными бумагами

- Международный стандарт аудита 520 "Аналитические процедуры" (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н) // СПС КонсультантПлюс

- Финансовые рынки: учебник/коллектив авторов; под ред. С.В. Брюховецкой, Б.Б. Рубцова. - Москва: КНОРУС, 2018 - 462 с.