Методы ресурсосбережения

Автор: Шумаев Виталий Андреевич

Журнал: В центре экономики @vcec

Рубрика: Логистика

Статья в выпуске: 1 т.4, 2023 года.

Бесплатный доступ

Российская Федерация располагает огромными ресурсами сырья, материалов, топлива, энергии. Однако эти запасы не безграничны. Так, залежи полезных ископаемых в Европейской части РФ уменьшаются и практически исчерпают себя в течение 20-30 лет. Добыча нефти, газа, угля, руд постепенно перемещается всё дальше на север и восток страны, в частности в труднодоступные районы Сибири. Открываемые месторождения полезных ископаемых находятся всё глубже. Доставка сырья к местам их переработки становится всё труднее. Увеличивается количество потребляемой воды и, соответственно, затраты на её очистку и переброску. В результате сырьё, материалы, топливо и энергия обходятся потребителям всё дороже, всё больше средств требуется на охрану природы. Это вызывает резкое увеличение потребности в капитальных вложениях. Для дальнейшего развития экономики страны требуется расширять добычу ископаемых, повышать объем капитальных вложений и увеличивать количество работающих. Однако имеется более рациональный путь – ресурсосбережение на всех этапах прохождения, вовлечения и использования. Совокупные затраты на сбережение материальных и топливно-энергетических ресурсов в 3-5 раз меньше, чем расходы на их добычу и производство. Поэтому ресурсосбережению следует уделять первостепенное внимание. Для осуществления ресурсосбережения в производстве продукции предложен нормативный метод, модель которого представлена в статье. Для выявления резервов экономии ресурсов предложено использовать метод функционально-стоимостного анализа. Указанные методы апробированы автором на практике и показали положительные результаты.

Экономия ресурсов, выявление резервов экономии, нормативный метод экономии, мероприятия по экономии ресурсов

Короткий адрес: https://sciup.org/14127596

IDR: 14127596 | УДК: 658.7

Resource-saving methods

The Russian Federation has huge resources of raw materials, materials, fuel, and energy. However, these reserves are not unlimited. Thus, mineral deposits in the European part of the Russian Federation are decreasing and will practically exhaust themselves within 20-30 years. Oil, gas, coal, and ore production is gradually moving further to the north and east of the country, in particular to remote areas of Siberia. The mineral deposits being discovered are getting deeper. The delivery of raw materials to the places of their processing is becoming increasingly difficult. The amount of water consumed increases and, accordingly, the costs of its purification and transfer. As a result, raw materials, fuel and energy are becoming more expensive for consumers, and more and more funds are required for nature protection. This causes a sharp increase in the need for capital investments. For the further development of the country's economy, it is necessary to expand the extraction of minerals, increase the volume of capital investments and increase the number of employees. However, there is a more rational way – resource conservation at all stages of passage, involvement and use. The total cost of saving material and fuel and energy resources is 3-5 times less than the cost of their extraction and production. Therefore, resource conservation should be given priority. To implement resource-saving in the production of products, a normative method is proposed, the model of which is presented in the article. To identify reserves of resource savings, it is proposed to use the method of functional cost analysis. These methods have been tested by the author in practice and have shown positive results.

Текст научной статьи Методы ресурсосбережения

Под ресурсосбережением понимается рациональное использование материальных, топливно-энергетических и трудовых ресурсов на основе их экономии. Под экономией ресурса в производстве продукции понимается снижение затрат данного ресурса на единицу продукции без ухудшения её качества. Процесс ресурсосбережения осуществляется путём реализации организационных, правовых, технических, технологических, экономических и иных мер, направленных на уменьшение объема потребляемых ресурсов при сохранении полезного эффекта их использования.

Результаты

Экономия материальных ресурсов имеет ряд положительных экономических последствий в масштабах хозяйства страны. Она равнозначна соответствующему дополнительному приросту объемов добычи ресурсов и их производства: чем выше выход готовой продукции из исходных ресурсов, тем меньше их надо добывать, обогащать, производить, то есть в меньшей степени расширять добывающие отрасли, меньше капитальных вложений затрачивать на их развитие. Снижение расхода материальных ресурсов в производстве продукции способствует экономии средств на капитальные вложения и более рациональному их перераспределению. В результате экономии материальных получается экономия топливно-энергетических ресурсов. Экономия материальных ресурсов способствует уменьшению их обработки, что позволяет снизить относительную потребность в оборудовании и улучшить использование производственных мощностей. Экономия материальных ресурсов является источником экономии живого труда в текущем производственном цикле. Она способствует увеличению производительности труда за счёт обработки меньшего количества используемых материальных ресурсов. Экономия материальных ресурсов способствует снижению транспортных затрат как при перевозке исходных сырья и материалов за счёт уменьшения их количества, так и при перемещении конечной менее материалоёмкой продукции.

Она является одним из основных источников снижения себестоимости продукции и, как следствие, повышения рентабельности предприятия, увеличения накоплений, которые направляются на расширение производства и социальные нужды. В результате экономии ресурсов улучшается финансовое состояние предприятия, улучшается организация производства и материально-техническое снабжение. Экономия материальных ресурсов выступает одним из основных факторов сохранения природных ресурсов и охраны окружающей среды. Поэтому актуальной проблемой развития экономики России является выявление резервов экономии ресурсов, проведение мероприятий ресурсосбережения в жизнь.

Таким образом, ресурсосбережение способствует интенсификации, повышению эффективности общественного производства, является одним из важнейших факторов эффективного развития экономики страны.

Нормативный метод снижения затрат

Одним из эффективных методов оптимизации расхода ресурсов и снижения затрат является нормативный. Предлагается использование нормативного метода снижения затрат при обеспечении конкурентоспособности продукции в части ее стоимости (цены), что позволяет управлять работой всех служб и подразделений предприятия и звеньев логистической цепочки. Практика показала, что экономить ресурсы необходимо на всех стадиях и этапах создания продукта, то есть необходимо рассматривать не только изготовление изделия, а всю логистическую цепочку прохождения ресурса от поставок до сбыта готовой продукции.

Модель этого метода имеет следующий вид.

Целевая функция:

З смк + З сн + З ск + З пр + З сб = З о < Н з ,

где:

З смк – затраты на приобретение сырья, материалов, комплектующих изделий;

З сн – затраты на снабжение с учетом транспортных расходов;

З ск – затраты на складирование, хранение, подготовку;

З пр – затраты на производство;

З сб – затраты на сбыт готовой продукции;

З о – общие затраты;

Н – норматив затрат, установленный руководством предприятия по предложению служб, управляющих ресурсосбережением и конкурентоспособностью продукции.

Раскроем каждое слагаемое.

З смк = Ц с х B с + Ц м х B м + Ц к х B к = З смк < Н смк

З сн = Т +П+О+ С + З з +У + М = З сн < Н сн

З ск = Ц у х Р х t + З под = З ск < Н ск (2)

З пр = К + А + С тр + Н р = З пр < Н пр

Зсб = Cтр + Ззап + Зск + Зреал = Зсб < Нсб где:

Ц – цена;

В –объём сырья (с), материалов (м), комплектующих изделий (к);

Т – расходы на транспортировку;

П – расходы на погрузочно- разгрузочные операции;

О – расходы на обработку грузов;

С – затраты на связь, информацию и обработку документации;

З з – процент за кредит под запасы;

У – расходы на расфасовку и упаковку;

М – затраты на управление товарораспределением (менеджмент);

Ц у – цена единицы площади склада в единицу времени;

Р – площадь;

t – время;

К – затраты, связанные с капиталовложениями;

А - амортизационные расходы;

С тр – затраты труда;

Н р – накладные расходы;

З зап – затраты, связанные с содержанием запасов сырья, материалов, комплектующих изделий и готовой продукции;

З реал – затраты, связанные с реализацией продукции.

Решение системы уравнений (2) с учетом минимизации затрат позволяет добиться решения неравенства (1) и оптимизации затрат [4].

Схема применения нормативного метода минимизации затрат в сфере логистики представлена на рисунке 1.

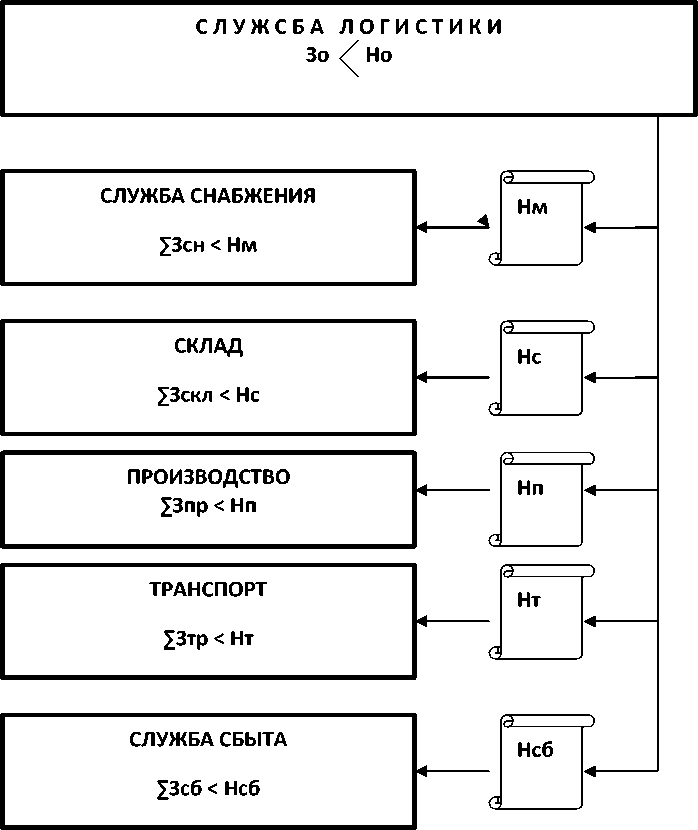

Применение нормативного метода ресурсосбережения как инструмента минимизации затрат в логистической цепи позволит повысить эффективность функционирования материального потока, повысить конкурентоспособность продукции и её производства.

Указанная модель может применяться в сельском хозяйстве, промышленности и строительстве.

Рис 1. / Fig. 1. Схема применения нормативного метода минимизации затрат в логистической цепи / Scheme of application of the normative method of minimizing costs in the supply chain

Метод выявления резервов экономии ресурсов

Одним из направлений повышения эффективности является всестороннее, комплексное выявление и использование внутренних резервов производства на основе системного метода анализа функции объекта (изделия, процесса, структуры) – функционально-стоимостного анализа (ФСА), направленного на повышение эффективности использования материальных и трудовых ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию. Основная цель ФСА состоит в предупреждении возникновения излишних затрат как на стадии научно-исследовательской разработки, так и на стадиях производства и эксплуатации.

ФСА – один из наиболее результативных организационно-экономических инструментов, позволяющих одновременно решать задачи экономии ресурсов, прогрессивности создаваемой техники, повышения качества и конкурентоспособности изделий. Одним из достоинств ФСА является комплексность исследования функций объектов. Он соединяет воедино технику и экономику, оптимизируя соотношение между потребительскими свойствами продукта труда и затратами на обеспечение этих свойств, все звенья жизненного цикла анализируемого объекта - исследования, разработку проекта, подготовку и организацию производства (изготовление), эксплуатацию, утилизацию, а также действия разработчиков, изготовителей и потребителей.

Зарождение ФСА как метода относится к послевоенному периоду и связано с работами советского конструктора Ю.М. Соболева и инженера Л.Л. Майлса [5, 8]. В основу метода Соболева (называемого «поэлементным анализом конструкции») было положено разбиение элементов изделия на «основные» и «вспомогательные», устранение ненужных, с точки зрения функционального назначения, уменьшение затрат на исполнение необходимых элементов. Метод Майлса в зарубежной практике именуется «анализом стоимости» или «инженерно-стоимостным анализом». Сфера их использования различна: первый применяется, когда речь идет об анализе существующих изделий, второй - при проектировании новых. Однако целевая ориентация обоих видов анализа одинакова: и тот и другой предназначены для обеспечения эквивалентных характеристик изделий при меньших затратах.

ФСА ориентирован на функциональный подход, позволяющий представить анализируемый объект не в конкретном конструктивном виде, а как комплекс выполняемых функций. Под функцией понимается способность изделия обеспечивать какое-то потребительское свойство. Задача ФСА - достижение функциональности объекта минимальными затратами в интересах как производителя, так и потребителя.

С помощью ФСА решаются следующие проблемы и задачи:

-

■ достижение оптимального соотношения между затратами при создании объекта и потребительной стоимостью;

-

■ снижение себестоимости и повышения качества выпускаемой продукции;

-

■ снижение материалоемкости, трудоемкости, энергоемкости продукции; снижение производственных и эксплуатационных расходов;

-

■ замена дефицитных, дорогостоящих и импортных материалов; сокращение или ликвидация брака.

Итогом проведения ФСА должно быть снижение затрат на единицу полезного эффекта, которое достигается за счёт: сокращения затрат при одновременном повышении потребительских свойств; повышения качества при сохранении уровня затрат; уменьшения затрат при сохранении уровня качества; сокращения затрат при обоснованном снижении технических параметров до их функционально необходимого уровня. В отдельных случаях возможно повышение качества при экономически оправданном увеличении затрат [6].

Затраты на изделие, реализующие заданные функции, состоят из определенного минимума издержек, необходимых для изготовления объекта, и так называемых «излишних» издержек, не имеющих прямого отношения к назначению изделия и связанных с несовершенством конструкции, технологии и использованием неэффективных материалов. Излишние издержки и есть резерв снижения себестоимости продукции, затрат материальных, топливно-энергетических и трудовых ресурсов.

Наибольший эффект ФСА дает при использовании в сфере проектирования новых объектов, так как препятствует возникновению излишних затрат при их производстве и эксплуатации. ФСА является средством безаналогового проектирования, что позволяет получать неожиданные решения. Причем устранить одну ошибку на стадии НИОКР в 10 раз дешевле, чем устранить ее в сфере производства, и в 100 раз дешевле, чем в сфере эксплуатации.

Эффект применения ФСА способен оказывать влияние на структуру машиностроения и развитие смежных отраслей. Известно, что для конструкторов и проектировщиков одной из проблем является выбор конструкционных материалов, например, металл может быть заменен пластмассами и композиционными материалами. Композиты могут широко применяться в машиностроении, поскольку они сочетают высокую прочность с легкостью и стойкостью. Их использование позволяет снизить массу машин на 25-50%, трудоемкость изготовления в 1,5-3 раза, энергоемкость производства в 8-10 раз, материалоемкость в 1,6-3,5 раза, в 1,5-3 раза увеличить ресурс техники, сократить до минимума потери от коррозии, а на движущихся машинах уменьшить расход топлива. Но переход к промышленному использованию композитов означает не только значительное сокращение расхода металла, но и отказ от сотен и тысяч дорогостоящих станков, линий, гибких производственных систем, огромных расходов энергии и вспомогательных материалов, привлекаемых для металлообработки. Таким образом, при массовом применении композитов должна резко измениться структура производства машиностроительной продукции. В машиностроении должны быть созданы и освоены машины для намотки и заливки волокон, комплектные автоклавные системы, автоматизированные линии для неразрушающего контроля, оборудование для 3D-печати и другие виды оборудования по изготовлению деталей из композитов [9].

Этот метод распространён на выпускаемые и проектируемые изделия. ФСА стимулирует появление новых идей, развитие изобретательского потенциала. ФСА объединяется с системой управления качеством, что позволяет улучшить технические характеристики машин и оборудования и повысить их качество [1, 2, 3, 7]. ФСА широко применяется за рубежом. В Японии, например, 80% всех изделий подвергаются ФСА, а идущих на экспорт – 100%.

Наиболее эффективным инструментом функционально-стоимостного анализа может служить модель себестоимости изделия в производстве и эксплуатации на единицу потребительского эффекта, способного создавать это изделие. В аналитическом виде такая модель может быть представлена в следующем виде [4]:

Сп + Сэ

Min (3)

W

где:

Сп – себестоимость производства изделия, руб.;

Сэ – затраты в эксплуатации изделия, руб.;

W – показатель, наиболее полно характеризующий потребительские качества изделия.

Указанная выше модель (3) является общей и нацелена на применение её для выявления резервов снижения общих затрат. Для анализа производственных затрат используется модель удельных производственных затрат на единицу потребительского эффекта.

Параметры, принимаемые в расчете, должны наиболее полно характеризовать назначение изделия и его потребительские качества. Потребительские качества машины характеризуются объемом работ, выполняемых ею за срок службы. В общем виде этот параметр для многих машин и оборудования может быть определен произведением производительности машины (оборудования) на срок службы до первого капитального ремонта. Полученный синтетический параметр измеряется в единицах работы машины (оборудования) за срок службы до первого капитального ремонта.

Заключение

Таким образом, ФСА является эффективным методом выявления резервов снижения затрат в производстве, а также на стадиях проектирования, эксплуатации, в сфере управления и др., и рекомендуется для широкого применения. Использование представленных моделей будет способствовать выявлению резервов экономии материальных ресурсов в производстве и эксплуатации, а также на стадии проектирования новых машин. При проведении ФСА в качестве экономического инструмента рекомендуется использовать модель соотношения затрат ресурсов в производстве и эксплуатации на единицу потребительского эффекта, создаваемого машиной, в частности объема работы, производимого за срок службы до первого капитального ремонта машины. Для эффективного управления ресурсосбережением рекомендуется применять нормативный метод, на основе которого устанавливаются научно-обоснованные задания по экономии ресурсов и контролируются результаты выполнения заданий.

Список литературы Методы ресурсосбережения

- Альбрехт, Н.А. Функционально-стоимостной анализ: сущность и практика применения // Управление корпоративными финансами. – 2005. – № 4. – С. 32-36. – EDN HUXGCB.

- Ивлев, В., Попова, Т. Применение функционально-стоимостного анализа для расчета себестоимости продукции. URL: http://bigc.ru/publications/other/finmanagement/primenen_func_analiza_for_rasch_sebest.php (дата обращения: 20.08.2020).

- Курьян, А.Г., Серенков, П.С., Ярошевич, Д.С., Ленкевич, О.А. Функционально-стоимостной анализ деятельности предприятия как методическая основа оценки результативности и эффективности менеджмента качества [Электронный ресурс] // Информационный центр «Качество»: офиц. сайт. 2013. URL: http://www. http://bntu.org/mHYPERLINK"http://bntu.org/main.html"aHYPERLINK"http://bntu.org/main.html"in.html (дата обращения: 20.08.2020).

- Мешалкин В.П. Экономико-математические модели управления материалоемкостью и качеством проектируемого оборудования / В.П. Мешалкин, В.А. Шумаев, Д.А. Тюкаев // Интеграл. – 2011. – № 2. – С. 90-92.

- Соболев, Ю.М. Конструктор и экономика: ФСА для конструктора. – Пермь: Кн. Изд-во, 1987. – 102 с.

- Шарипов Р.Х. Функционально-стоимостной анализ (ФСА). Режим доступа: www.Metodolog.ru (дата обращения: 20.08.2020).

- Makarova, M.V., Moiseev, K.M., Nazarenko, A.A., Luchnikov, P.A. Design of the evaporation source for Au-Ge alloy. IOP Conference Series: Materials Science and Engineering 387(1), 2018. DOI: 10.1088/1757-899X/387/1/012050.

- Miles, L. Techniques of value analysis and engineering, N. Y. Mc-Craw – Hill, 1972.

- Vitaly A. Shumaev, Andrey A. Odintsov, Aleksey A. Sazonov, Valentina V. Raniuk, Nadezhda I. Arkhipova, Dmitry E. Morkovkin. Model of Efficient Cost Reduction Instrument for Machine Construction. Modern Journal of Language Teaching Methods (MJLTM), marsh 2018. РР 285-292. URL: http://mjltm.org/en/downloadpaper.php?pid=467%20&%20p=A.