Методы управление активами коммерческого банка

Автор: Кочубей И.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В данной статье рассмотрены теоретические аспекты методов управления активами коммерческого банка. Проанализированы состав, качество и методы управления активами коммерческого банка.

Активы банка, ликвидность, коммерческий банк, методы управления

Короткий адрес: https://sciup.org/140123486

IDR: 140123486

Текст научной статьи Методы управление активами коммерческого банка

Активные банковские операции — это деятельность по размещению привлеченных и собственных средств банковского учреждения в целях получения дохода, обеспечения своей ликвидности и создания условий для проведения других банковских операций.

Актуальность исследовательской работы определяется многообразием и сложностью изменений, происходящих в банковской системе России, появлением многочисленных новшеств в организации, формах обслуживания и методах управления банками, необходимостью разработки целостной концепции повышения эффективности их функционирования.

Особенностью функционирования банковской системы России сегодня является ухудшение финансового состояния ряда российских коммерческих банков и как следствие увеличение числа их банкротства. Это в свою очередь ведет к снижению доверия хозяйствующих субъектов и населения к банковской системе в целом. Для преодоления данных кризисных явлений от коммерческих банков требуется применение наиболее эффективных способов управления активами и пассивами. Это также подчеркивает актуальность выбранной темы. Цель исследовательской работы – проанализировать состав, качество и методы управления активами коммерческого банка.

Получение максимальных доходов коммерческого банка может быть достигнуто за счет наиболее эффективного использования мобилизованных им денежных ресурсов. Так как вся деятельность банков нацелена на получение прибыли в условиях постоянной конкуренции, то главной задачей становится поиск возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску.

Коммерческий банк должен обеспечивать способность удовлетворять требованиям вкладчиков, то есть обеспечивать ликвидность. Обязательно наличие средств, достаточных для обеспечения потребностей в кредите, так как предоставление кредита – основной вид деятельности банка. Его неспособность удовлетворять запросы клиентов в кредитах приведет к потере выгодных операций, снижению прибыли.

Конфликт между ликвидностью и прибыльностью банка можно считать центральной проблемой, которую он решает при размещении средств. С одной стороны, он ощущает давление держателей акций, заинтересованных в более высоких доходах, которые могут быть получены за счет кредитования заемщиков. Но с другой стороны, руководство банка хорошо представляет, что такие действия снижают ликвидность банка.

Для большинства коммерческих банков спрос на ликвидные средства (S) возникает по 2 причинам: из-за снятия клиентами денег со своих счетов и в связи с поступлением заявок на получение кредитов от клиентов. Еще одной из причин является погашение задолженности по займам банка, которые он мог получить от других банков. Для удовлетворения спроса банк может привлечь: поступления вкладов от клиентов, средства на новых счетах и вклады на существующих счетах. Различные источники предложения ликвидных средств (P) и спроса определяют нетто-ликвидную позицию (N) банка:

N = P - S

Когда S>P, ожидается дефицит ликвидных средств, в противном случае - их излишек.

Спрос на ликвидные средства банка редко бывает равен их предложению в какой-либо момент времени. Банк должен постоянно иметь дело либо с дефицитом ликвидных средств, либо с их излишком.

Существует дилемма между ликвидностью и прибыльностью банка. Большая часть банковских ресурсов предназначается для удовлетворения спроса на ликвидные средства, меньшая часть - для достижения желаемой прибыльности банка. [1]

Большинство банков имеют несоответствие между сроками погашения по активам и по основным обязательствам. Другая проблема – чувствительность банков к изменениям процентов ставок. При их росте некоторые вкладчики изымают свои средства в поисках более высоких прибылей или, взяв ссуду, приостанавливают подачу заявок на новые кредиты. Изменение процентных ставок влияет и на рыночную стоимость активов, продажа которых может понадобиться. Требование ликвидности является приоритетным, его невыполнение может подорвать доверие к банку.

Общие подходы к решению проблем ликвидности банков:

-

1) обеспечение ликвидности за счет активов, то есть трансформация активов (управление ликвидностью через управление активами);

-

2) использование главным образом заемных ликвидных средств для удовлетворения спроса на денежные средства (управление пассивами);

-

3) сбалансированное управление ликвидностью (активами и пассивами).

-

1- й подход считается наиболее старым в обеспечении потребностей банка. В чистом виде эта стратегия требует накопления ликвидных средств в виде ликвидных активов и когда возникает потребность в ликвидных средствах, выборочные активы продаются до тех пор, пока, пока не будет удовлетворен спрос на наличные средства.

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств с целью получения дохода и обеспечения ликвидности коммерческого банка.

Ликвидные активы должны обладать следующими свойствами: иметь свой рынок (для их быстрого превращения в деньги), достаточно стабильные цены и быть обратимы. Стратегия трансформации активов достаточно дорогой способ, так как в первую очередь продажа активов означает, что банк теряет свои будущие доходы, которые мог получить за счет них, во-вторых, это ведет к ухудшению баланса.

Стратегия управления пассивами – это заем быстрореализуемых средств в количестве, необходимом для покрытия ожидаемого спроса на ликвидные средства. Это способ считается наиболее рискованным из-за доступности кредита и изменчивости процентных ставок.

Управление пассивными операциями представляет деятельность банка, связанную с привлечением финансовых средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств, необходимой для соблюдения ликвидности.

Коммерческие банки разрабатывают и развивают новые формы и методы привлечения сбережений частных вкладчиков. Банки развивают рынок «коротких денег», на котором представлены срочные депозиты (от 14 дней до 2 месяцев). Практикуются фьючерсные вклады, по которым внесенные в рублях средства пересчитываются в свободно конвертируемую валюту.

Сбалансированный подход в управлении ликвидностью предполагает часть ожидаемого спроса на ликвидные средства накапливать в виде быстрореализуемых ценных бумаг и депозитов в других банках, а другие потребности в ликвидных средствах обеспечивать предварительными соглашениями об открытии кредитов в других банках. [2]

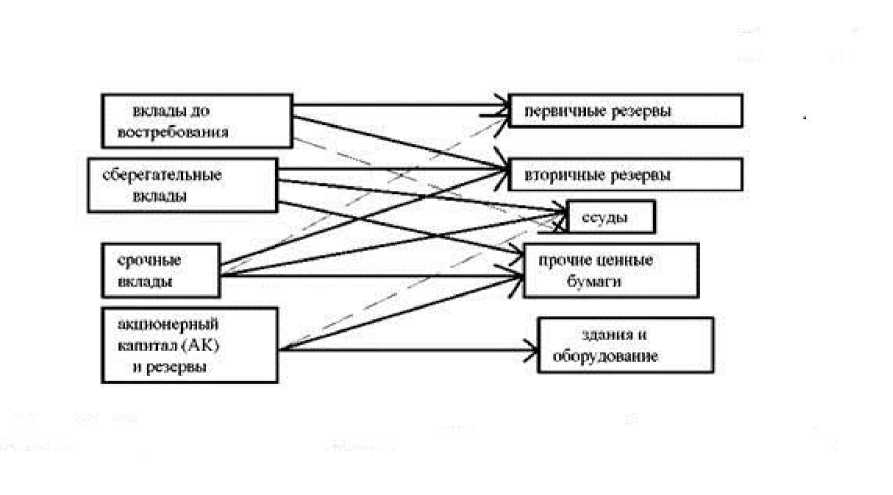

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли (рис.1). Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с

высокой финансовой устойчивостью.

Рисунок 1. Общий метод распределения средств. Управление активами по методу общего фонда средств

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам (рис. 2). Метод приводит к созданию внутри банка относительно обособленных центров ликвидности – прибыльности.

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний

уровень ликвидности, банки меньше уделяют внимания клиентам.

Рисунок 2. Управление активами по методу распределения активов (конверсия средств)

Метод научного управления активами, или экономикоматематический, ориентируется на максимизацию прибыли при соблюдении нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат так называемые золотые банковские правила.

Показателем эффективности управления активами и пассивами любым из методов является уровень доходности по активным операциям банка.

Проанализировав вышеуказанные методы, сделаны следующие выводы. Управление активами коммерческого банка должно быть направлено на размещение ресурсов в максимально доходные активы, обладающие необходимым уровнем ликвидности и имеющие ограниченный уровень риска. При этом руководство банка должно стремиться к тому, чтобы максимизировать текущую стоимость активов, а также оптимизации финансовых результатов.

Список литературы Методы управление активами коммерческого банка

- Кулумбекова Т. С., Кадохова С. А. Методы управления активами коммерческого банка//Вопросы экономики и управления. -2016. -№3. -С. 35-40.

- А. А. Курилова,О. Г. Коваленко (2015). Теоретические основы управления активами коммерческих банков//CyberLeninka.ru. URL: http://cyberleninka.ru/article/n/teoreticheskie-osnovy-upravleniya-aktivami-kommercheskogo-banka (дата обращения: 28.04.2016).