Методы управления финансовой устойчивостью

Автор: Демурчев Ананий Авраамович, Игонин Василий Витальевич

Журнал: В центре экономики @vcec

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 2, 2020 года.

Бесплатный доступ

В настоящее время многие российские предприятия имеют проблемы, связанные с привлечением ресурсов для финансирования процессов по обновлению основных производственных фондов, расширению производства и совершенствованию финансово-производственных процессов в целом. Эти проблемы особенно актуальны в современных условиях, когда руководством страны поставлена задача на увеличение темпов роста национальной экономики и на импортозамещение. Управление структурой капитала или финансовой устойчивостью организаций в условиях наличия множества факторов экономической нестабильности в мире и в стране, а также высокой степени неопределенности будущего очень непросто, особенно если целью является повышение стоимости компании. Прогнозирование финансовой устойчивости и стоимости компании позволяет уменьшить степень неопределенности будущего, а также предвидеть действие возможных факторов нестабильности, улучшить адаптацию организаций к изменяющейся экономической и политической ситуации. Однако на практике прогнозирование применяется для управления финансовой устойчивостью нечасто, а инструменты и механизмы решения этой задачи остаются весьма несовершенными. В статье рассматриваются методы управления финансовой устойчивостью, которые предлагают разные авторы, включающие в себя разные инструменты влияния на структуру капитала.

Финансовая устойчивость, компания, стоимость компании, структура капитала, заемный капитал, собственный капитал

Короткий адрес: https://sciup.org/14117422

IDR: 14117422

Financial sustainability management methods

Currently, many Russian enterprises have problems associated with attracting resources to finance processes to upgrade fixed assets, expand production and improve financial and production processes in general. These problems are especially relevant in modern conditions when the country's leadership has set the task of increasing the growth rate of the national economy and import substitution. Managing the capital structure or financial stability of organizations in the face of many factors of economic instability in the world and in the country, and also degree of uncertainty of the future is very difficult, especially if the goal is to increase the value of the company. Predicting the financial stability and value of a company can reduce the degree of uncertainty of the future, and by the way anticipate the effects of possible factors of instability, improve the adaptation of organizations to changing economic and political situations. However, in practice, forecasting is used infrequently to manage financial stability, and the tools and mechanisms for solving this problem remain very imperfect. The article discusses the methods of financial stability management, which are proposed by different authors, which include various tools for influencing the capital structure.

Текст научной статьи Методы управления финансовой устойчивостью

Большинство отечественных компаний используют для финансирования своей деятельности преимущественно собственный капитал, хотя при наличии необходимых условий, когда могут быть привлечены заемные ресурсы, более выгодным является использование именно их. То есть на любом предприятии должна быть сформирована такая структура капитала, которая бы отвечала всем предъявляемым к ней требованиям, а финансирование деятельности компании было бы бесперебойным и эффективным.

Изменение финансовой устойчивости и структуры капитала в значительной степени оказывает влияние на стоимость компании, по этой причине данная структура должна быть оптимальной, а сам капитал сформирован из различных источников, что позволит компаниям эффективно использовать капитала в различных видах финансово-хозяйственной деятельности. По этой причине тема статьи является актуально и благодаря данному обстоятельству и была выбрана тема исследования.

Вопросы, касающиеся структуры капитала (финансовой устойчивости компании) и ее влияния на стоимость компании, рассматриваются в литературе достаточно подробно. Эта проблематика поднималась в трудах таких российских ученых, как: И.Т. Балабанов, В.В. Бочаров, В.В. Ковалев, Э.А. Уткин, М.А. Эскиндаров и др. Значительный вклад при изучении этих вопросов был внесен зарубежными экономистами, которые рассматривали заемный капитал более подробно. Среди них выделяются работы Ю. Бригхема, Дж. Ван Хорна, Б. Коласса и др.

В целом анализ научной литературы показывает, что тема оценки финансовой устойчивости, структура капитала и стоимости компании, является достаточно исследованной. Однако, для российского рынка данная тема является все еще достаточно актуальной. Вопросы по выбору источника финансирования деятельности компаний, а также эффективности использования капитала все еще остается предметом дискуссий, к основным проблемам которых относятся финансовая устойчивость, эффективность и стоимость использования капитала. Целью настоящей статьи изучить методы управления финансовой устойчивостью, которые применяются в настоящее время.

Основные понятия и методика

Между финансовой устойчивостью, то есть структурой капитала и стоимостью капитала существует зависимость.

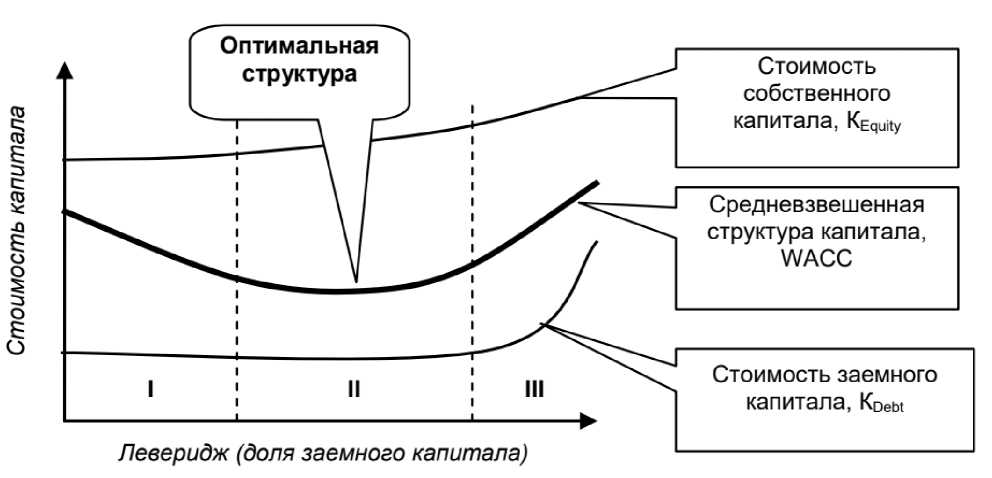

Традиционный подход предполагает, что с ростом долговой нагрузки стоимость капитала изначально уменьшается до оптимального уровня, который максимизирует стоимость фирмы, а затем растет (рис. 1).

Рис. 1. Оптимальная структура капитала в традиционном подходе 1

Но данная точка зрения не получила научного обоснования, и таким образом не может считаться научной теорией. Традиционный подход также не дает четких рекомендаций по расчету оптимальной структуры, и поэтому представляет исторический интерес для современного исследователя.

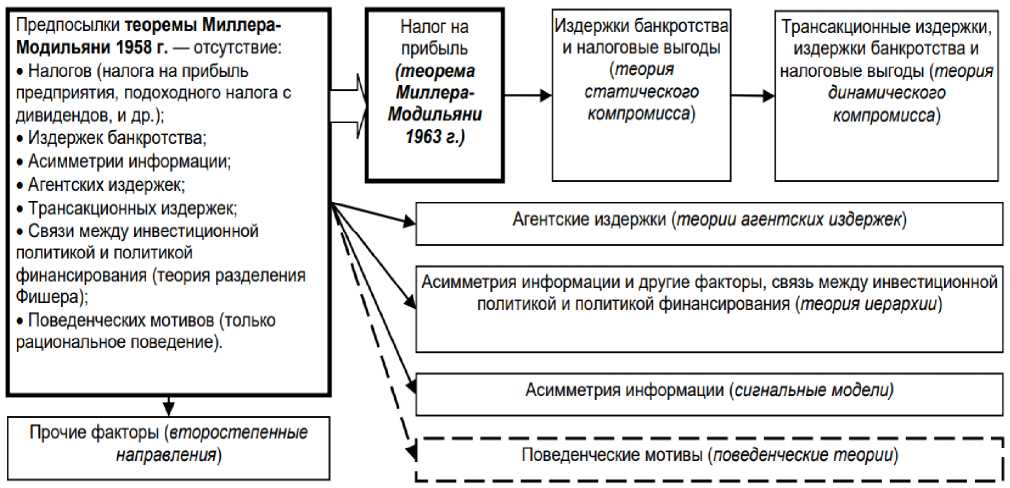

Большое значение в анализе вопроса о структуре капитала у так называемой теоремы Миллера-Модильяни.

Помимо главного вывода теоремы Миллера-Модильяни для теории структуры капитала важны и предпосылки, на которых основан данный вывод – фундаментальные факторы структуры капитала.

Основаны ключевые теории структуры капитала, формирующие современную парадигму, которые стремятся к уменьшению значимости этих предпосылок (рис. 2).

Рис. 2 – Значение теории Миллера-Модильяни для современных теорий структуры капитала 2

-

1 Черненко, Д. Современная парадигма в исследования структуры капитала / Д. Черненко. – [Электронный ресурс] – URL: http://oaji.net/articles/2017/3733-1523562971.pdf. – С. 46.

-

2 Там же. – С. 47.

В последствии развития теории появилось шесть наиболее значимых направлений. (табл. 1). В существующем массиве теорий можно заметить три аспекта, которые связаны между собой:

-

1) Предприятие рассматривается с точки зрения инвесторов, а капитал предприятия – как вложенные инвесторами средства.

-

2) Цель существования предприятия – максимизация стоимости предприятия.

-

3) Основные теории опираются на контрактную теорию предприятия.

Ключевые современные теории структура капитала 3

Таблица 1

|

Название теории |

Авторы теории и годы ее публикаций |

Основная суть теории |

|

Теория статического компромисса |

Kraus & Litzenberger (1973), DeAngelo & Masulis (1980) |

Структура капитала – это результат компромисса между издержками банкротства (которые растут вместе с долгом) и выгодами от налогового щита (из-за использования долга компания экономит на налоге на прибыль). |

|

Теория динамического компромисса |

Brennan & Schwartz (1984), Kane, Marcus, McDonald (1984) |

В долгосрочной перспективе оптимальная структура определяется путем нахождения баланса между издержками банкротства и выгодами налогового щита. Но в краткосрочной перспективе в связи с трансакционными издержками допустимы отклонения от этого уровня, которые формируют оптимальные варианты структуры. |

|

Теории агентских издержек |

Jensen & Meckling (1976), Harris & Raviv (1988) |

Структура капитала — это результат оптимального баланса между агентскими издержками и выгодами, которые связаны со структурой капитала. Они могут включать в себя проблему подтверждения состояния компании (издержки контроля), действительность свободных денежных потоков, а также недостаточное или чрезмерное инвестирование, и риски поглощения. |

|

Теория иерархии |

Donaldson (1961), Myers (1984), Myers & Majluf (1984) |

Из-за несостыковки информации вследствие неудачного отбора появляется иерархия финансирования, первым делом внутренние источники, после заемный капитал и в конце собственный капитал. |

|

Сигнальная теория |

Ross (1977), Myers & Majluf (1984), Narayanan (1988) |

Существование сигналов, которые влияют на стоимость компании. Положительные сигналы приводят к росту стоимости: приходится выкуп акций и погашение долга, рост доли долга в структуре до определенного уровня, выплата дивидендов на уровне выше ожидаемого. |

3 Составлено автором

Продолжение таблицы 1

|

Поведенческие теории |

Bikhchandani, Hirshleifer, & Welch (1998), Baker & Wurgler (2002) |

Фактическая структура связана с иррациональностью решений инвесторов и менеджмента: желание получить выгоду от неудачной оценки (недооценка или переоценка) фондовым рынком, отслеживанием возможных путей инвестиций, личные качествами менеджеров, которые могу помешать, а также следование «стадному поведению». |

В целом можно сказать, что исследования по вопросам, касающимся структуры капитала и стоимости компании, продолжаются и в настоящее время. Далее рассмотрим возможные методы управления финансовой структурой (финансовой устойчивостью), которые предложены и изучены российскими авторами.

Автор А.В. Садчиков на основе идей Г. Дональдсона о порядке выбора источников финансирования развивает свою собственную. Опираясь на идеи теории поведенческих финансов, он определил алгоритм, который выявил то, как российские предприятия определяются с источниками финансирования. Это алгоритм «издержки-возможности-ограничения». Изначально производится анализ, есть ли доступ в данный момент к данному источнику финансирования (ограничения). Потом рассматриваются преимущества и возможности, которые может предоставить источник, и недостатки или издержки, которые могут возникнуть в ходе его использования 4 . В данной статье были рассмотрены возможности, издержки и ограничения конкретных источников финансирования. Проанализировав существующие методы оптимизации источников финансирования - на основе минимизации WACC и на основе минимизации финансового риска, А. В. Садчиков обратил внимание на их общую особенность, которая связана с тем, что они учитывают лишь два элемента из предложенного им алгоритма, игнорируя ограничения источника. По итогу учитывая ограничения источников он разработал динамический метод оптимизации структуры источников финансирования путем постепенного увеличения уровня раскрытия информации.

Автор Е.А. Фокина рассматривает управление структурой капитала как совокупность долговой, дивидендной и эмиссионной политики предприятия и в последствии предложила использовать процессный подход, основанный на оптимизации «цепочки» финансовых потоков, которые влияют на создание стоимости. Отдельные операции по управлению капиталом предложено объединить в один общий бизнес-процесс финансового управления 5 .

А О.В. Губанов разработал собственную методику формирования экономически рациональной структуры капитала. Грамотное управление активами и пассивами приводит к росту стоимости компании. Управление активами способствует росту денежного потока, а управление пассивами – снижению стоимости капитала.

Е.Л. Опрышко для формирования структуры капитала предполагает использование будущих денежных потоков вместо данных бухгалтерской отчетности, в которой отражаются прошлые результаты. Этот подход называется инвестиционно-финансовым вместо бухгалтерского, и учитывает альтернативные издержки, оценку соответствия сроков привлечения источников финансирования инвестиционной деятельности целям их использования, использование их рыночной оценки, а также трансформацию сложной структуры финансовых ресурсов инвестирования,

Т.Г. Плешкова рассматривает структуры капитала не как проблему отдельного предприятия, а системы формирования финансовых ресурсов организаций целого региона, что являлось весьма необычным с точки зрения проблемы источников финансирования. Она считает финансовую интеграцию одним из способов оптимизации структуры капитала, в основе которой лежит консолидация капитала в форме так называемой «сетевой финансовой организации (СФО), которая объединяет органы государственного управления, коммерческие, кредитные, небанковские финансовые организации, инвестиционные компании и фонды и других участников фондового рынка» 6 .

М.И. Лисица на основе традиционной модели и модифицированной модели САРМ разработал собственный вариант компромиссной теории структуры капитала путем исключения таких ограничений идеального рынка капитала, как: отсутствие соответствующих расходов и налогообложения, отсутствие расходов на получение информации, однородность ожиданий инвесторов, отсутствие издержек финансовых затруднений, возможность заимствования под безрисковую ставку в неограниченных объемах на бессрочной основе, неизменность дивидендов.

Обсуждение результатов

В целом современные исследования в области финансовой устойчивости, источников финансирования компании и ее стоимости можно описать таким образом.

-

1) Большая часть авторов признает существование определенной оптимальной структуры капитала, и предлагает свои варианты оптимизации этой структуры различными методами.

-

2) Наблюдается переход от общих объединяющих моделей к более индивидуальному подходу, который учитывает особенности каждой компании, их стратегию, сферу деятельности (отрасль) и прочие качественные характеристики.

-

3) Наблюдается сдвиг объекта исследования к финансовой структуре, которая учитывается все источники финансирования, не только долгосрочные, но и краткосрочные.

-

4) Поиски моделей оценки стоимости собственного и заемного капитала продолжаются.

Заключение

Так как структура капитала влияет на стоимость компании, каждая компания стремится достичь оптимальности финансовой устойчивости, то есть оптимального соотношения между источниками финансирования, между собственным и заемным капиталом.

Увеличение задолженности может увеличить риски фирмы, что обязательно насторожит инвесторов относительно способности фирмы погасить свои обязательства перед кредиторами. Но это также может повысить стоимость капитала.

Управляющие компанией люди ставят перед собой цель при разработке политики в области финансовой устойчивости и структуры капитала увеличить части долга, если необходимые средства гораздо выгоднее приобрести в кредит.

В противном случае компания займется расширением и диверсификацией своей деятельности за счет выпуска новых акций вместо финансирования. Тут имеет особое значение финансовый леверидж, который проявляется в эффективности использовании ссуд или привилегированных акций для создания фондов компании.

Эффективная финансовая деятельность предприятия невозможна без постоянных операций с собственным и заемным капиталом. Использование собственного и заемного капитала позволяет провести существенное расширение объемов хозяйственной деятельности предприятия, обеспечивая более эффективный уровень по использованию собственных средств, повысить скорость по формированию различных целевых финансовых фондов, за счет чего произойдет рост рыночной стоимости компании. Только необходимо выбрать верную стратегию по управлению финансовой устойчивостью и структурой капитала компании.

Список литературы Методы управления финансовой устойчивостью

- Черненко, Д. Современная парадигма в исследования структуры капитала / Д. Черненко. – [Электронный ресурс] – URL: http://oaji.net/articles/2017/3733-1523562971.pdf

- Кумыков, А. Е. Подходы к анализу финансовой устойчивости организации с учетом влияния заинтересованных сторон [Текст] / А. Е. Кумыков // Аудит и финансовый анализ. – 2017. – № 2. – С. 196-200.

- Плешкова, Т. Г. Оптимизация структуры капитала организации в системе управления финансовыми ресурсами: автореферат дис. ... кандидата экономических наук. – 2008. – 24 с.

- Садчиков, А. В. Оптимизация структуры источников финансирования хозяйственной деятельности предприятия: автореферат дис. ... кандидата экономических наук. – 2006. – 17 с.

- Улюкин, Р.П. Инструменты прогнозирования финансовой устойчивости предприятий [Текст] / Р.П. Улюкин // Финансовый менеджмент. – 2014. – №2. – С. 41-44.

- Фокина, Е. А. Финансовое управление капиталом телекоммуникационной корпорации: автореферат дис. ... кандидата экономических наук. – 2008. – 27 с.

- Фоменко, Я.А. Роль заемного капитала в практике финансирования отечественных корпораций [Текст] / Я.А. Фоменко // Аспирант. – 2016. – № 3 (19). – С. 178-182.

- Структура капитала и рыночная стоимость предприятия. – [Электронный ресурс] – URL: http://economy-ru.info/info/147916/.

- Гребеник, В.В., Верховцева, Е.А. Управление структурой капитала как способ управления стоимостью компании [Текст] / В.В. Гребеник // Современные проблемы управления природными ресурсами и развитием социально-экономических систем. – материалы XII международной научной конференции: в 4-х частях. – 2016. – С. 113-121.