Методы управления фондовым риском банка

Автор: Сергеева Ольга Ивановна, Егорова Алла Вячеславовна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Финансы и инновации

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

Длительное время к методам управления банковскими рисками относились резервы на возможные потери. В статье предложен подход, в соответствии с которым резервы на возможные потери сами по себе не могут являться методом управления фондовым риском банка, так как не оценивают вероятную величину убытка по финансовым вложениям в портфеле ценных бумаг банка, а являются оценочным показателем фондового риска банка.

Фондовый риск банка, методы управления фондовым риском банка, оценочные показатели фондового риска банка

Короткий адрес: https://sciup.org/148161136

IDR: 148161136 | УДК: 33.336.719

Methods of fund risk management

For a long time the reserves of possible losses have been included in methods of fund risk management. In the article we propose an approach to the definition of reserves of possible losses not as methods of fund risk management, but as the estimate of fund risk of the bank.

Текст научной статьи Методы управления фондовым риском банка

ВЕСТНИК 2015

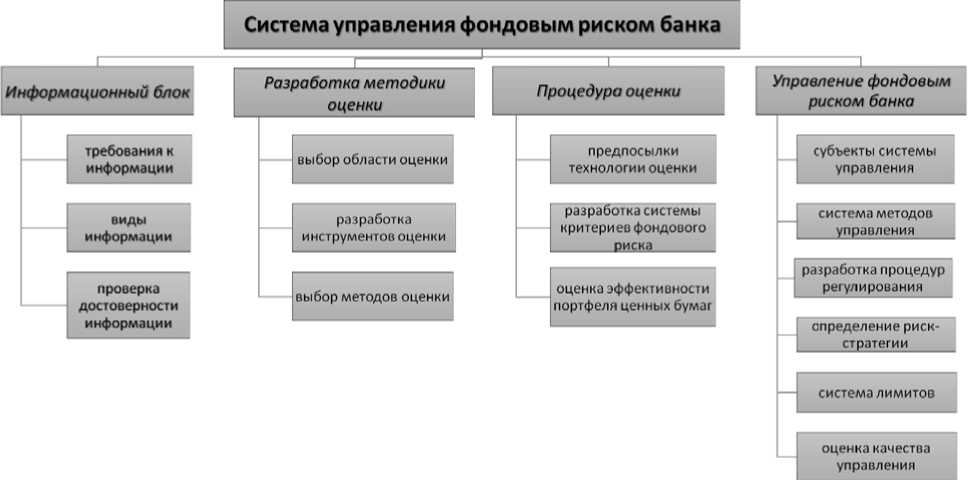

Система управления1 фондовым2 риском банка представляет собой целостность образующих ее элементов, которые авторы исследования выделили в следующие основные блоки (см. рис. 1):

– информационный блок, который предъявляет требования к информации; определяет виды достоверной информации, необходимой для идентификации, оценки и мониторинга фондового риска банка;

– разработка методики оценки, которая включает в себя выбор области, инструментов и методов оценки фондового риска банка;

– процедура оценки, заключающаяся в разработке системы оценочных показателей и оценке эффективности финансовых вложений в портфеле ценных бумаг банка;

– управление фондовым риском банка, в рам- ках которого выделены субъекты системы управления, методы управления фондовым риском банка и задачи, связанные с разработкой и реализацией риск-стратегии банка, а также система лимитов и оценка качества управления фондовым риском банка.

С точки зрения авторов исследования, система управления фондовым риском банка основана на предположении о том, что оценка фондового риска банка осуществляется по всем финансовым вложениям в портфеле ценных бумаг с учетом специфики их учета. В этой связи возникает необходимость уточнения методов управления фондовым риском банка, обусловленная включением в область его оценки финансовых вложений в портфеле ценных бумаг, которые не имеют рыночной стоимости и по которым выявлены признаки обесценения.

В настоящее время в научной экономической литературе [1] к методам управления риском, в числе прочего, относят резервы на возможные потери. Как справедливо отмечает Халилова М.Х. [2], резервы являются «отражением сложившейся структуры активов и их рискованности», однако мы не согласны с отнесением

Рис. 1. Система управления фондовым риском банка (составлено авторами)

резервов на возможные потери к методам управления риском, полагая, что резервы являются оценочным показателем риска, в том числе фондового риска по финансовым вложениям в портфеле ценных бумаг банка, по которым отсутствует рыночная стоимость и выявлены признаки их обесценения. По мнению Хмелевской И.А. [3], фондовому риску подвержены только операции банка с портфелем ценных бумаг, стоимость которых зависит от колебаний рыночных цен. Данное мнение, возможно, вытекает из определения фондового риска, приведенного в Положении Банка России № 387-П [4]. По нашему мнению, Хмелевская И.А. не учитывает, что в случае, когда банк планирует удерживать финансовые вложения до их погашения эмитентом, а также в случае, когда рыночная стоимость финансового инструмента не может быть надежно определена, возникновение фондового риска не обусловлено колебаниями рыночных цен на финансовые вложения в портфеле ценных бумаг банка.

С точки зрения авторов исследования, по финансовым вложениям в портфеле ценных бумаг банка, по которым нет возможности определить рыночную стоимость, а также при наличии признаков их обесценения, фондовый риск измеряется вероятностью увеличения резервов на возможные потери. Поскольку текущие резервы являются «отражением сложившейся структуры активов и их рискованности», а потенциальные резервы показывают вероятность увеличения потерь банка, то сами по себе резервы не могут являться методом управления, так как оценивают вероятную величину убытка.

Вероятность увеличения резервов на возможные потери авторы предлагают оценивать посредством проведения комплексного анализа объективных и субъективных факторов фондового риска банка с учетом сферы деятельности компаний [5; 6], которые являются эмитентами финансовых вложений банка. С нашей точки зрения, технологии изменения резерва на возможные потери по финансовым инструментам в портфеле ценных бумаг строятся на следующих предпосылках:

– резерв на возможные потери, сформированный на основании комплексного анализа факторов фондового риска банка по данным бухгалтерской, управленческой и иной информации о контрагенте на отчетную дату, уже заложен в собственных средствах (капитале) банка;

– в момент принятия управленческого решения о сохранении или сокращении финансовых вложений в данный финансовый инструмент, а также о проведении мероприятий по регулированию фондового риска банка проводится комплексный анализ факторов фондового риска на основании имеющейся у банка информации о контрагенте на следующую отчетную дату. В результате этого определяется величина потенциального убытка и его влияние на собственные средства (капитал) банка и экономический капитал вследствие ухудшения показателей финансово-хозяйственной деятельности контр-

ВЕСТНИК 2015

ВЕСТНИК 2015

агента или наличия иных факторов в его деятельности, влияющих на ставку резерва;

– управленческое решение должно базироваться на установленных лимитах риска, а также на дополнительной потребности банка в собственных средствах (капитале) для покрытия как фондового, так и иных видов рисков.

Таким образом, к методам управления фондовым риском банка, которые направлены на защиту собственных средств (капитала) банка от фондового риска, относятся следующие:

– диверсификация операций с учетом факторов фондового риска;

– хеджирование фондового риска с использованием производных финансовых инструментов;

– установление лимитов на операции с финансовыми инструментами банка с учетом текущей потребности в собственных средствах (капитале) банка;

– продажа финансовых инструментов, составляющих банковский портфель.

По нашему мнению, резервы на возможные потери к методам управления фондовым риском банка не относятся, а являются оценочным показателем фондового риска банка.

Список литературы Методы управления фондовым риском банка

- Банковское дело/под ред. О.И. Лаврушина. -М.: КНОРУС, 2008.

- Халилова М.Х. Система риск-менеджмента в коммерческом банке: учебное пособие/М.Х. Халилова, А.Г. Селюминов. -СПб., 2003.

- Хмелевская И.А. Система управления совокупным риском коммерческого банка: дис.. канд. экон. наук: 08.00.10. -СПб., 2006. -171 с. -РГБ ОД, 61:06-8/1767

- Положение Центрального банка Российской Федерации от 28.09.2012 № 387-П «О порядке расчета кредитными организациями величины рыночного риска».

- Ильина Г.Г. Теория экономического анализа: учебное пособие/Г.Г. Ильина. -М.: РосНОУ, 2012.

- Ильина Г.Г., Николаева Е.М. К оценке финансового состояния предприятия в рыночной экономике России//Вестник Российского нового университета. -2014. -Выпуск 2. Экономика и управление. -С. 58-61.