Методы управления и операции с финансовыми активами в коммерческих банках

Автор: Дедкова А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В настоящее время кредитные организации, такие как коммерческие банки, в большом количестве удовлетворяют потребности населения в наличных и безналичных денежных средствах. В связи с этим, у кредитных организаций все чаще возникает вопрос по формированию устойчивого и перспективного портфеля активов, позволяющий отвечать современным финансовым условиям и экономическим требованиям, а также нормативно-правовым документам и актам надзорных и регулирующих органов власти. При управлении финансовыми активами, необходимо уделять особое внимание портфельному размещению активов, так как именно портфельное размещение является экономической основой операций коммерческих организаций по наиболее выгодному размещению ресурсов, которые имеются в распоряжении банка.

Ликвидность, коммерческие банки, управление активами, кредитный портфель, фонд активов, наличные средства, общий фонд средств

Короткий адрес: https://sciup.org/140240967

IDR: 140240967

Management and operations with financial assets in commercial banks

Currently, credit institutions, such as commercial banks, in large numbers meet the needs of the population in cash and non-cash funds. In this regard, credit institutions are increasingly faced with the question of creating a sustainable and promising portfolio of assets that can meet modern financial conditions and economic requirements, as well as regulatory documents and acts of Supervisory and regulatory authorities. When managing financial assets, it is necessary to pay special attention to portfolio placement of assets, as it is portfolio placement that is the economic basis for the operations of commercial organizations for the most profitable allocation of resources that are available to the Bank.

Текст научной статьи Методы управления и операции с финансовыми активами в коммерческих банках

Целью любого банка является максимизация прибыли, следовательно, управление банка старается разработать такую стратегию активных операций, которая определяла бы количество средств, вложенных в ценные бумаги, кредиты, депозиты и прочие инструменты дохода. Также, немаловажно обозначить те средства, которые будут ликвидны, например, наличные деньги, корреспондентские счета и прочие неработающие активы [2, с. 128].

На данном суждении можно сделать вывод о том, что любые частные показатели эффективного управления активами и их обособленные варианты (отношение прибыли к величине работающих активов) являются вторичными по сравнению с показателями эффективности размещения привлеченных и собственных средств, которыми выступает отношение прибыли к чистым активам банка.

Управление активами коммерческого банка заключается в целевом размещении привлеченных и собственных средств с целью получения наибольшей прибыли, поэтому, именно от достойного уровня управления активами зависят показатели ликвидности, прибыльности, финансовой надежности и устойчивости коммерческого банка.

Основная задача коммерческих банков - не снижать уровень прибыльности и ликвидности, поэтому коммерческим банкам необходимо осуществлять эффективное распределение привлеченных средств во всевозможные разновидности активных операций. На основании данного суждения, мы можем выделить три метода по управлению активными средствами коммерческих банков [4, с. 783]:

-

1) метод общего фонда средств;

-

2) метод распределения активов;

-

3) метод управления активами посредством ликвидности.

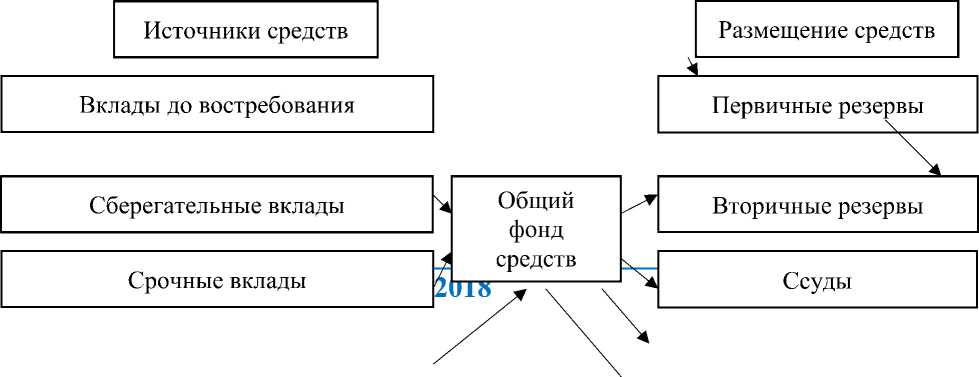

Приступим к рассмотрению первого метода управления активными средствами коммерческих банков, который является наиболее простым и характеризуется тем, что в процессе управления активами банка, все виды ресурсов, а именно, денежные остатки на счетах, депозиты, вклады, уставный капитал и резервы - все эти показатели находятся в одном совокупном фонде коммерческого банка. После этого, каждый из показателей перенаправляется в тот фонд активов, с которого будет приносить наибольший доход при реализации. При действии актива в том или ином фонде, у банка нет определенного критерия, где бы тот или иной актив не мог использоваться, так как при положительном сценарии, он приносит максимальную доходность банку, что является совместной целью в работе любой финансовой организации.

При применении данного метода, в первую очередь, рассчитывается та доля средств, которая будет планироваться при размещении в активы резервов «первой очереди». «Первая очередь» - это средства, использующиеся немедленно для выплаты депозитов вкладчикам или выдачи кредитов клиентам. Данный показатель является основным источником ликвидности коммерческого банка [5, с. 36].

Следующим шагом необходимо определить ту долю средств, которая может быть размещена во «вторую очередь». «Вторая очередь» - это те высоколиквидные активы, приносящие доход, и при необходимости, используемые для увеличения резервов «первой очереди» [5, с. 37].

Примером таких активов являются государственные ценные бумаги короткого срока, а также кредиты между банками, ссуды с коротким сроком погашения. Размер резервов «второй очереди» имеет зависимость от волатильности объемов банковских обязательств и спроса на кредит. Чем выше спрос, тем больше необходимо иметь подобных активов.

Заключительным этапом метода общего фонда средств является составление кредитного портфеля. Давно известно на практике, что предоставление долгосрочных кредитов приносит наибольшую доходность банку, так как обслуживание кредита имеет прямую взаимосвязь с переплатой. Чем больше срок кредита, тем выше переплата для клиента. Но вместе с этим присутствует и риск того, что клиент не будет отвечать по своим обязательствам в срок, а может и вовсе перестанет платить.

К группе данных активов относится ценные бумаги первого класса с длительным сроком погашения. Цель данных бумаг – приносить высокую доходность коммерческому банку и к наступлению срока погашения обязательств, быть дополняющим элементом к активам «второй очереди».

Схематично данный метод мы можем увидеть на Рисунке 1 [3, с. 49].

Акционерный капитал и резервы

Прочие ценные бумаги Здания и оборудования

Рис. 1. Метод общего фонда средств коммерческого банка

На Рисунке 1 наблюдаем, что существуют источники средств, которые направляются в общий фонд, как было сказано ранее, после этого размещаются произвольно в фонды размещения средств, где и начинают свою работу, на исходе которой получается суммарная доходность коммерческого банка.

Мы рассмотрели один из методов, это метод общего фонда средств. Далее необходимо выделить достоинства и недостатки данного метода. К достоинствам относится тот критерий размещения активов, где предоставляется свобода для руководства банка при размещении средств в тот или иной фонд и видов активных операций, проводимых банком, так как при формировании стратегии, часть средств направляется на поддержание ликвидности банка, а оставшееся часть размещается по приоритетам банка в те операции, которые, непосредственно, приносят доходность [7, с. 31].

К недостаткам можно отнести два критерия. Первый критерий – это определение структуры размещения руководством банка, которое может повлечь за собой образование дополнительного риска. Второй критерий – это отсутствие конкретных ориентиров по установлению минимального уровня ликвидности средств.

Однако, недостатки данного метода могут быть устранены, при использовании второго, более сложного метода, который называется распределение активов, другое его название метод конверсии средств.

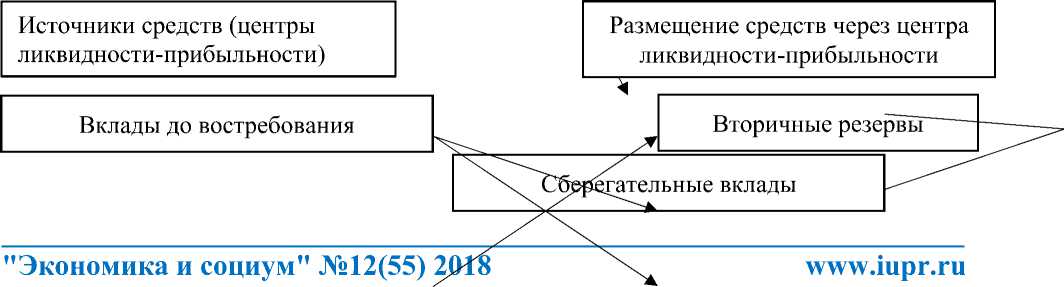

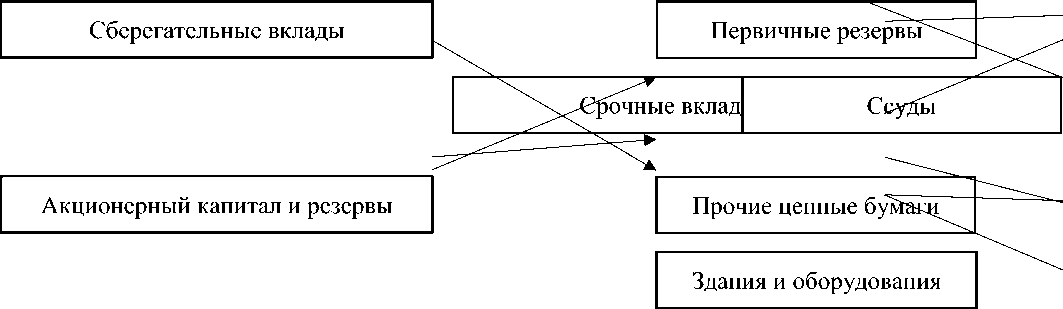

Цель данного метода заключается в том, для того чтобы сопоставить по суммам и срокам активы и пассивы банка. Для этого все источники и средства объединяются и сопоставляются так, чтобы средства из конкретной группы пассивов распределялись в группы активов, с доходностью от вложений и обеспечения ликвидности коммерческого банка. Процесс данного метода представлен на Рисунке 2 [1, с. 23].

Рис. 2. Метод конверсии средств

На основании Рисунка 2, отметим, что сумма ликвидных активов, необходимых коммерческому банку с целью поддержания состояния ликвидности, прямо пропорционально источникам привлечения ресурсов. Следовательно, для использования данного метода поддержания ликвидного состояния, применяется ставка на разбивку источников, с помощью которых возможно дальнейшее формирование активов банка. Другими словами неустойчивые пассивы банка направляются в высоколиквидные активы и наоборот, все это делается для поддержания текущего уровня ликвидности.

Использование данного метода убирает проблему определения срочной структуры активов, которая возникает при использовании метода общего фонда. Исходя из текущего уровня активов определяется и временная структура активов коммерческого банка. Таким образом, в банке создаются «центры ликвидности-прибыльности» о которых было упомянуто в Рисунке 2, посредством которых, происходит размещение имеющихся источников активов. Такие центры называются банками внутри банка, так как распределение средств из определенного центра проводится независимо от распределения средств из других центров.

Отметим, что руководство банка на первом этапе определяет целенаправленность средств к различным центрам и определяет порядок их распределения. При проведении первого этапа необходимо проанализировать показатели норм обязательного резервирования и скорость оборота средств. Анализ необходимо провести, так как эти показатели накладывают ограничения на дальнейшее размещение и распределение средств [6, с. 84].

Рассмотрим применение данного метода на практике. Резервы на первичном уровне будут размещены на вкладах до востребования и текущих счетах, так как конвертация средств этой группы велика, поэтому основная часть будет распределена в высоколиквидные активы. Но, заметим, что часть депозитов до востребования может быть помещена и во вторую группу резервов, к примеру, вложения в государственные ценные бумаги на короткий срок. Если на счетах до востребования остаются постоянные остатки, то часть остатков можно разместить в краткосрочные кредиты заемщикам с хорошей кредитной историей. Делая вывод заметим, что при таком распределении, применение первой группы пассивов будет полным, и все критерии ликвидности будут соблюдены, тем самым банк получит доходность от краткосрочных финансовых вложений.

Средства, привлеченные на срочной основе, в отличии от вкладов до востребования, без сомнения, более стабильны, но и оборачиваемость их ниже. Таким образом, средства на срочной основе используются в операциях, которые способны приносить коммерческому банку наибольший доход, то есть для кредитных вложений и инвестиций в ценные бумаги различных компаний и срокам погашения. Применение собственных средств банка направлено на формирование имущества коммерческого банка, а именно, здания, оборудования, транспорт и так далее. Сумма этих средств может быть также направлена и на создание долгосрочных кредитов, долевое участие банка, вложения в ценные бумаги. Подведем итог, что данные средства также используются для получения дохода коммерческим банком [2, с. 140].

Рассмотрев второй метод конверсии средств выделим основные достоинства и недостатки данного метода. Главным достоинством выступает то, что средства из каждой группы пассивов могут конвертироваться в резерв ликвидных активов, от размера которого может зависеть степень влияния определенной группы пассивов на риск несбалансированной ликвидности.

На основе данного метода можно планировать общий баланс ликвидных активов, с целью коррекции объемов привлечения и размещения средств в зависимости от значимости операций для коммерческого банка, а также дохода активов, издержек на размещение пассивов, риска по размещению средств и стабильной базы ресурсов, а также других факторов. Портфель определенных активов позволяет удовлетворить потребности клиентов и гарантирует банку стабильность и минимальную сумму убытков, если будет необходимо привлечь внешние источники ликвидности.

К недостаткам метода распределения активов можно отнести использование на практике принципа создание резерва ликвидных активов под определенную группу пассивов. Данный принцип приводит к тому , что может быть уменьшена доля работающих активов, что приводит к ограничению доходности и развитию коммерческого банка [7, с. 34].

Еще одним недостатком является то, что невозможно определить допустимый размер резерва ликвидных средств, который необходим для поддержания платежеспособности банка в связи с неопределенностью выбора групп средств. При этом необходимо учитывать особенности депозитов до востребования, так как во многих российских банках данная часть выступает одной из стабильных статей ресурсов, поэтому резерв ликвидных средств может уменьшаться, а средства инвестироваться в активы на долгий срок.

Определить направления политики коммерческого банка можно по вышеуказанным методам. В настоящем времени, эти модели управления ликвидностью необходимо дополнять опытом управления различными коммерческими банками и внесением исправлений, которые отражают конъюнктуру финансового рынка в настоящий период времени. Следовательно, необходимо проводить периодический финансовый анализ для того, чтобы наблюдать динамику изменения доходности с использованием опыта и методик современности.

Наиболее сложный и углубленный метод к управлению ликвидностью предоставляет использование математических и информационных методов, которые сводятся в метод управления активами через ликвидность. Это третий метод, который предлагается рассмотреть в данной статье. Понятие ликвидности можно понимать как поток или запас.

Измерение ликвидности как запас - это активы, которые можно преобразовать в наличные денежные средства, иными словами, происходит сравнение запасов с возникновением потребности в ликвидных средствах. Данный подход не так часто применяется в оценке активов коммерческих банков, так как ко вниманию не принимаются ликвидные средства, получить которые можно в виде потока доходов на кредитном рынке [3, с. 50].

Ликвидность как поток - это возможность банка преобразовать менее ликвидные активы в более ликвидные, а также получение банком кредитных средств и обеспечение притока наличных средств от операций с денежными средствами [3, с. 51].

Ситуация может быть усложнена, если необходимо оценить несколько активов, которые находятся в различных центрах распределения и доходностью. Причем, с помощью данных методов мы не определим эффективное использование вложений в активы коммерческого банка.

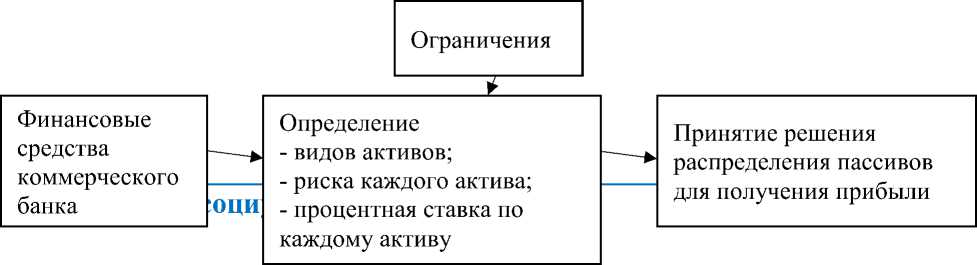

Метод управления активами через ликвидность имеет определенную модель, представленную на Рисунке 3 [4, с. 784].

Рис.3. Метод управления активами через ликвидность

На Рисунке 3 критерий «ограничения» - это определенный уровень ликвидности для банка, ограничения на суммы кредитов, отношения суммы ликвидных активов к общей сумме активов и остатки на счетах. В зависимости от срока размещения и процентной ставки, каждый из активов имеет свою доходность. Таким образом, каждый тип актива будет способен приносить доход в зависимости от срока и ставки размещения. Но, заметим, что для каждого актива существует риск невозврата средств.

Так как для коммерческого банка целью выступает получение максимальной доходности, то ему следует уделять особое внимание при реализации своих операций с минимальным риском. Конечно, банку следует размещать наиболее доходные активы при минимальных рисках, но, как правило, получение максимального дохода влечет и большие риски, поэтому руководству банка следует выбирать допустимый уровень между доходами банка и уровнем риска, ведь чем выше риск, тем больше вероятность неполучения прибыли.

Таким образом, система управления активами должна включать [7, с. 32]:

-

- оценку средств привлечения на предмет разницы оттока денежных средств со счетов клиента, устраняя риск потер ликвидности;

-

- оценку вероятности заемщиком кредитных обязательств в срок, тем самым учитывая кредитный риск;

-

- эффективный прогноз процентных ставок по активным операциям банка с учетом изменения ставок по ресурсам привлечения, учитывая процентный риск.

На основе суждений выше отметим, что в сложившейся современной структуре банковского управления активами появляются все новые условия, к которым необходимо приспосабливаться и применять новые технологии как в корпоративной культуре, так и при управлении рисками.

Список литературы Методы управления и операции с финансовыми активами в коммерческих банках

- Белозеров С. А., Мотовилов О.В. Банковское дело.//М.: Проспект, 2014. С. 52

- Жуков Е. Ф. Банковский менеджмент: учебник для студентов и вузов, обучающихся по экономическим специальностям. 3-е изд., перераб. и доп. М: ЮНИТИ-ДАНА, 2015. 315 с.

- Колесникова К. Ю., Галицких В.Н. Обеспечение финансовой устойчивости коммерческого банка методом управления единым портфелем активов и пассивов//Проблемы социально-экономической устойчивости региона (сборник статей XV Международной научно-практической конференции -2018 -С. 48-51

- Кочубей И. С. Методы управления активами коммерческого банка//Экономика и социум. -2017. -№ 4. -С. 781-786.

- Кулумбекова Т. С., Кадохова С. А. Методы управления активами коммерческого банка//Вопросы экономики и управления. -2016. -№ 3. -С. 35-40.

- Стародубцева Е. Б. Основы банковского дела М.: Инфра-М, 2014, С. 132.

- Ubaeva S. L. INNOVATIVE METHODS OF ASSET MANAGEMENT IN COMMERCIAL BANKS//International Scientific review of the problems and prospects and modern science and aducation -2018. -С. 31-32