Методы управления рисками

Автор: Лю Хан

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

В данной статье рассматривается сущность рисков, а также приводятся основные методы снижения риска. Также выявлены их плюсы и минусы, а также сферы применения.

Риск, диверсификация, управление, менеджмент, страхование

Короткий адрес: https://sciup.org/140241960

IDR: 140241960 | УДК: 2964.330

Risk management methods

This article discusses the nature of risks, and also presents the main methods of risk reduction. Also identified their pros and cons, as well as the scope.

Текст научной статьи Методы управления рисками

Целью коммерческой деятельности выступает получение максимальной прибыли в случае минимизации затрат. Особенно это актуально в случае увеличения конкуренции, когда требуется разработать меры по оптимизации расходов и рисков [2, с. 144].

Также при реализации той или иной деятельности могут возникнуть риски внешней и внутренней среды, которые вызваны особенностями самого бизнес.

Можно выделить различные определения риска, которые будут его характеризовать с разных сторон:

вероятность потерь вероятность ненаступления каких-либо ожидаемых событий;

возможность отклонения финансовых показателей от плановых в меньшую сторону, возможность отклонения от цели, ради которой принималось решение.

характеристика процесса принятия решений, отражающая меру реальности нежелательного развития деятельности компании при данной ситуации принятия решений.

То есть, на основании проведенного анализа можно утверждать, что риск - это вероятность возникновения убытков или потерь, либо это отклонение плановых показателей прибыли от фактических в меньшую от ожидаемой сторону.

Менеджмент рисков - процессы, сопряженные с идентификацией, рассмотрением рисков и принятием заключений, какие содержат максимизацию позитивных и минимизацию негативных результатов рисковых происшествий. Процедура управления рисками как правило содержит осуществление следующих операций: [4, с.100]

-

1. Составление плана управления рисками - подбор раскладов и составление плана работы согласно управлению рисками плана.

-

2. Распознавание рисков - установление рисков, сподручных оказать влияние в план, и протоколирование их данных.

-

3. Высококачественный анализ рисков - качественное исследование рисков и обстоятельств их появления с целью установления их воздействия на результат планирования.

-

4. Численный анализ - численное исследование вероятности появления и воздействия результатов рисков в план.

-

5. Составление плана реагирования - установление операций и способов по смягчению негативных результатов рисковых происшествий и применению вероятных положительных сторон.

-

6. Мониторинг и контроль рисков - мониторинг рисков выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков [5, с. 122].

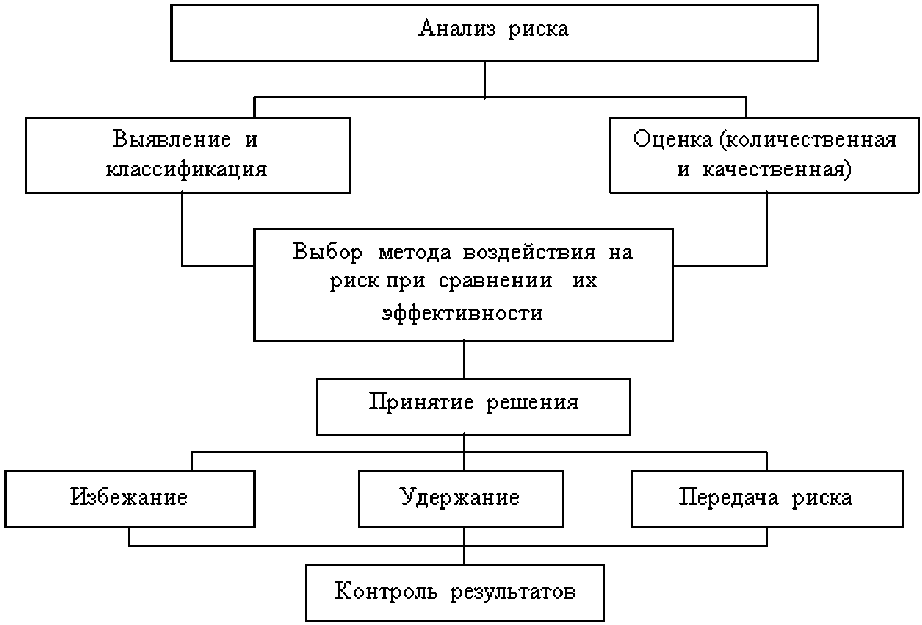

Последовательность процедур управления риском показана на рисунке

Рисунок 1.1 - Общая схема процесса управления риском [6, с. 109]

Управление финансовыми рисками компании базируется в конкретных принципах, главными с каковых считаются: осмысленность принятия рисков;

контролируемость принимаемыми рисками; самостоятельность управления раздельными рисками; соотносимость степени принимаемых рисков с степенью прибыльности экономических действий; соотносимость степени принимаемых рисков с экономическими способностями компании; экономность управления рисками; подсчет скоротечного условия в управлении рисками; подсчет экономической стратегии компании в ходе управления рисками; подсчет способности передачи рисков [3, с. 120].

Согласно суждению экспертов, в нынешних обстоятельствах нужен объединенный подход к управлению риском. Объединенный подход – это интенсивная точка зрения, которая предполагает предугадывание, а не инертный отклик на угрозу, данный подход дает более возможностей и ограничивает угрозы [1, с. 44].

Основная роль в оценке и дальнейшем управлении риском – это исследование и моделирование вероятных издержек ресурсов, уменьшения прибыльности. Данная многошаговая процедура, мишенью которой считается снижение, либо возмещение вреда.

Как правило, данный анализ имеет свою последвательность. В самом начале идет анализ факторов внешней и внутренней среды, которые могут оказать негативное влияние на выручку и прибыль. Например, появление нового конкурента с более низкими ценами на услуги может существенно снизить выручку, значит это риск. Отсутствие системы складского документооборота может привести к финансовым рискам для компании, потому что будут образовываться неучтенные излишки товаров на складах, либо брак. Второй стадией является выявление количественной оценки риска, то есть любые риски надо оценить и понять, насколько они оказывают влияние на финансовые показатели компании. Также следует определить допустимый уровень риска. На финальной стадии должны быть разработаны меры по минимизации рисков. Ну и ключевым является выбрать наиболее оптимальные инструменты снижения рисков, которые подойдут данной компании.

Для каждого вида риска допускается применять два-три традиционных инструмента его уменьшения. По этой причине появляется вопрос балла относительной производительности способов влияния в угроза с целью подбора оптимального с их. Сопоставление совершается в базе разных критериев, в этом количестве финансовых. Подбор подходящих методов влияния в определенные опасности предоставляет вероятность выработать единую стратегию управления абсолютно всем ансамблем рисков компании. Данное период принятия заключений, если формируются необходимые экономические и рабочие средства, совершаются установка и разделение вопросов из числа клерков, ведутся исследование торга определенных услуг, консультации с экспертами.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей – с другой, сложились вполне четкие предпочтения в отношении методов управления рисками.

Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Лимитирование – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Хозяйствующими субъектами применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков.

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления рисками предприятия. Этот план должен включать: результаты идентификации всех областей риска для предприятия, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска; результаты статистического анализа риска, рекомендуемые стратегии снижения риска в каждой сфере деятельности предприятия.

Управление финансовыми рисками представляет собой совокупность методов, уменьшающих вероятность появления этих рисков или локализующих их последствия.

Процесс управления финансовыми рисками включает в себя несколько этапов. На первом этане происходит определение тех видов рисков, с которыми может столкнуться предприятие. На втором этапе проводится анализ и количественная оценка степени риска. На третьем этапе осуществляется выбор методов управления рисками. На четвертом, последнем этане данные методы применяются на практике и оцениваются результаты проведенных мероприятий.

Список литературы Методы управления рисками

- Адамов Н., Тилов А. Принципы и методы финансового планирования//Финансовая газета. Региональный выпуск. -2013. -№ 9. -С. 14-16.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. -М.: Финансы и статистика, 2013 -206 с.

- Бандурин А.В., Басалай С.И., Ли И.А. Проблемы оперативного управления активами корпораций. -М.: ТДДС Столица 8, 2014. -264 с.

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. -М.: Финансы и статистика, 2014. -391с.

- Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. -М.: Омега-Л, 2015. -457 с.

- Бертонеш М., Найт Р. Управление денежными потоками. -СПб.: Питер, 2016. -567с.

- Холт Р.Н. Основы финансового менеджмента. -М.: Академический проект, 2016.-783 с.