Методы управления рисками

Автор: Чжао Цзиннань, Ван Минчень

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (47), 2019 года.

Бесплатный доступ

В статье рассматриваем издержки, которые прямо связаны со стоимостью фактически использованных ресурсов, объемом продаж и полученной выгодой (доходом) за определенный отчетный период и области исследования и управления ими.

Издержки, основные средства, поведение издержек с различных сторон, операционный цикл, эффективность финансовой и рыночной деятельности

Короткий адрес: https://sciup.org/140274634

IDR: 140274634

Risk management methods

In this article we consider the costs that are directly associated with the value actually used resources, sales and profits (income) for a particular reporting period, and research and management.

Текст научной статьи Методы управления рисками

Выполняя анализ структуры себестоимости, можно наметить пути по ее снижению. Резервом снижения себестоимости материалоемкой продукции (продукции, в структуре себестоимости которой высока доля материальных затрат) служит рациональное и обязательно строго нормативное использование материалов. В сфере услуг превалируют расходы на оплату труда и наем недвижимости. Здесь большой процент могут занимать также расходы, связанные с лицензированием, покупкой информационных услуг. Фондоемкая продукция, где наибольшая доля затрат приходится на амортизационные отчисления, требует более эффективного использования основных средств, увеличения коэффициента использования производственных мощностей и загрузки технологического оборудования в течение календарного фонда времени1. При производстве продукции с высокой долей затрат на оплату труда требуется более пристальное внимание к расчету трудоемкости продукции, выполняемых работ и услуг; пересмотр не менее одного раза в год действующих норм и нормативов; установление научно обоснованных, а не достигнутых на данном предприятии норм; выявление причин отклонения норм от среднеотраслевого уровня. Такой же подход должен быть обеспечении в сфере предоставления услуг. В комплексе выдвигаемых и проводимых на практике мероприятий предусматривается необходимость сочетания мер по стимулированию рационального использования материальных, трудовых и финансовых ресурсов. Снижение издержек и потерь - прямой путь повышения результативности. Для решения этой задачи все ветви экономической науки изучают поведение издержек в различных аспектах и в различных дисциплинах экономической науки, что отображено в таблице 1.

Область исследования издержек связана непосредственно с экономикой предприятия, бухгалтерским и управленческим учетом. Наиболее полно изучается поведение издержек и их влияние на эффективность в финансовом менеджменте.

Таблица 1. Области исследования и управления издержками

|

Экономика предприятия |

Управление издержками со стороны финансового менеджмента |

Бухгалтерский учет |

Управленческий учет |

|

Изучение издержек По экономически однородным элементам Фактические издержки по статьям калькуляции Для планирования производственной и коммерческой деятельности Общецеховые, общепроизводственные и общезаводские расходы |

Управление издержками Полные совокупные издержки Неполные издержки (маржинальные) По статьям калькуляции По экономическим элементам В зависимости от объема производства (переменные, постоянные) Издержки производства, управления, обращения Транзакционные издержки Потери, зависящие от предприятия и включаемые и не включаемые в издержки Потери не зависящие от предприятия Издержки по центрам затрат, доходов и финансовой ответственности |

Учет издержек По экономическим элементам Издержки, управления Фактические издержки по статьям калькуляции |

Распределение и анализ издержек По статьям калькуляции По способу включения в себестоимость (прямые, косвенные) Д ля принятия управленческих решений (релевантные, управляемые) По экономической роли в производстве (релевантные, управляемые) Издержки производства, обращения, управления Потери, зависящие от предприятия и включаемые и не включаемые в издержки Издержки по центрам ответственности и местам возникновения расходов |

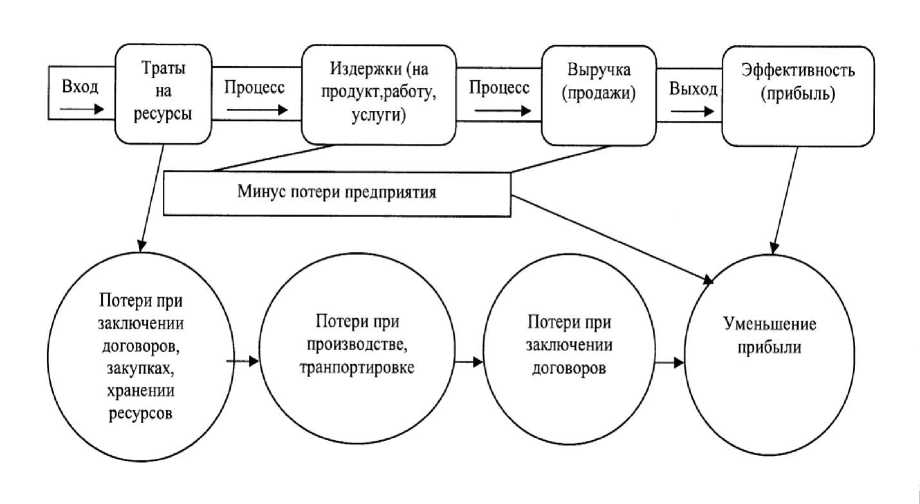

Если рассматривать только операционный цикл деятельности организации, то эффективность управления производственными ресурсами и персоналом предприятия можно представить в виде рисунка 1.

На стадии операционного цикла создается часть эффекта хозяйственной деятельности, которая определяется как отдача от использования внеоборотных активов; результат от роста производительность труда, влияющий впоследствии на продолжительность и производственного, и финансового цикла; динамизм управления оборотным капиталом и ускорением преобразования оборотных ресурсов в денежные средства. В итоге формируется оценка таких показателей, как динамика развития организации, эффективность финансовой и рыночной деятельности.

Рисунок 1. Взаимосвязь издержек, потерь и результатов

И в научной и в практической литературе существуют различные подходы к понятию издержек, расходов, затрат, себестоимости. Терминология указанных экономических категорий трансформируется одновременно с изменением содержания экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов и услуг. В первой половине XX в. издержки использования и добавочные издержки разделены на экономические и бухгалтерские. Последние включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Значит, разница между бухгалтерскими и экономическими издержками зависит от объема неявных ресурсов, представляемых владельцами предприятию, которые не являются покупками.2

В конце XX в. в отечественную финансовую науку и практику прочно вошло понятие «расходы для целей налогообложения предприятий». Для исчисления прибыли законодательно установлены расходы на производство и обращение, которые разрешается включать при исчислении себестоимости для определения налогооблагаемой базы прибыли. Указанные расходы должны быть прямо связаны со стоимостью фактически использованных ресурсов, объемом продаж и полученной выгодой (доходом) за определенный отчетный период. Представляется, что изложенное выше позволяет разделить издержки на следующие категории: экономические; бухгалтерские; для налогообложения.

Европейские ученые, определяя содержание издержек, отмечают: «Понятие издержек является важнейшим, оно позволяет оценить расходы, которые предприятие несет для приобретения необходимых производству элементов, его организации и выхода продукции на рынок».

В условиях рынка издержки производства имеют существенное значение, ибо они определяют обычно минимальный уровень цен товаров и поведение предприятия на рынке. Понятие «издержки производства» используется в экономической теории. При этом современная экономическая теория подходит к трактовке издержек производства, опираясь на два положения:

-

- любой ресурс ограничен (может быть использован единовременно только для одного вида продукции);

-

- каждый вид ресурсов имеет хотя бы два альтернативных способа применения (для производства продукции либо А, либо В).3

На основе учета редкости ресурсов и возможности их альтернативного использования выделяются экономические (или вмененные) издержки производства. Экономические издержки непосредственно связаны с отказом от возможности производства альтернативной продукции. Эти издержки любого ресурса, выбранного для производства продукции, равны ее стоимости (ценности) при наилучшем из всех возможных вариантов использования. С позиций отдельной организации вмененные издержки - это те выплаты, которые данная организация обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Существует огромный пласт расходов, носящих название «трансакционные издержки», которые связаны с обменом и защитой правомочий, координацией и взаимодействием экономических субъектов. Указанная терминология одновременно используется в практической деятельности хозяйствующего субъекта и в экономической теории в единообразном толковании. Уровень и структура издержек и эффективность деятельности зависят от ряда факторов:

-

- технического характера функции производства;

-

- сочетания факторов «капитал» и «труд»;

-

- размера инвестиций, направленных на смену поколения техники и технологии;

-

- последовательности и системности факторов производства и продажи;

-

- размера предприятия;

-

- характеристики и взаимозаменяемости товаров и услуг;

-

- уровня спроса на рынке и пр.

В целях управления издержками и систематизации понятий используется следующий подход при выборе термина, связанного с 4 расходами предприятия:

-

а) расходы - денежные и не денежные расчеты текущего периода, относимые на себестоимость продукции (работ, услуг) и соответствующие

4 Рыбакова О.В. Финансовый менеджмент издержек: учебное пособие / О.В. Рыбакова. - М: Изд-во РАГС, 2013. , с. 120

правилу, установленному для определения доходов и расходов по методу начисления;

-

б) затраты - денежные и неденежные расчеты текущего периода, направленные на приобретение внеоборотных активов и возмещающие свою стоимость путем начисления амортизации;

-

в) себестоимость - денежное выражение текущих затрат на производство и реализацию продукции, работ, услуг. Термин используется при выполнении калькулирования единицы продукта, работы, услуги либо калькулирования процесса, функции, вида деятельности;

-

г) издержки - денежное выражение ценности экономических ресурсов, использованных (израсходованных) при совершении субъектом предпринимательства каких-либо действий и исследуемых в экономической теории и хозяйственно практике.

Список литературы Методы управления рисками

- Экономика предприятия: Учеб. / Волков О.И. - М.: Инфра-М, 2012, с. 150

- Горемыкин В.А. Планирование на предприятии: Учеб. - М.: Филинь: Рилант, 2011, с. 56

- Экономика предприятия: Учеб. / Волков О.И. - М.: Инфра-М, 2012, с 58

- Рыбакова О.В. Финансовый менеджмент издержек: учебное пособие / О.В. Рыбакова. - М: Изд-во РАГС, 2013, с. 120