Методы управления рисками банкротства предприятия

Автор: Нерсесян Э.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

Статья посвящена моделям управления рисками на предприятиях и способам их устранения. Это может быть сделано путем стабилизации и прогнозирования финансовой деятельности фирмы. В статье описываются модели оценка риска банкротства предприятия. Так же предлагаются различные способы расчета коэффициентов возможности банкротства.

Экономические риски, банкротство предприятия, кризисные ситуации, коэффициент бивера, финансовый леверидж

Короткий адрес: https://sciup.org/140277358

IDR: 140277358

Текст научной статьи Методы управления рисками банкротства предприятия

Возможность диагностики банкротства и ее эффективность определяется способностью прогнозировать, предвидеть развитие различных социально-экономических процессов как на уровне предприятия, так и во внешней среде, сосредотачиваться на выявлении и решении наиболее сложных проблем, обобщать и изучать опыт преодоления и предотвращения кризисных ситуаций. В каждом отдельном случае необходимо находить свои адекватные способы и приемы смягчения и преодоления последствий кризисов. [7]

Основное содержание диагностики банкротства предприятий раскрывается через следующие положения: кризисы можно прогнозировать, смягчать, отодвигать, ускорять; их можно предупредить; можно кризисными процессами до известного предела управлять; к кризисам необходимо готовиться - создавать антикризисные отделы и группы. [6]

Причины, которые влекут за собой неспособность организации в полном объеме удовлетворять денежные требования кредиторов или исполнение обязанностей по уплате обязательных платежей, различны: производство неконкурентоспособной продукции; неисполнение обязательств контрагентами по контракту; неэффективная финансовая деятельность; злоупотребления администрации; недостача оборотных средств; получение кредитов под высокие проценты и др. [2]

Факт признания юридического лица банкротом выступает негативным явлением как для должника, так как непосредственно затрагивает его имущественные интересы, так и для связанных с ним субъектов – кредиторов, работников, партнеров по бизнесу, порождая ряд социальноэкономических последствий, в качестве которых можно назвать рост безработицы, снижение уровня благосостояния и др.

Для должника процедуры банкротства имеют положительные последствия: в виде применения восстановительных процедур в его деятельности и позволяет продолжить хозяйственную деятельность при освобождении от долгов.

Закон о банкротстве разделяет процедуры на две следующие группы – судебные и внесудебные. В качестве судебных процедур выступают внешнее управление, наблюдение, конкурсное производство и иные процедуры банкротства, например, упрощенные, для отсутствующего либо ликвидируемого должника. [3] Более того, на каждом этапе производства по делу о банкротстве может заключаться мировое соглашение. К внесудебным процедурам относят досудебную санацию, а также объявление должника в добровольном порядке о собственном банкротстве.

Наблюдение представляет собой такую процедуру банкротства, которая применима к должнику с целью обеспечения сохранности его имущества, составления реестра требований со стороны кредиторов, проведения анализа его финансового состояния, проведения первого собрания кредиторов. [2]

Финансовое оздоровление собой представляет процедуру банкротства, которая направлена на восстановление платежеспособности юридического лица и погашение его задолженности согласно графика ее погашения.

При применении данной процедуры должник расплачивается в соответствии с графиком почти сразу же после введения данной процедуры. Одновременно с погашением долгов осуществляют меры по финансовому оздоровлению предприятия. [4]

На деятельность предприятий большое влияние оказываются факторы внутреннего и внешнего воздействия. С этим связаны такие факторы кризисной ситуации, как устаревшее здание и оборудование, которые необходимо реконструировать и заменять, большие эксплуатационные издержки, не умение руководства организаций управлять и мотивировать персонал, что вызывает их повышенную текучесть. Поэтому диагностика и оценка кризисной ситуации предприятий, своевременная диагностика возможности их банкротства приобретают в современных условиях первостепенное значение.

Система управления рисками может стать для предприятия мощным инструментом повышения инвестиционной привлекательности. [5]

Общество с ограниченной ответственностью «Авто-Хоста» учреждено в соответствии с действующим законодательством Российской Федерации в 2012 году для ведения хозяйственной деятельности, имеющей цель: удовлетворение общественных потребностей и извлечение прибыли в процессе производства продукции, выполнения работ и оказания услуг.

По характеру воздействия на деятельность ООО «Авто-Хоста» риски подразделяются на простые и составные. Составные риски ООО «АвтоХоста» собой являют композицию простых, простые риски определены полным перечнем не пересекающихся событий, когда каждое из этих событий рассматривается в качестве независящего от других.

В связи с этим первой задачей является составление исчерпывающего перечня рисков. Второй задачей является определение удельного веса каждого простого риска по всей их совокупности. Третьей задачей является оценка вероятностей наступления события, относящихся к каждому простому риску. Четвертая задача - подсчет риска по каждой группе простых рисков.

Выделим один совокупный риск ООО «Авто-Хоста» на стадии функционирования - это финансово-хозяйственные риски.

Для решения второй задачи - определение удельного веса каждого простого риска во всей совокупности.

Однако в нашем случае не устанавливаются приоритеты по простым рискам, поэтому они имеют равные веса, то есть:

B = 1 = 1 [6]

i n 8

Рассмотрим систему коэффициентов ООО «Авто-Хоста», характеризующих его оптимальность и надежность.

Таблица 1 – Система коэффициентов оптимальности ООО «Авто-Хоста» за период 2014-2015 гг.

|

Показатель |

Нормативный уровень |

2014 |

2015 |

2016 |

|

Генеральный коэффициент надежности (К 1 ) |

1 |

0,274 |

0,193 |

0,211 |

|

Коэффициент мгновенной ликвидности (К 2 ) |

1 |

0,389 |

0,163 |

0,225 |

|

КРОСС-коэффициент (К 3 ) |

3 |

1,3 |

1,059 |

1,207 |

|

Генеральный коэффициент ликвидности (К 4 ) |

1 |

0,479 |

0,238 |

0,378 |

|

Коэффициент защищенности капитала (К 5 ) |

1 |

0,704 |

0,287 |

0,637 |

|

Коэффициент фондовой капитализации прибыли (К 6 ) |

3 |

1,088 |

1,07 |

1,27 |

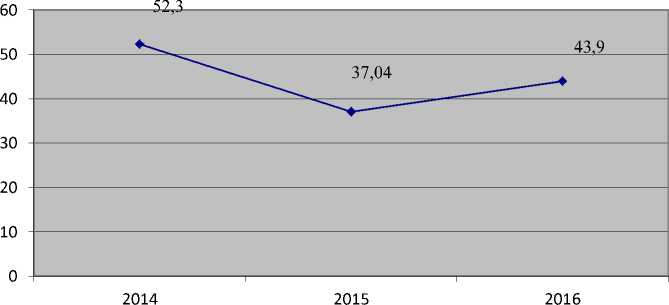

Таблица 2 – Показатели текущего индекса надежности ООО «Авто-Хоста»

|

Показатель |

2014 |

2015 |

2016 |

|

Текущий индекс надежности |

52,3 |

37,04 |

43,9 |

Рисунок 1 – Динамика текущего индекса надежности ООО «Авто-Хоста» за период 2014-2016 гг.

Как показывают данные, имеется некоторое снижение индекса текущей надежности. На это оказали влияние следующие факторы:

-

- при наблюдаемом мало изменяющемся росте собственного капитала, продолжается рост работающих активов;

-

- наблюдается быстрый рост обязательств до востребования суммарных обязательств по сравнению с ростом ликвидных активов;

-

- имеется тенденция к небольшому понижению коэффициента фондовой капитализации прибыли, который характеризует эффективность работы ООО «Авто-Хоста», его способности увеличивать собственный капитал за счет наращивания прибыли.

Таким образом, ООО «Авто-Хоста» может выявлять естественную компенсацию рисков и решать, следует ли проводить хеджирование и оценивать эффективность различных стратегий хеджирования. Руководство ООО «Авто-Хоста» также получило возможность определить вероятность того, что прибыль корпорации не опустится ниже определенного уровня.

Анализ имеющихся методик анализа финансового состояния предприятий, которые находятся в кризисной ситуации, показал большое количество пробелов, которые связаны, в первую очередь, с отсутствием законодательно закрепленных развернутых методик по анализу финансового состояния.

Программа финансового оздоровления организаций должна основываться на конкретной совокупности информации, которая позволит принять оптимальное управленческое решение относительно мероприятий по финансовому оздоровлению. Подобная информация может получаться по результатам проведения диагностики, чьей целью выступает более раннее обнаружение признаков кризиса в финансовом состоянии предприятия, а также выработке предложений на базе наблюдаемых тенденций.

В процессе проведения такой диагностики рекомендуется применять показатели финансовой устойчивости и платежеспособности предприятия, разные модели, которые дают возможность оценивать вероятность развития на предприятии кризисной ситуации. Но диагностика состояния предприятия призвана обеспечить не только постановку самого диагноза, но также и исходную информацию с целью выработки проектов управленческих решений. Следовательно, в качестве основного недостатка применения показателей финансового состояния предприятия при определении его кризисной ситуации, выступает их низкая информативная емкость, поскольку результаты анализа данных показателей не позволяют получить необходимые исходные данные с целью выработки управленческих решений по финансовому оздоровлению предприятия.

Предложенные мероприятия требуют структурно-функциональных изменений ООО «Авто-Хоста», среди них добавление директору функций антикризисного управления.

Данное предложение позволит ООО «Авто-Хоста» увеличить эффективность процесса антикризисного управления, что выразится в обеспечении контроллинга над затратами, увеличении прибыли, и в целом качественно улучшить процесс антикризисного управления.

Исследования, проведенные в ООО «Авто-Хоста», показали наличие возможности применения методики формирования ассортиментной политики исследуемого предприятия, а также оценки его экономической устойчивости. В исследовании также был обоснован наиболее оптимальный вариант ассортиментной политики ООО «Авто-Хоста», доказана была возможность значительного повышения его экономической устойчивости на базе предложенного варианта.

Список литературы Методы управления рисками банкротства предприятия

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция) Режим доступа http://www.consultant.ru/document/cons_doc_LAW_39331 (дата обращение 12.10.2017)

- Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций: учебное пособие. - М.: Инфра-М, 2016.

- Александров Г.А. Антикризисное управление: теория, практика, инфраструктура. - М.: БЕК, 2015.

- Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. - М.: Издательско-торговая корпорация «Дашков и Ко», 2016.

- Бабушкина Е.А., Бирюкова О.Ю., Верещагина Л.С. Антикризисное управление: Конспект лекций. - М.: Издательство «Эксмо», 2016.

- Балдин К.В., Быстров О.Ф., Рукосуев А.В. Антикризисное управление: микро- и макроуровень: Учебное пособие. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015.

- Экономический анализ: учебник / под ред. Н.В. Войтоловского, А.П. Калининов, И.И. Мазуровой. - 4-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2017.