Методы управления рисками системы управления предприятием в условиях изменяющейся внешней среды

Автор: Хаит Давид Давидович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (116), 2019 года.

Бесплатный доступ

В статье представлены риски, принципы и методы управления рисками системы управления предприятия в условиях динамичных изменений во внешней среде. Предложена классификация рисков системы управления, основанная на разделении рисков в зависимости от их влияния на ключевые параметры управленческих решений - время, качество, затраты, робастность.

Риски, система управления, эффективность, робастность, неопределенность, цель, изменения

Короткий адрес: https://sciup.org/148320061

IDR: 148320061

Methods of management of risks of an enterprise management system in the conditions of changing external environment

Risks, the principles and methods of management of risks of a control system of the enterprise in the conditions of dynamic changes in the external environment are presented in article. The classification of risks of a control system based on division of risks depending on their influence on key parameters of administrative decisions - time, quality, expenses, a robustness is offered.

Текст научной статьи Методы управления рисками системы управления предприятием в условиях изменяющейся внешней среды

Методологической основой нашего исследования является диалектика как метод познания; фундаментальные исследования о системах управления, работы в области базовых вопросов управления рисками [1, 3, 8, 9, 10], стандарты управления рисками [5, 6, 11], труды в области управления рисками в отдельных функциональных областях [2, 4, 7, 18], оценки эффективности управления рисками [12, 13, 17, 19-22], разработки рискоснижающих мер и контроля рисков [14, 15, 16]. Ведущим методом в исследовании рассматриваемой проблемы является метод системного анализа, позволяющий рассмотреть проблему как целенаправленный и организованный процесс по совершенствованию системы управления предприятием в условиях динамичной внешней среды и постоянных изменений в параметрах взаимодействия внутренней и внешней среды предприятия.

Ключевой характеристикой современных проблем управления организациями является разработка и внедрение принципиально новых подходов к достижению целей компании на рынке. Поэтому на современном этапе развития экономических отношений необходимо разработать такие инструменты и методы управления, внедрение которых позволит компаниям достичь приоритетных целей и устойчиво работать в краткосрочной и долгосрочной перспективе. Одним из таких инструментов, позволяющим достигать успеха компаниям на рынках, является, по нашему мнению, методика под названием «target – time – cost – solution». Рассмотрим более детально данный подход на примере управления рисками компании и принятия эффективных управленческих решений по снижению рисковых ситуаций в зависимости от ситуации.

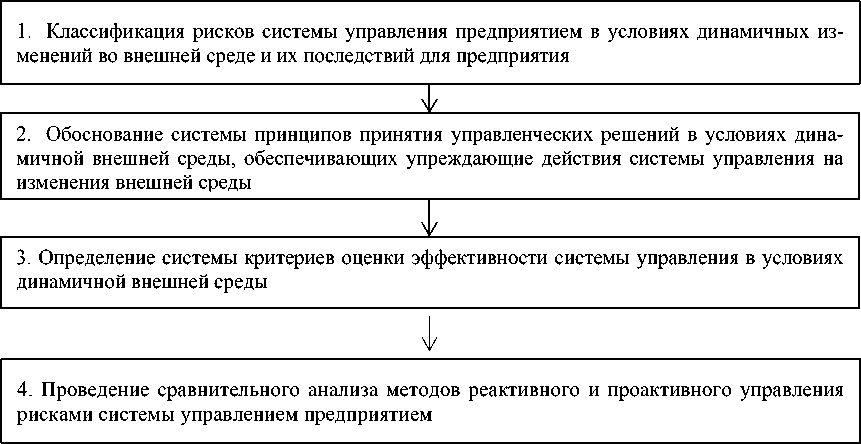

Нами разработан алгоритм (см. рис.), позволяющий принять эффективные управленческие решения в области управления рисковыми ситуациями в компаниях. Он предполагает, что проводится

ГРНТИ 06.56.21

Давид Давидович Хаит – аспирант Санкт-Петербургского университета технологий управления и экономики.

Статья поступила в редакцию 20.02.2019.

идентификация рисков, дается их классификация в зависимости от уровня сложности проблемы и наличия ресурсов, необходимых для решения проблемы. В таблице показан пример классификации рисков. Видно, что необходимо определить не только сам риск, но и последствия, которые могут возникнуть вследствие наступления рискового события.

ф

5. Разработка комплекса конкретных методов, инструментов и мер по применению системы упреждающего воздействия

Рис. Алгоритм обоснования управленческих решений в области управления рисковыми ситуациями

Таблица

Классификация рисков системы управления предприятием в условиях динамичных изменений во внешней среде

|

Риск |

Последствия |

Критерий оценки |

Показатель |

Единица измерения |

|

1 группа – Риск падения качества принимаемых решений (target) |

||||

|

Риск маскировки назревающих проблем |

Замедленная реакция на наступление проблем |

Наличие процедур самодиагностики контроля результатов их решения |

Да-Нет (наличие или отсутствие регулярных изменений) |

- |

|

Функциональные колодцы |

Игнорирование потребностей реального рынка, переориентация на решение внутренних локальных проблем подразделений |

Наличие общего целевого показателя для нескольких подразделений |

Да-Нет (наличие или отсутствие общего целевого показателя) |

- |

|

Неэффективность принимаемых решений |

Повышенные затраты, падение результатов предприятия |

Снижение прибыли. Увеличение издержек |

Прибыль. Себестоимость |

Рубли |

|

Риск измельчения решаемых проблем |

«Утопление в мелочах», погружение в детали |

Уменьшение масштаба решаемых проблем |

Величина затрат и результатов, количество бенефициаров решений |

Рубли, чел. |

|

Отсутствие приоритизации проблем |

Распыление ресурсов |

- |

- |

- |

Продолжение табл.

|

Риск |

Последствия |

Критерий оценки |

Показатель |

Единица измерения |

|

Отсутствие мониторинга трендов внешней среды |

Уход с рынка |

Наличие деятельности, отражающей мониторинг внешней среды |

Количество решений, направленных на анализ и мониторинг трендов внешней среды, отраженных в документах |

Число |

|

2 группа – Риски замедления времени принятия решений (time) |

||||

|

Замедление скорости принимаемых решений |

Снижение показателей эффективности принимаемых решений |

Рост количества времени на принятие решения |

Отношение разницы времени принятия решений «сегодня и вчера» к затратам времени в базовом периоде |

% |

|

Риск избыточной концентрации власти |

Перегрузка системы управления |

Рост количества незначительных решений, принимаемых руководителем высшего звена управления |

Доля незначительных решений группы, принимаемых на высшем уровне управления в общем количестве подобных решений |

% |

|

Искусственное затягивание процессов принятия решений |

Коррупция внутри предприятия, принятие решений в интересах отдельных групп власти |

Отсутствие формального ограничения срока на принятие решений |

Да-Нет (есть или нет регламент) |

- |

|

Горизонтальные колодцы |

Размывание ответственности, снижение уровня инициативы, уход лучших сотрудников |

Количество согласований на горизонтальном уровне управления |

Превышение количества согласований над минимальным необходимым уровнем |

Число превышений |

|

3 группа – Риск роста затратности решений (cost) |

||||

|

Принятие решений после наступления проблемы |

Повышенные затраты на ликвидацию проблем |

Высокая доля количества решений направленных на устранение последствий проблем |

Отношение количества решений, направленных на устранение последствий проблем к общему количеству решений |

% |

|

Работа в авральном режиме |

Перегрузка исполняющих элементов |

Количество сверхурочных работ. Приоритет срочности перед важностью решаемых проблем |

Превышение фактического времени работы над нормативным. Частота указаний, писем с пометкой «Срочно». |

Часы. Количество |

|

Отсутствие плана упреждающих действий |

Необходимость работы в авральном режиме |

Наличие решений, направленных на предупреждение проблем |

Отношение количества решений, направленных на предупреждение проблем, к общему количеству решений |

% |

|

Риск роста затрат на управленческий персонал |

Падение прибыли компании, организационный застой, «почивание на лаврах» |

- |

Величина управленческих расходов, отражаемых в отчете о финансовых результатах |

Рубли |

|

4 группа – Риски снижения робастности (устойчивости к изменениям) решений (solution) |

||||

|

Применение устаревших инструментов коммуникации |

Неточная связь, неправильное понимание сути управленческих воздействий |

Количество шумов и помех при прохождении управленческого сигнала |

Количество просроченных заданий |

Число |

|

Применение устаревших управленческих технологий |

Падение эффективности организации процессов |

- |

Количество устаревших управленческих технологий |

Число |

Окончание табл.

|

Риск |

Последствия |

Критерий оценки |

Показатель |

Единица измерения |

|

Игнорирование изменений в культуре мышления исполнителей |

Уход исполнителей в другую организацию |

- |

Количество неправильно понятых указаний и приказов руководителя исполнителем за период |

Число |

|

Отсутствие инструментов ускоренного обновления элементов системы управления |

Высокие затраты на функционирование устаревших элементов системы управления |

Наличие действующих регламентов, отражающих процесс пересмотра и обновления системы управления |

Да-Нет (есть или нет регламент; есть или нет изменений) |

- |

|

Риск низкой робастности принимаемых решений |

Снижение прибыльности в долгосрочной перспективе |

- |

Количество изменений при реализации принятых решений |

- |

|

Риск падения клиентоориен-тированности компании |

Падение лояльности клиентов |

- |

Время реагирования на запросы клиентов |

Часы |

Все риски системы управления нами предлагается разделить на группы, отражающие специфику показателей управленческих решений – время, качество, затраты, устойчивость решений. Итого были определены четыре группы: 1 группа – Риск падения качества принимаемых решений (target); 2 группа – Риски замедления времени принятия решений (time); 3 группа – Риск роста затратности решений (cost); 4 группа – Риски снижения робастности решений (solution). Из таблицы видно, что руководитель определяет группу риска, последствия, критерии и показатели оценки риска системы управления.

Предложенная классификация по методике «target – time – cost – solution» позволяет комплексно рассматривать риски системы управления, всесторонне оценивать ситуацию и обеспечивать сбалансированное функционирование системы управления. Принципиальной чертой предложенной классификации рисков является акцент на превентивных действиях системы управления, отслеживании масштабов решаемых проблем, а также на вопросах рационального соотношения централизации и децентрализации власти в организации.

Важным аспектом проблемы рисков системы управления является методика качественной и количественной оценки рисков. К данной методике можно предъявить следующие требования: она должна быть предельно простой, понятной, технологичной. В противном случае пользователи не смогут применить ее на практике, она будет носить абстрактный, практически бесполезный характер. Например, как оценить риск падения сложности решаемых проблем? Решение – если в плане дня руководителей доля незначительных задач занимает более 10%, значит риск средний. Если доля задач этой группы больше 30%, значит риск высокий. Как определить данный показатель на практике? Это можно сделать на базе анализа хронометража рабочего дня руководителя или сотрудника предприятия, занятого управленческой деятельностью.

Нами разработаны принципы принятия управленческих решений в условиях динамично меняющейся среды. Для нейтрализации данных рисков нами предложена система принципов принятия управленческих решений в условиях динамичной внешней среды, обеспечивающих упреждающие действия системы управления на изменения внешней среды. Эти принципы нужны для того, чтобы определять комплекс мер по предупреждающему воздействию. Комплекс принципов разделен на четыре группы: принципы слежения за внешней средой, принципы ограничения хаоса и повышения точности решений, принципы согласованности элементов системы управления, принципы быстроты и низкозатратности изменений. В свою очередь, в каждую группу входят конкретные принципы, применение которых обеспечивает выполнение требуемых параметров системы управления.

В группу принципов слежения за внешней среды входят следующие принципы: приоритета клиен-тоориентированности перед внутренними задачами, многоцелевого действия применяемых инструментов, робастности решений во времени, распределенной генерации решений, свободного информационного обмена идеями в компании и внешней среде, принудительного входа новых идей, принудительной самоликвидации и/или самоустранения устаревших элементов системы управления предприятием. В группу принципов ограничения хаоса и повышения точности решений входят следующие принципы: приоритета важности задач перед срочностью, робастности решений во времени, «сначала график отдыха, потом график работы», тестирования решений до их реализации.

В группу принципов согласованности элементов системы управления входят следующие принципы: робастности решений во времени, блочного разделения ресурсов времени и людей, взаимозаменяемости элементов системы управления. В группу принципов быстроты и низкозатратности изменений входят следующие принципы: простоты изменений регламентов и правил компании, поиска эффективных и легковнедряемых решений, необходимого и достаточного количества ресурсов, используемых для поиска и принятия решений, бюджетирования ресурсов исполнителей (времени, финансов, оборудования).

Применение данных принципов при разработке методов функционирования системы управления позволяет, по нашему мнению, сместить акцент с практики реактивного действия на практику превентивного действия системы управления на воздействие внешней среды.

P. 265-276.

Список литературы Методы управления рисками системы управления предприятием в условиях изменяющейся внешней среды

- Altuntas M., Berry-Stdlzle T.R., Hoyt R.E. Implementation of Enterprise Risk Management: Evidence from the German Property-Liability Insurance Industry//The Geneva Papers on Risk and Insurance Issues and Practice. 2011. V. 36. № 3. P. 414-439.

- Benn S., Abratt R., Kleyn N. Reducing reputational risk: Evaluating stakeholder salience and prioritising stakeholder claims//Marketing Intelligence & Planning. 2016. V. 54. № 4. P. 815-831.

- Enterprise Risk Management: Review, Critique, and Research Directions//Long Range Planning. 2015. V. 48. P. 265-276.

- Caiadoa R. Guidelines to risk management maturity in construction projects//Brazilian Journal of Operations & Production Management. 2016. V. 13. № 3. P. 372-385.

- Enterprise risk management -integrated framework. COSO Committee of Sponsoring Organizations of the Treadway Commission, 2004.