Međunarodna zaduženost i kriza u Republici Srbiji

Автор: Šmigić Miladinović Jasmina

Журнал: Ekonomski signali @esignali

Статья в выпуске: 1 vol.13, 2018 года.

Бесплатный доступ

Dugovi su negativni kapital i zato predstavljaju odbitnu stavku u obračunima nacionalnog bogatstva i bogatstva pojednih organizacionih ili socijalnih entiteta. Nakon izvršene generalne konsolidacije javnih finansija, kao i spoljnog i unutrašnjeg duga, pokazalo se da je stanje bogatstva u pojedinim segmentima društva i u društvu kao celini nepovoljno. Između budžeta i makroekonomskih agregata postoji visok stepen međuzavisnosti. Preko budžeta ukupna javna potrošnja se vezuje za ekonomsku politiku države i ciljeve koje treba ostvariti u raspodeli i preraspodeli društvenog proizvoda. Srbija godinama beleži visok nivo javne potrošnje, što predstavlja veliki problem za državni budžet i makroekonomska kretanja. Na ovu pojavu mora se reagovati adekvatnim rešenjima, koja opet mogu imati i negativne posledice, na primer, otpuštanje radnika zaposlenih u javnom sektoru smanjiće javnu potrošnju, ali povećati problem nezaposlenosti. Izlaze treba tražiti kroz investicije, pokretanje proizvodnih procesa, razvoj malih i srednjih preduzeća, privlačenje stranog kapitala i dr. Prema tome, osnov dugoročne strategije privrednog razvoja Srbije treba da bude održivi privredni rast, podizanje konkurentnosti privrede, izgradnja društva zasnovanog na znanju, uravnotežen regionalni razvoj i priključenje EU. Makroekonomske projekcije zasnivaju se na međuuslovljenosti rasta BDP, investicija, zapošljavanja, produktivnosti i određuju mogućnosti povećanja lične i državne potrošnje u uslovima cenovne stabilnosti, fiskalne ravnoteže, smanjivanje deficita tekućeg platnog bilansa i urednog servisiranja spoljnog duga.

Budžet, privreda, bilans, spoljni dug, finansije

Короткий адрес: https://sciup.org/170204115

IDR: 170204115 | УДК: 336.273.3(497.11); 336.131 | DOI: 10.5937/ekonsig1801103S

International indebtedness and debt crisis in the Republic of Serbia

Debts are primitive capital and therefore represent a deductible item in the accounts of national wealth and wealth of individual organizational or social entities. After the general consolidation of public finances, such as external and internal debt, it turned out that the wealth situation in certain segments of the society and in society as a whole is unfavorable. There is a high degree of interdependence between the budget and the macroeconomic aggregates. Through the budget, total public spending is linked to the economic policy of the state and the goals to be achieved in the distribution and redistribution of the product. Serbia has for years had a low level of public spending, which is a major problem for the state budget and macroeconomic trends. This phenomenon must respond to adequate solutions, which can again have negative consequences, for example, laying off workers in the public sector will reduce public spending, but increase the problem of unemployment. Exits should be sought through investments, starting production processes, developing small and medium enterprises, attracting foreign capital, etc. Therefore, the basis of the long-term strategy of Serbia's economic development should be sustainable economic growth, raising the competitiveness of the economy, building a knowledge-based society, balanced regional development and E U accession. Macroeconomic projections are based on the interrelated growth of GDP, investment, employment, productivity and determine the possibilities of increasing personal and government spending in conditions of price stability, fiscal balance, reduction of the current account deficit and proper servicing of external debt.

Текст научной статьи Međunarodna zaduženost i kriza u Republici Srbiji

Vrsta rada' Pregledni rad

Primljeno^ 10.04.2018> Prihvaćeno^ 01.06.2018

Rezime: Dugovi su negativni kapital i zato predstavljaju odbitnu stavku u obracunima nacionalnog bogatstva i bogatstva pojednih organizacionih ili socijalnih entiteta. Nakon izvršene generalne konsolidacije javnih finansija, kao i spoljnog i unutrašnjeg duga, pokazalo se da je stanje bogatstva u pojedinim segmentima društva i u društvu kao celini nepovoljno.

Između budžeta i makroekonomskih agregata postoji visok stepen međuzavisnosti. Preko budžeta ukupna javna potrošnja se vezuje za ekonomsku politiku države i ciljeve koje treba ostvariti u raspodeli i preraspodeli društvenog proizvoda. Srbija godinama beleži visok nivo javne potrošnje, što predstavlja veliki problem za državni budžet i makroekonomska kretanja. Na ovu pojavu mora se reagovati adekvatnim rešenjima, koja opet mogu imati i negativne posledice, na primer, otpuštanje radnika zaposlenih u javnom sektoru smanjice javnu potrošnju, ali povecati problem nezaposlenosti. Izlaze treba tražiti kroz investicije, pokretanje proizvodnih procesa, razvoj malih i srednjih preduzeca, privlacenje stranog kapitala i dr.

Prema tome, osnov dugorocne strategije privrednog razvoja Srbije treba da bude održivi privredni rast, podizanje konkurentnosti privrede, izgradnja društva zasnovanog na znanju, uravnotežen regionalni razvoj i prikljucenje EU. Makroekonomske projekcije zasnivaju se na međuuslovljenosti rasta BDP, investicija, zapošljavanja, produktivnosti i određuju mogucnosti povecanja licne i državne potrošnje u uslovima cenovne stabilnosti, fiskalne ravnoteže, smanjivanje deficita tekuceg platnog bilansa i urednog servisiranja spoljnog duga.

Kljucne recn budžet, privreda, bilans, spoljni dug, finansije

1. Uvod

U domenu ekonomije na proces asocijacije znacajno uticu ocene o brzini i karakteru promena u svim bitnim oblastima kao što su: budžetska politika, javni dug, razvoj bankarskog i finansijskog sistema, izvozna konkurentnost, platni bilans, carinska i necarinska ogranicenja, karakter strukturnih promena, tok procesa privatizacije, tretman stranih investitora, tok procesa standardizacije, i ispunja-vanje obaveza na osnovu zaklju-čenih sporazuma o asocijaciji u EU. Predmet interesovanja su i kvalitet i kompatibilnost nacionalne statis-tike, stanje infrastruktura, kao i agrarnog sektora. Sa pocetkom pregovora o asocijaciji, a posebno nakon zakljucivanja Sporazuma kojima se reguliše pridružni status, odnosi sa EU postaju sastavni deo unutrašnjih procesa u zemljama kandidatima i suštinski na njih uticu.

Srbija je na samom pocetku tog puta i iskustva drugih zemalja iz okruženja mogu joj biti dragoceni putokaz. Dinamika integracije odredice brzinu kojom ce se premostiti izgubljene godine.

2. Svetska ekonomska kriza od 2008. do 2012. godine

U godinama koje su prethodile ništa nije nagoveštavalo finan-sijsku katastrofu. Posle internet revolucije poslovni optimizam bio je na vrhuncu, svet je ušao u novi period globalizacije, strane inve-sticije su cvetale, vrednosti na berzama rasle, tranzicija bivšeg komunistickog bloka bila je prive-dena kraju, a neke od najvecih zemalja poput Indije i Kine hvatale su prikljucak i pokazivale još veci potencijal. Ni sam americki finan-sijski sektor nije izgledao nezdravo. Cak i kad su prve sumnje pocele da se šire malo ko je na to obracao pažnju. I nakon što su cene nekret-nina pocele da padaju, što je bilo jedan od kljucnih povoda krize, malo ko je video opasnost. Kada je investitor Piter Sif upozorio na dolazecu krizu i u stvari do detalja izložio buduci scenario krize, od problema sa hipotekarnim kredi-tima do kraha finansijskog sektora, bio je ismejan od strane ostalih analiticara. I pred sam pocetak krize, celni guverner americkog Feda Ben Bernanke umirivao je javnost tvrdnjom da je ekonomija na stabilnim osnovama i da nema nikakvog razloga za bojazan. Nedavno objavljeni zapisi sa sasta-naka celnika Feda pokazuju da Bernanke nije bio neiskren. Iz njih se vidi da su i na sastancima zatvorenim za javnost, Bernanke, kao i tada jedan od guvernera Feda a kasniji ministar finansija Tim Gajtner i drugi kljucni eksperti i ekonomski lideri bili na istoj liniji. Vodeci eksperti i kreatori ekonomske politike najvece svetske ekonomije do samog kraja nisu imali predstavu o tome šta ce se dogoditi.

Bazelski standardi su međunarodni bankarski standardi koji regulišu kapitalnu adekvatnost banaka. Pod pretpostavkom da klasicna pos-lovna banka ima dva glavna izvora finansiranja: sopstveni kapital i depozite štediša. Bazelski stan-dardi regulišu minimalni udeo kapitala u ukupnoj aktivi, odnosno ukupnim plasmanima banaka. Osnovno pravilo glasi da banka mora držati kapital u iznosu od najmanje 8% aktive ponderisane rizikom1

Razne vrste aktive, odnosno razliciti plasmani banke, po ovom pravilu ponderišu se razlicitim nivoima rizika. Tako se gotovinski novac, zlato i državne obveznice zemalja OECD-a smatraju nultim rizikom. Obveznice drugih zemalja smatraju se rizicnijim, pa nose ponder od 20%. Hipotekarni krediti imaju još nešto manji ponder, i to je 50%. Obicni komercijalni krediti smatraju se najrizicnijim i njima se naznacuje rizik od 100%. Regu-lacija zahteva da banke imaju 8% sopstvenog kapitala kao pokrice za aktivu pomnoženu ovim kvotama rizika. [Tasic, 2013, 161]

Taj racun bi izgledao ovako: ako banka drži gotovinski novac, zlato i državne obveznice u iznosu od 100 dolara, pošto je ponder rizika za ovakvu imovinu 0%, vrednost ove aktive u regulatorne svrhe iznosi nula dolara ($100 x 0% = 0). Banka je dužna da drži 8% kapitala od rizikom ponderisane aktive, a 8% od nula je i dalje nula. Znaci da za držanje gotovinskog novca, zlata i najboljih državnih obveznica banci nije potreban nikakav kapital. Kupovinu ove vrste aktive banka može slobodno finansirati depo-zitima koje prikupi od građana. [Đukic, 2010, 79].

Ako banka odluci da dodeli 100 dolara hipotekarnih kredita, rizik takvih kredita je 50%. To znaci da je rizikom ponderisana vrednost ove aktive jednaka 50 (100 x 50%). Za svakih 100 dolara ovih kredita u aktivi, banka mora da drži 8% od 50, dakle 4 dolara kapitala u pasivi. Ako banka da 100 dolara komercijalnih kredita, regulatorni ponder rizika za takve kredite je 100% i rizikom pomnožena vrednost aktive je i dalje 100 dolara

[Tasić, 2013, 163]. To znaci da za 100 dolara komercijalnih kredita u aktivi banka mora držati 8 dolara kapitala. Banke svoje ponašanje prilagođavaju ovim pravilima. Stalni kapital je teško nabaviti i on nije stavka koja se lako menja. Ono što s3 :6ilagoCava 7 skla07 sa regulatornim pravilima je vrsta plasmana, odnosno aktive. Banka ce uvek pokušati da sa datim nivoom kapitala maksimizira plas-mane. Banka može naplatiti vecu kamatu izdajuci komercijalne kredite nego kupujuci državne obveznice, ali pošto regulacija za izdavanje takvih kredita zahteva više kapitala, banci je zbog ogranicenosti raspoloživog kapitala bolje da kupi državne obveznice.

Posebno zanimljiv i veoma važan za razumevanje uzroka finansijske krize bio je regulatorni tretman hipotekarnih obveznica. Bazelski standardi su međunarodni, ali detalje njihove primene specifikuje nacionalni regulator. U Americi, pravilo je bilo ovakvo^ dok hipo-tekarni stambeni krediti imaju rizik od 50% (ponder 0,5), hipotekarne obveznice koje izdaju "Feni Mej" i "Fredi Mek" manje su rizicne od samih kredita iz kojih su te obveznice sastavljene i imaju rizik od 20%. A od 2002. godine, uvedeno je još jedno, kljucno pravilo za ovu krizu sve hipo-tekarne obveznice koje nose rejting AAA ili AA od strane licenciranih rejting agencija, takođe imaju rizik od samo 20% [Tasic, 2013, 165].

Dakle, regulatorna pravila bila su takva da se bankama koje su dale hipotekarne stambene kredite isplati da te kredite prodaju i onda ih ponovo kupe u vidu hipotekarnih obveznica. Hipotekarna obveznica nosi slican prihod, jer se radi o istim stambenim kreditima, ali ima bolji regulatorni ponder rizika od kredita koju su sadržani u njima, što pomaže bankama da ispune uslove kapitalne adekvatnosti. Upravo iz ovog razloga vršen je dobar deo sekjuritizacije, odnosno pretvaranja stambenih kredita u hipotekarne obveznice. Pretvaranje kredita u hipotekarne obveznice pocelo je na masovnoj bazi upravo posle uvođenja pomenutog pravila (inace zvanog "recourse rule'" iz 2002. godine, koje je hipotekarnim obveznicama sa AAA ili AA rejtingom dodeljenom od strane ovlašcenih agencija dalo preferen-cijalni regulatorni tretman i manji ponder rizika.

Proizvodnja hipotekarnih obvez-nica, dakle, pre svega je bila odgovor na državnu regulaciju rizika i dodeljivanje odgovarajucih pondera. Interesantno je da se niko 2002. godine nije bunio zbog ovog pravila. Ono je prošlo uglavnom nezapaženo, jer je tada zaista malo ko mogao predvideti ovakve posle-dice relativno benignog pravila. I bankari i regulatori su hipotekarne obveznice smatrali sigurnim i dodeljivanje veceg pondera njima nije bilo posebno problematicno. Ali ukupna suština navedenog scena-rija krize i jeste da i naizgled smislena regulacija može stvoriti posledice koje uopšte ne možemo predvideti.

Sada se dolazi do kontroverzne hipoteze u prici o nastanku finan-sijske krize, a to je da su banke iskreno verovale u najviši, AAA rejting hipotekarnih obveznica. Komercijalne banke su kupovale hipotekarne obveznice da bi ispunile uslove kapitalne adekvat-nosti, ali nisu morale to da rade. Mogle su potpuno izbeci hipo-tekarne obveznice i zadovoljiti kriterijume adekvatnosti i držanjem aktive koja donosi manji prihod, ali je sigurnija. Kad su prodavale kredite, mogle su tim novcem kupiti sigurnije državne obveznice sa manjim prinosom, umesto hipotekarne sa vecim. Kako su svi "generali posle bitke", expost facto, ali tada to jednostavno niko nije video. Opšta poslovna klima bila je odlicna, a rejting agencije i same imaju dugu tradiciju i malo ko je sumnjao u njih [Tasic, 2013, 166]. U ovoj verziji objašnjenja, zasnovanoj na konfuziji i nerazu-mevanju, postoji crta ogranicene racionalnosti tržišnih aktera. Neki sveznajuci bankar znao bi da je država dala oligopol rejting agenci- jama, da ce zaokret ka restriktivnoj monetarnoj politici usloviti pad cena nekretnina u celoj zemlji, da ce zbog toga i zakonske zaštite zajmoprimaca ljudi napuštati kuce pod hipotekom i prestati da vracaju kredite, zbog cega ce onda vrednost hipotekarnih obveznica pasti bez obzira na njihov rejting.

Sveznajuci bankar je sve to mogao znati, ali u realnosti je to bilo jako teško. To sigurno nisu znali regulatori koji su do samog kraja podsticali ulaganje u hipotekarne obveznice, niti centralni bankari kao Ben Bernanke, koji je mesecima pre krize izjavljivao da su ekonomski fundamenti stabilni. Ali da tržišni akteri nisu sveznajuci nije ništa novo, tržište je upravo mehanizam borbe protiv neznanja, gde svako može da isproba svoje ideje ali iskljucivo o svom trošku. Kada je neka ideja dobra onda je i ostali prihvate. Kod regulacije to ne postoji. Pogrešna regulacija ne bude istisnuta sa tržišta kao pogrešna biznis ideja. Ona ostane sve dok ne dovede do katastrofalnih posledica, a cak i tada nije sigurno da ce ona biti prepoznata kao pravi uzrok [Tasic, 2013, 167].

Druga verzija objašnjenja zašto su privatne banke kupovale hipote-karne obveznice je u sistemu pod-sticaja u sferi korporativnog upravljanja. Još od 1930. godine, u SAD postoji zakon koji zabranjuje investicionim fondovima da imaju veci procenat kapitala u finan-sijskim institucijama. Kapital najvećih banaka je toliki da nijedna individua ne može imati ni približno znacajno ućešće u njima. Pošto ni fondovi ne mogu imati znacajno ućešće, vlasništvo nad bankama je veoma razvodnjeno. Tu nastaje klasican problem korpora-tivnog upravljanja, jer kad nema dominantnog vlasnika da ih kontroliše, menadžeri gledaju svoje interese umesto interesa akcionara. U ovom slucaju menadžeri su mogli zarađivati milione dok traje bum i opet ne izgubiti mnogo kad pocne kriza [Tasić, 2013, 167].

Druga stvar u vezi sa podsticajima je regulacija plata menadžera investicionih fondova. Ovde je dobro uporediti obicne investicione fondove sa hedž fondovima. Hedž fondovi su partnerska društva velikih ulagaca. Pristup u njih je ogranicen samo na krupne ulagace spremne na rizik i zbog toga su, za sada, ovi fondovi uspevali da izbegnu regulacije koje važe za ostatak finansijskog sektora. Racunalo se da multimilionerima nije potrebna regulatorna zaštita od menadžerskih zloupotreba. Međutim, zbog velicine ovih fondova, pocelo se smatrati da oni mogu predstavljati opasnost za ostatak finansijskog tržišta i u godinama pre krize, kada je i dalje sve izgledalo u redu, jedna od glavnih finansijskih tema bila je kako regulisati hedž fondove. Ne samo zbog njihove rizicnosti za ulagace, nego rizika koji navodno stvaraju za sve ostale. Sta se desilo tokom krize? Hedž fondovi bili su prakticno jedini među većim finansijskim institucijama koji su preživeli [Tasić, 2013, 168].

Hedž fondovi nisu bili podložni regulaciji kapitalne adekvatnosti i nisu imali potrebe da kupuju mnogo hipotekarnih obveznica. Takođe, oni su, za razliku od obicnih investicionih fondova, bili slobodni da plaćaju svoje mena-džere kako hoće. Nacin koji su po pravilu birali bio je prema profitu koji menadžeri ostvare. Menadžeru hedž fonda garantovano je ucešće u profitu, bez obaveze ucestvovanja u gubitku. Razlog za to je, prvo, što su to ulagaci koji nisu hteli konzer-vativna nego rizicna ulaganja - da su hteli konzervativna, štedeli bi u banci. Drugo, ukoliko menadžera uslovimo da mora ucestvovati i u gubitku, postavlja se pitanje kakvog menadžera je moguće angažovati. Najbolji će otići tamo gde im se ponude bolji uslovi. Ulagaci u hedž fondovima su prema tome sami, slobodom ugovaranja, izabrali ovaj metod plaćanja. Nasuprot tome, plaćanje mena-džera obicnih investicionih fondova bilo je regulisano. Regulacija je glasila da oni, ako hoće da ucestvuju u profitu, moraju u jednakoj meri učestvovati i u gubitku fonda. Pošto niko nije hteo da radi po tim pravilima, a regu-lacija nije mogla biti prekršena, fondovi su umesto toga nudili placanje kao fiksni procenat ukupnog portfolija. Ali, kakve je podsticaje to stvorilo menadžerima? Za razliku od menadžera hedž fonda koji maksimizira profitnu stopu, menadžer investicionog fonda usled takvog nacina placanja maksimizira ukupan obim svog portfolija i privlaci sva moguca ulaganja. Menadžer hedž fonda, ako sumnja u mogucnost profi-tabilnog ulaganja, kaže ulagacima da sacekaju. Još ako rejting agencije sa licencom i tradicijom kažu da je nešto AAA, zar nije razumnije staviti novac u upotrebu, kupiti hipotekarne obveznice i profitirati.

Postoje, međutim, cinjenice koje su u suprotnosti sa argumentom da su menadžerski i vlasnicki podsticaji igrali veliku ulogu u nastanku krize. Največi gubitnici krize nisu ni poreski obveznici ni mali akcionari, nego menadžeri najvecih banaka, koji su po pravilu bili među najvecim akcionarima svojih firmi [Tasic, 2013, 168].

3. Javni dug Republike Srbije

Republika Srbija, kao clanica neka-dašnje Jugoslavije, prekomerno se zadužila u inostranstvu tokom 70- ih godina, a narasle kamate tokom 80-ih godina su uslovile dužnicku krizu. Pocetkom 90-ih godina Srbija je zamrznula odnose sa inostranim poveriocima i skoro citavu deceniju nije otplacivala spoljni dug, dok se istovremeno unutrašnji dug nagomilavao.

U novi milenijum, tadašnja SRJ, ušla je kao jedna od najzaduženijih zemalja u svetu. Procena spoljnog duga se kretala u širokom dija-pazonu, od 11,3 mlrd. dolara, preko 13,3 mlrd., pa je pa cak, prema procenama nekih autora, dostigla cifru od 19 mlrd. dolara. Unutrašnji dug je iznosio 3,7 mlrd. dolara. Takođe, postojali su ogromni iznosi dugova između preduzeca i banaka (tzv. privredni dug), kao i neispu-njene budžetske obaveze [Madžar, 2001, 34].

Prvi koraci ka rešavanju problema javnog duga su preduzeti 2001. godine, kada je koncipirana eko-nomska politika koja je orijentisana na brzo ukljucivanje SRJ u među-narodnu zajednicu, što između ostalog podrazumeva program kon-solidacije i reorganizacije javnog duga, kao i regulisanje clanstva u MMF-u, Svetskoj banci i EBRD, zatim regulisanje odnosa sa Pariskim i Londonskim klubom poverilaca i drugim regionalnim finansijskim institucijama. Kao zemlja u postsocijalistickoj tran-ziciji Srbija se uhvatila u koštac sa problemima koje je nasledila od prethodnog režima, prvenstveno sa rešavanjem nagomilanog javnog duga.

-

3.1. Upravljanje javnim dugom

Cilj upravljanja javnim dugom je da se smanje troškovi zaduživanja Srbije u skladu sa odgovarajucim stepenom rizika. Upravljanje javnim dugom obuhvata^

-

1. Obavljanje transakcija radi upravljanja rizikom, ukljucujući i smanjivanje ili eliminisanje rizika od promene kursa, kamatnih stopa i drugih rizika,

-

2. Donošenje odluka o kupovini i prodaji stranih valuta,

-

3. Pracenje dnevnog salda na sistemu konsolidovanog racuna trezora,

-

4. Investiranje i obavljanje ostalih transakcija sa prilivima po osnovu javnog duga i ostalom raspoloživom gotovinom srbije posle redovnog izvršenja njenog budžeta [Nikolić, 2008, 46].

-

3.2. Funkcije javnog duga

U klasićnoj doktrini javni dug je tretiran kao eksplicitan prihod za nastale budžetske poteškoce i za pokrice vanrednih javnih rashoda. Zbog direktnog uticaja na akumu-lirani kapital, odnosno štednju, javni dug je u klasićnoj koncepciji javnih finansija limitiran [Samuelson & Nopdhaus 2005, 709720].

Ministar finansija upravlja javnim dugom i priprema strategiju za upravljanje javnim dugom. Strate-gija za upravljanje javnim dugom se dostavlja Vladi Srbije na usvajanje jednom godišnje. Ona predstavlja sastavni deo memoran-duma o budžetu i ekonomskoj i fiskalnoj politici za budžetsku godinu i naredne dve fiskalne godine2.

Javni dug predstavlja bezuslovnu i neopozivu obavezu Srbije u odnosu na otplatu glavnice, kamate i ostalih pripadajucih troškova. Obaveza otplate javnog duga može biti u domacoj ili stranoj valuti3. Otplata javnog duga ima stalnu aproprijaciju u budžetu Srbije i prioritet u isplati u odnosu na ostale javne rashode utvrđene zakonom kojim se uređuje budžet Srbije. Iznos javnog duga je ukupan iznos duga, izražen u domacoj valuti, koji Srbije mora da otplati. Ukoliko je dug nastao u stranoj valuti za potrebe obraćuna javnog duga, on ce se obraćunati u domacoj valuti po zvanićnom srednjem kursu Narodne banke Srbije, na dan obraćuna. Ministar finansija može zakljućiti ugovor sa Narodnom bankom Srbije za obavljanje pojedinih poslova u vezi sa otplatom javnog duga [MFRS, 2005-2015].

-

1. Funkciju balansiranja javnih rashoda,

-

2. Funkciju ekonomske stabiliza-cije,

-

3. Funkciju privrednog razvoja.

-

1) Finansiranje budžetskih deba-lansa je najstarija funkcija javnog duga. Proces prelivanja sredstava stanovništva u državne fondove ima funkciju da apsorbuje jedan deo nacionalnog dohotka, koji je namenjen potrošnji za finansiranje određenih vidova javne potrošnje. Istovremeno, javni dug za pokri-vanje tekuceg deficita omogucava transfer sredstava privrednih jedinica u korist favorizovane javne potrošnje. Orijentacija na emisiju obveznica za popunjavanje budžet-skog manjka odslikava proces postepenog napuštanja dosadašnje prakse deficitarnog finansiranja primarnom emisijom. Samim tim se izdavanje i prenošenje hartija od vrednosti namecu kao instrument monetarnog regulisanja sa uticajem na tokove kreiranja i povlacenja novca.

-

2) Vremenom je javni dug postao instrument kontrole konjunkture u savremenim javno-finansijskim

politikama. Javni dug omogucava državi da osigura ekonomsku stabilnost poboljšavajuci prometne tokove društvene reprodukcije likvidnom cirkulacijom. Operacije javnog duga u okviru politike otvorenog tržišta dozvoljavaju mogucnost za vođenje konjukturne i antikonjunkturne politike, pri cemu emisija javnog duga, apsor-bujuci višak kupovnih snaga, ima deflacioni efekat, dok amortizacija javnog duga, kreirajuci dodatni volumen kupovnih snaga, ima ekspanzivni efekat.

3) Javnii dug je u funkc i iji ostvari-vanja ciljeva i zadataka dugorocne ekonomske politike, tj. razvojne politike. U politici privrednog razvoja (globalni, strukturni, regio-nalni i sektorski), ukljucujuci i ekonomsku infrastrukturu, javni dug je instrument mobilizacije akumulisanog kapitala, sredstvo orijentacije štednje prema priori-tetnim investicionim programima, mehanizam prealokacije sredstava iz potrošnih punktova u akumula-cione fondove, instrument redistri-bucije društvenog kvantuma akumulacije, instrument stvaranja dopunske akumulacije i društvenog upravljanja štednjom [Stakic & Jezdimirovic, 2012, 32].

4. Komponente javnog duga4.1. Spoljni dug Srbije

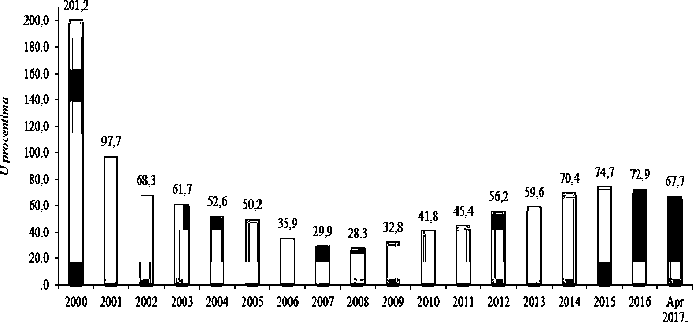

Stanje duga opšte države na dan 31.12.2016 g. iznosi 25.189.346.737

Stanje jugoslovenske privrede, nakon ekonomskog sloma 2000. godine, karakterišu obeshrabru-juća konstelacija realnih poka-zatelja privrede, tragicno izatkani splet finansijskih indikatora u svim bitnim podrucjima privrede, kao i institucionalni nered. Dubina ekonomskog ponora u kome se zatekla tadašnja SRJ, može se sagledati tek kada se osmotre finansijski indikatori [Madžar, 2001, 35]. Sto se tice finansijskih indikatora, SRJ je bila jedna od najzaduženijih zemalja u svetu. Najblaže receno, Republika Srbija nije puno napredovala u odnosu na "zatećeno" stanje finansija.

evra od cega javni dug centralnog nivoa vlasti Republike Srbije iznosi 24.821.798.352 evra i negaran-tovani dug jedinica lokalne vlasti 367.548.385 evra. Sadašnji spoljni dug Srbije je najvećim delom vezan za veliko spoljno zaduživanje tokom prve decenije 21. veka, kada je Srbija obilato uzimala strane kredite, a kamate na te kredite su ogromno narasle i ugrozile eksternu likvidnost. Za nekadašnju Jugoslaviju je 1979. godine zatvo-reno međunarodno tržište kapitala, što je bio nagoveštaj ulaska u dužnicku krizu.

Republika Srbija se, zbog nedo-statka sredstava iz redovnih izvora zadužuje na inostranom tržištu. Na kraju marta 2011. godine ukupan spoljni dug Republike Srbije, izražen u evrima, iznosio je 12.7 milijardi evra, ili 43.5% proce-njenog BDP4. Na kraju septembra 2012. godine, javni dug Republike Srbije je iznosio 15,9 milijardi evra, što je za 145,1 milion evra više nego na kraju juna. Gotovo podjednako su povećane direktne obaveze države (za 72,3 miliona evra) i obaveze države po osnovu garancija izdatih za zaduživanje javnih preduzeća i lokalnih vlasti (za 72,7 miliona evra).

I ako je javni dug u trećem tromesecju viši nego u pred-hodnom, njegovo ucešće u BDP-u je smanjeno za 4,0 p.p., na 55,9%. U toku treceg tromesečja povečan je javni unutrašnji dug za 164,8 milion evra, dok je javni spoljni dug smanjen za 19,7 miliona evra.

Tabela 1- Kriterijum i zaduženosti spoljnog duga

|

Kriterijumi |

Visoka zaduženost |

Srednja zaduženost |

Mala zaduženost |

|

Dug/BDP |

80% i više |

48-80% |

ispod 48% |

|

Dug/izvoz |

220% iviše |

132-220% |

ispod 132% |

Tabela 2- Srbija, srednjoročn i scenario kretanja spoljnog duga, od 2008. do 2015. godine

|

2008 |

2009 proc. |

2010 proj. |

2011 proj. |

2012 proj. |

2013 proj. |

2014 proj. |

2015 proj. |

|

|

Spoljni dug |

65.2 |

76.5 |

79.5 |

73.1 |

72.7 |

70.6 |

68.4 |

66.8 |

|

Privatni dug |

46.1 |

52.0 |

52.4 |

49.3 |

50.6 |

51.5 |

51.5 |

50.5 |

Ono što zapažamo iz ove projekcije je da trend opadanja spoljnog duga počinje od 2011. dok se dug privatnog sektora vrti oko 50% BDP-a.

Tabela 3- Stanje ja vnog duga na dan 30.04.2017. godine — Direktne obaveze [MFRS, 2005-2015]

|

Direktne obaveze EUR |

USD RSD |

|

I —Ukupan unutrašnji 8.731.715 dug —direktne obaveze II —Ukupan spoljni dug 13.402.460 —direktne obaveze Međunarodna banka za 1.956.372 obnovu i razvoj Međunarodna asocijacija 370 174 za razvoj . Evropska investiciona 968.836 banka Evropska banka za 78.431 obnovu i razvoj Razvojna banka Saveta 69.001 Evrope Krediti stranih vlada 2.987.739 Evroobveznice Republike 4.832.028 Srbije Nemačka razvojna 90.272 banka —KfW Obaveze prema Pariskom i londonskom 1.436.824 klubu poverilaca Obaveze prema EU 123.400 Međunarodni monetarni 489.383 fond Krediti poslovnih 0 banaka |

9.487.011 1.075.495 14.561.777 1.650.796 2.125.599 240.969 402.194 45.595 1.052.640 119.333 85.215 9.660 74.969 8.499 3.246.179 368.003 5.250.000 595.166 98.080 11.119 1.561.110 176.975 134.074 15.199 531.715 60.278 00 |

|

Direktne obaveze 22.134.176 ukupno (1+2) |

24.048787 2.726.291 |

|

Tabela 4- Stanje javnog duga na dan 30.04.2017. godine —Indirek tne obaveze [MFRS, 2005-2015] |

|||

|

Indirektne obaveze |

EUR |

USD |

RSD |

|

I —Ukupan unutrašnji dug —direktne obaveze |

341.504 |

371.044 |

42.063 |

|

II —Ukupan spoljni dug —direktne obaveze |

1.681.513 |

:L.826.965 |

207.114 |

|

Evropska banka za obnovu i razvoj |

525.295 |

570.733 |

64.701 |

|

Evropska investiciona banka |

808.042 |

877.938 |

99.527 |

|

Nemačka razvojna banka —KfW |

71.569 |

77.759 |

8.815 |

|

Obaveze prema EU |

0 |

0 |

0 |

|

Eurofirma |

48.121 |

52.284 |

5.927 |

|

Međunarodna asocijacija za razvoj Japanska agencija za |

13.382 |

14.540 |

1.648 |

|

međunarodnu saradnju —JICA |

4.317 |

4.691 |

532 |

|

Krediti stranih vlada |

36.125 |

39.250 |

4.450 |

|

Krediti poslovnih banaka |

174.661 |

189.769 |

21.531 |

|

Indirektne obaveze ukupno (1+2) |

2.023.018 |

2.198.009 |

249.117 |

Tabela 5- Stanje ja vnog duga na dan 30.04.2017. godine —Negarantovani dug jedinica lokalne vlasti jMFRS, 2005-2015]

|

Indirektne obaveze |

EUR |

USD |

RSD |

|

I —Ukupno unutrašnji dug |

341.504 |

371.044 |

42.063 |

|

II —Ukupno spoljni dug |

1.681.513 |

1.826.965 |

207.114 |

|

Ukupno negarantovani dug jedinica lokalne vlasti |

349.484 |

379.715 |

43.046 |

Ukupan javni dug centralnog nivoa vlasti (direktne + indirektne obaveze) iznosi:

-

1. 24.157.193 EUR,

-

2. 26.246.796 USD,

-

3. 2.975.468 RSD.

Ukupan javni dug opšteg nivoa države iznosi (direktne + indirektne + negarantovani dug jedinica lokalne vlasti) iznosi:

-

1. 24.506.678 EUR,

-

2. 26.626.511 USD,

-

3. 3.018.514 RSD.

31.12.08

31.12.09

31.12.10

31.2.11

31.12.12

31.12.13

31.12.14

31.12.15

31.12.16

31.12.17

Unutrašnji dug

3.162

4.050

4.527

5.441

6.496

7.055

8.225

9.051

8.769

9.089

Spoljni dug

4.691

4,409

5.873

7.239

8.621

10.245

11.992

13.362

13.908

12.358

Ukupno direktne obaveze

7.853

8.459

10.444

12.679

15.117

17.299

20.217

22.413

22.677

21.447

Tabela 6- Učešće ja vnog duga u bruto dom aćem proizvodu Rep ublike Srbije (centralni nivo vlasti) [MFRS, 2005-2015]

Tabela 7'- Stanje duga Republike Srbije od2000 do 2017.

A. Direktne obaveze

B. Indirektne obaveze

|

Unutrašnji dug |

0 |

135 |

340 |

536 |

723 |

857 |

687 |

608 |

382 |

209 |

|

Spoljni dug |

929 |

1.257 |

1.372 |

1.574 |

1.878 |

1.985 |

1.858 |

1.790 |

1.763 |

1.554 |

|

Ukupno indirektne obaveze |

929 |

1.392 |

1.712 |

2.110 |

2.600 |

2.842 |

2.545 |

2.397 |

2.144 |

1.763 |

|

Ukupno javni dug Republike Srbije |

8.781 |

9.851 |

12.157 |

14.789 |

17.717 |

20.141 |

22.762 |

24.810 |

24.822 |

23.210 |

Ekonomski signali 117

5. Aktuelni stand-by aranžman Republike Srbije sa MMF-a5

Odbor izvršnih direktora Među-narodnog monetarnog fonda, na sastanku održanom 23. februara 2015. godine, odobrio je Republici Srbiji stendbaj aranžman u iznosu od 935,4 miliona specijalnih prava vucenja ili oko 1.168,5 miliona evra (200% kvote Republike Srbije u Međunarodnom monetarnom fondu), u trajanju od 36 meseci, kao podršku dogovorenom ekonomskom programu6. Aranžman je zakljucen iz predostrožnosti, što znaci da Srbija ne namerava da koristi sredstva, ali ostaje mogucnost da sredstva budu iskorišcena u slucaju platnobilansnih potreba zemlje. Glavni ciljevi dogovorenog ekonom-skog programa odnose se na jacanje javnih finansija, sprovođenje plana strukturnih reformi i povecanje stabilnosti finansijskog sektora. Ostvarivanje ovih ciljeva treba da omoguci rešavanje makro-ekonomskih neravnoteža, pre svega uspostavljanjem održivog nivoa javnog duga, odnosno njegovim smanjenjem pocev od 2017. godine, jacanje finansijskog sektora i njegove uloge u podsticanju privrednog rasta, kao i unapređenje konkurentnosti privrede. Na taj nacin stvorice se osnova za održivi privredni rast. Radi postizanja ciljeva ekonomskog programa koji je podržan ovim aranžmanom, sprovodice se mere fiskalne konso-lidacije, zapocete krajem 2014. godine, a koje se odnose na štednju u javnom sektoru i ogranicenje državne pomoci državnim preduze-cima. Predloženo je dalje sprovo-đenje monetarne politike u režimu inflacionog targetiranja, dok ce njeno ublažavanje zavisiti od rezultata fiskalne konsolidacije.

Zakljuceno je da je bankarski sektor likvidan i dobro kapitali-zovan, ali da je rešavanje pitanja problematicnih kredita i dalje izazov. U tom smislu, sprovođenje strategije za smanjenje ovih kredita omogucice uravnoteženje bilansa banaka i kvalitetnije finansijsko posredovanje. Nedavno usvojene reforme u pravcu rešavanja pitanja problematicnih banaka doprinece povecanju efikasnosti bankarskog sistema i smanjice rizike na fiskalna kretanja7. Sprovođenje strukturnih reformi je neophodno radi obezbe-đenja uslova za privredni rast. Ove reforme odnose se pre svega na rešavanje pitanja društvenih preduzeca u smislu znatnog sma-njenja njihovog broja, unapređenje konkurentnosti privrede i unapre-đenje poslovnog okruženja koje ce omoguciti otvaranje novih radnih mesta. Odobravanje aranžmana Međunarodnog monetarnog fonda predstavlja pozitivan signal za potencijalne investitore u Srbiju, kao i pokazatelj da Vlada i Narodna banka Srbije vode kredibilnu ekonomsku politiku.

6. Zaključak

Javni dug Republike Srbije danas je pod unutrašnjom kontrolom Vlade i spoljnjom kontrolom Među-narodnog monetarnog fonda kao najveceg kreditora i finansijskog mentora.

U delovanju međunarodnih finan-sijskih organizacija ispoljavaju se nove tendencije kada su u pitanju finansijski aranžmani sa zemljama u tranziciji. U implementiranju i nadgledanju ekonomskih reformi zemalja u tranziciji, kljucnu ulogu imaju MMF i Svetska banka, koji diktiraju "pravila ponašanja" privreda ovih zemalja, odnosno, sagledavaju napredak reformi u svakoj konkretnoj zemlji, kon-kretnom programu i konkretnom aranžmanu.

Uslovi pod kojima se sada dobijaju krediti MMF su nepovoljniji i uglavnom uz visoke kamatne stope. Mere trgovinske politike su među najatraktivnijim uslovima koje MMF postavlja pred gotovo sve zemlje koje su u tranziciji, pa cak i nezavisno od razloga koji su doveli do potrebe da se traži finansijska podrška Fonda. Saradnja sa MMF-om omogucava Srbiji da, u uslovima finansijske krize u svetu, dobije sredstva za otplatu među- narodnih obaveza i time održi konvertibilnost nacionalne valute. Imajuci u vidu da u ovoj, kao i narednim godinama dospevaju sve veci anuiteti, vec se najavljuje korišcenje još jednog kredita fonda.

Ukupne odnose Republike Srbije i MMF karakteriše konstantna poli-tika uslovljavanja od strane Fonda i potpuno, nekad delimicno a nekad i ne uspunjavanje postavljenih uslova od strane Republike Srbije

Fond je danas svakako toliko uticajan da se zamrzavanje aranžmana sa MMF-om može negativno odraziti na kreditni rejting Srbije, jer ce međunarodne rejting agencije uzeti u obzir ovu promenu u aranžmanu. Bez obzira što Srbiji trenutno nije neophodan novac iz aranžmana dobro je držati MMF u trenutnim finansijskim okolnostima.

Список литературы Međunarodna zaduženost i kriza u Republici Srbiji

- Beslac, M. (2010) Fiskalna Ekoomija. Beograd: PEP

- Bošnjak, M. (2005) Javni dug Republike Srbije - stanje i perspektive. Beograd: Centar za liberalno-demokratske studije

- Đukic, P. (2010) Globalna i nacionalna ekonomska kriza - izazov za reformu i održivi rast ekonomije. Beograd: Skola biznisa

- Kvrgić, G. (2010) Teorija i planiranje privrednog razvoja. Beograd: PEP

- Madžar, Lj. (2001) Alternative ekonomske politike na pragu očekivane demokratizacije društva. Sremski Karlovci: Izdavačka knjižarnica Zorana Stojanovica

- Ministarstvo finansija Republike Srbije Zakon o javnom dugu

- Nikolić, A. (2008) Evropske javne finansije i budžet Evropske unije. Novi Sad: Privredna akademija

- Ristić, Ž., Jocić, B. (2006) Ekonomija javnog sektora. Pančevo: TWINS

- Ristić, Ž., Tešić, Đ., Karavidić, S. (2006) Menadžment javnog sektora. Beograd: Liber

- Samuelson, P.A., Nordhaus, W.D. (2005) Economics. Boston: McGraw-Hill

- Stakić, B., Barać, S. (2008) Javne finansije. Beograd: Univerzitet Singidunum

- Tasić, S. (2013) Svetska ekonomska kriza - dileme i rešenja. Beograd: Službeni glasnik