Межбюджетные отношения в бюджетной системе России: проблемы и перспективы развития

Бесплатный доступ

Статья посвящена исследованию актуальных вопросов межбюджетного взаимодействия. В статье обозначены основные элементы межбюджетных отношений, а также установлен механизм межбюджетного взаимодействия. Также были систематизированы современные проблемы межбюджетного взаимодействия в Российской Федерации и предложены мероприятия по преодолению указанных проблем.

Межбюджетные отношения, бюджетная система, бюджетный федерализм, расходные обязательства, межбюджетное взаимодействие, субсидии, субвенции

Короткий адрес: https://sciup.org/140288603

IDR: 140288603 | УДК: 336.14

Inter-budgetary relations in the budget system of Russia: problems and prospects of development

The article is devoted to the study of topical issues of inter-budget interaction. The article outlines the main elements of inter-budgetary relations, as well as the mechanism of inter-budgetary interaction. They also systematized the current problems of inter-budgetary cooperation in the Russian Federation and proposed measures to overcome these problems.

Текст научной статьи Межбюджетные отношения в бюджетной системе России: проблемы и перспективы развития

Система межбюджетных отношений – это составная и неотъемлемая часть любой бюджетной системы, наличие которой связано с множественностью связей органов власти различного уровня, а также с необходимостью справедливого перераспределения бюджетных средств. Эффективные межбюджетные отношения – это гарантия стабильности социальноэкономической сферы и соблюдения принципа сбалансированности интересов всех участников, которые вовлечены в бюджетные взаимоотношения.

Первым этапом исследования, уточним сущность и содержание понятия «межбюджетные отношения». По мнению, Т.А. Жанокова: «Межбюджетные отношения – это отношения, сложившиеся между различными уровнями власти Российской Федерации (федерального, регионального и местного уровня) в процессе формирования и распределения средств государственного бюджета, соответственно, по уровням бюджетной системы».1

Более широкое и точное определение данному понятию дается Ф.И. Ниналаловой: «Межбюджетные отношения – это совокупность отношения государственных органов власти, субъектов РФ и местного самоуправления, устанавливающие бюджетные правомочия в процессе формирования и распределения средств государственного бюджета. Помимо прав, в рамках межбюджетных отношений устанавливаются обязанности соответствующих органов власти и мера ответственности».2

По мнению И.Ю. Алборова: «Межбюджетные отношения – это отношения между публично-правовыми образованиями по вопросам регулирования, организации и осуществления бюджетного процесса в Российской Федерации».3

Таким образом, можно выделить следующие сущностные характеристики межбюджетных отношений:

-

- в межбюджетных отношениях участвуют все без исключения участники бюджетного процесса и бюджетной системы РФ;

-

- межбюджетные отношения затрагивают все основные этапы бюджетного процесса, включая как формирования бюджетных средств, так и их распределение, исходя из сложившихся правил межбюджетного взаимодействия.

Основные элементы межбюджетных отношений могут быть пред- ставлены в виде схемы на рисунке 1.

Разграничение расходных обязательств между публичными образованиями

Разграничение и распределение доходов между бюджетами бюджетной системы государства

Межбюджетное перераспределение средств

Рисунок 1 – Основные элементы межбюджетных отношений

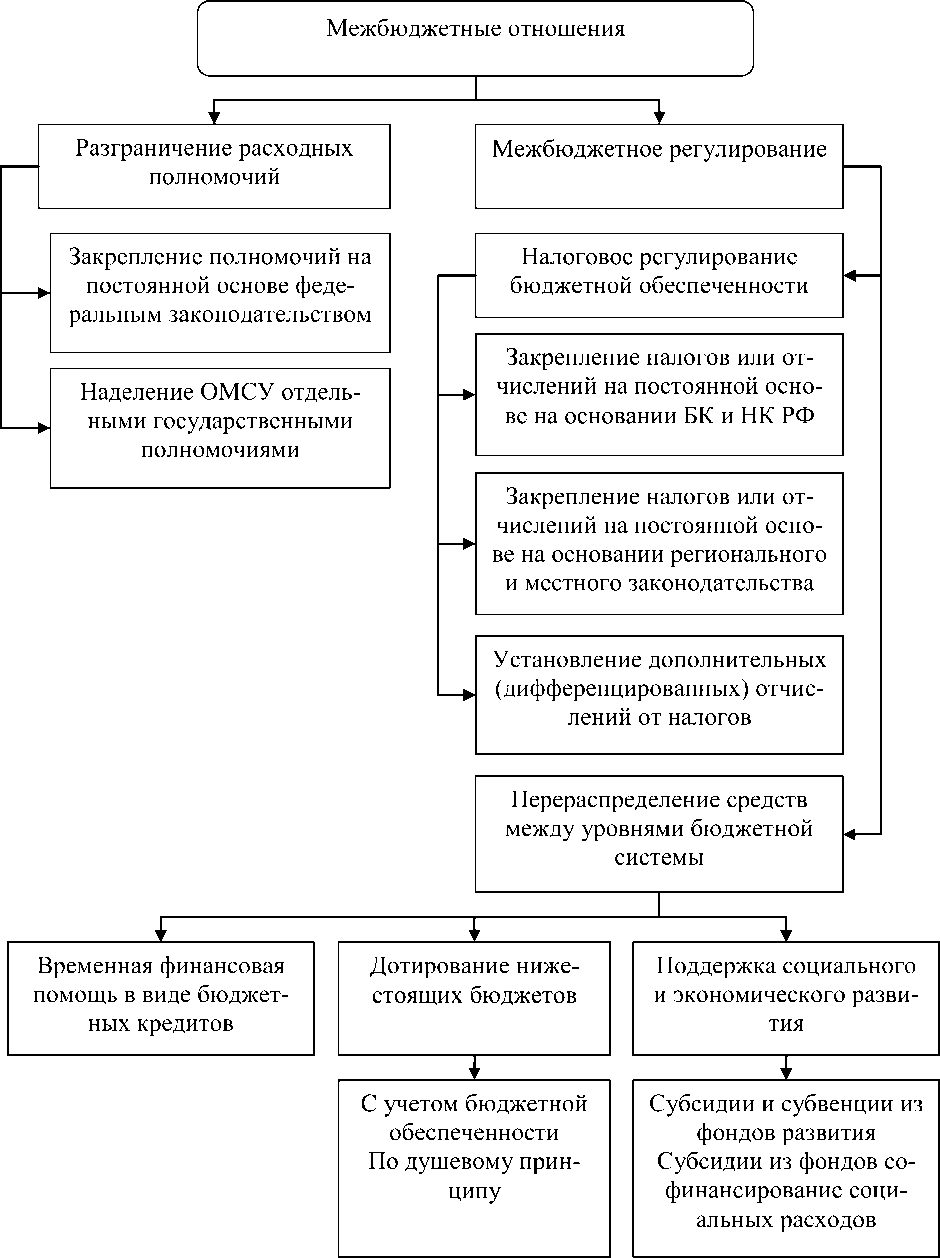

Механизм межбюджетных отношений можно также представить в виде двух больших блоков: первый блок – межбюджетное регулирование формирования бюджетов всех уровней, второй блок – отношения по распределению расходных полномочий (рисунок 2).5

Рисунок 2 – Механизм межбюджетных отношений в Российской Фе дерации

Проведенное исследование литературных источников по вопросам современного состояния межбюджетных отношений в Российской Федерации, позволило систематизировать существующие проблемы в данной области следующим образом:

-

- общая несогласованность действий органов власти в процессе межбюджетных отношений и неэффективность функционирования бюджетной системы в целом. Неравномерное развитие регионов и муниципальных образований, высокий уровень изъятия налоговых доходов у регионов-доноров, низкая эффективность реализации государственных и региональных программ на территории регионов-реципиентов, позволяют сделать общий вывод о неэффективности функционирования всей бюджетной системы;

-

- наличие пробелов в законодательном регулировании вопросов межбюджетного взаимодействия. Так по оценкам специалистов, практически отсутствуют правовые нормы, касающиеся меры ответственности федеральных, региональных и местных органов власти за неэффективное формирование бюджета или распределение бюджетных средств;

-

- общая неэффективность налоговой и таможенной политики, в результате чего, в том числе, наблюдается высокий уровень коррупции в органах власти, а также обеспечивается наличие высокой доли теневого сектора экономики;

-

- закрепленные принципы формирования и расходования бюджетных средств недостаточные для эффективного функционирования межбюджетных отношений;

-

- существующая система межбюджетных отношений непрозрачная и сложная, у региональных органов власти и органов местного самоуправления крайне ограничены полномочия. Все это ведет к низкому уровню результативности принимаемых в связи с этим управленческих решений;

-

- необходимость возврата субсидий и субвенций в случае не использования их на заявленные цели, невозможность использования бюджетных средств на текущие проблемы, даже в результате возникновения кризисных ситуаций;

-

- отсутствие закрепленных на законодательном уровне (в частности, в Бюджетном кодексе Российской Федерации РФ) каких-либо специальных процедур для рассмотрения межбюджетных споров между публично -правовыми образованиями в административном порядке. Соответственно отсутствуют и специалисты и суды, к исключительной подведомственности которых относилось бы рассмотрение таковых конфликтов.

Для иллюстрации сформированных выше проблем, приведем отдельные аналитические данные. Так, самым дотационным регионом по результатам за 2020 год является Республика Дагестан, в частности, в 2020 году данному региону было выделено 72 млрд. руб. дотаций. Республика Саха (Якутия) и Камчатский край получили 52 и 41 млрд. руб. соответственно. При этом Дагестан продолжает оставаться одним из самых бедных регионов на протяжении длительного времени, что свидетельствует о неэффективности подобного распределения бюджетных средств.

Перспективы развития межбюджетных отношений будут зависеть от решения тех проблемы, которые были выявлены ранее:

-

- перспективы межбюджетных отношений будут определяться развитием налоговой и таможенной политики. Повышение эффективности существующей системы налогообложения, налоговое стимулирование развития коммерческого сектора экономики, благоприятно отразиться на доходах государственного бюджета за счет сокращения теневого сектора экономики. Все это позитивным образом скажется и на системе межбюджетных отношений;

-

- необходимо установить степень ответственности органов власти за неэффективное расходование бюджетных средств. В частности, необходи-

- мо провести тщательный анализ расходования средств в регионах реципиентов, рассчитать результативность реализованных на территории данных образований государственных и региональных программ. В случае установления фактов хищения бюджетных средств наказать виновных и сократить дотации, субвенции и субсидии до момента смены органов власти;

-

- предоставить больше полномочий в части распоряжения бюджетными средствами, в тех регионах, которые показывают высокий уровень социального и экономического развития;

-

- обеспечить большую гибкость системы межбюджетных отношений, принимать решения на самом высоком уровне, в том числе и точечно по каждому отдельному региону.

Список литературы Межбюджетные отношения в бюджетной системе России: проблемы и перспективы развития

- Алборов И.Ю. Классификация факторов, влияющих на регулирование межбюджетных отношений // Вектор экономики. - 2020. - № 11(53). - С. 43.

- Жаноков Т.А. Экономические и социальные аспекты межбюджетных отношений в контексте их исторического развития в России // Актуальные научные исследования в современном мире. - 2020. - № 12(68). - С. 223-226.

- Ибрагимова И.И., Джабраилова М.А., Мирзабекова Э.Ф. Характеристика российской модели бюджетного федерализма и особенностей межбюджетных отношений в РФ // Тенденции развития науки и образования. - 2020. - № 4(63). - С. 20-23.

- Курбанова У.А.И., Мутуев И.И. Проблемы и направления совершенствования межбюджетных отношений в Российской Федерации // Синергия Наук. - 2020. - № 48. - С. 92-99.

- Ниналалова Ф.И. Бюджетная система Российской Федерации: Учебное пособие. - М.: Вузовский учебник, 2020. - 296с.

- Усков И.В. Управление межбюджетными отношениями в Российской Федерации // Вектор экономики. - 2020. - № 1(43). - С. 67.