Межбюджетные трансферты: особенности и эффективность использования

Автор: Ренгольд О.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (10), 2016 года.

Бесплатный доступ

Статья посвящена вопросам межбюджетного финансирования в России. В ней анализируются отличительные черты дотаций, субсидий и субвенций. Поднимается проблематика повышения эффективности и результативности их использования.

Межбюджетные трансферты, дотации, субсидии, субвенции

Короткий адрес: https://sciup.org/140268659

IDR: 140268659

Intergovernmental transfers: features and efficiency

The article is devoted to questions of budgetary financing in Russia. It analyzes the distinctive features of grants, subsidies and subventions. It raised issues increase the efficiency and effectiveness of their use.

Текст научной статьи Межбюджетные трансферты: особенности и эффективность использования

Функционирование каждого государства независимо от применяемой экономической формы (рыночная, плановая или смешанная экономика) основывается на балансе расходных функций государства и его доходных статей. Эффективное функционирование бюджетной системы любого государства обеспечивается межбюджетными трансфертами, которые являются формами взаимоотношений между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса [1, 2].

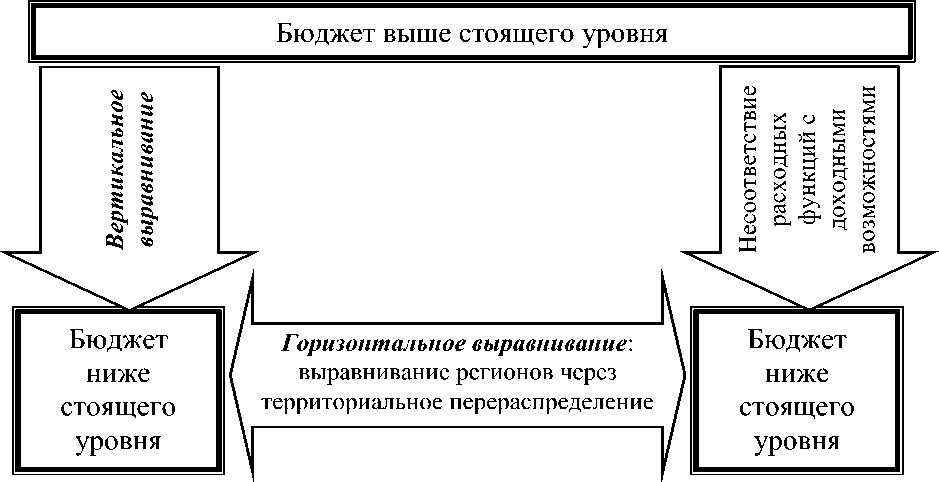

Регулирование бюджетной системы любого государства осуществляется посредством, так называемого горизонтального и вертикального выравнивания (рис.1)

Рис.1 – Горизонтальное и вертикальное выравнивание

Горизонтальное выравнивание решает проблему неравномерного расслоения регионов в зависимости от их доходности. Данное выравнивание осуществляет территориальное перераспределение средств от более «богатых» регионов к более «бедным».

Вертикальное выравнивание необходимо для решения несоответствия доходных возможностей бюджетов разных уровней с их расходными функциями. Расходные обязательства строго разграничиваются между отдельными органами власти, благодаря чему осуществляется сбалансированность бюджетов по вертикали. Оптимальное соотношение горизонтального и вертикального выравнивания обеспечивает регионы и отдельно взятые населенные пункты необходимым уровнем финансирования, что позволяет выравнивать уровень жизни населения во всей стране.

Указанное регулирование бюджетной системы России осуществляется через межбюджетные трансферты, основными из которых являются: субсидии, дотации, субвенции, межбюджетные трансферты государственных внебюджетных фондов, а также иные межбюджетные трансферты. Рассмотрим более детально первые три из указанных форм межбюджетного распределения средств.

В Бюджетном кодексе Российской Федерации приведены следующие определения этих финансирований [1]:

-

• дотации - это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направления и условий их использования;

-

• субсидии – межбюджетные трансферты, предоставляемые на условиях софинансирования расходных обязательств нижестоящего бюджета, а также денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам;

-

• субвенции – межбюджетные трансферты местным органам власти со стороны государства, выделяемые на конкретны цели и на определенный срок, обязательно подлежащие возврату в случае нарушения установленных сроков или не целевого использования.

Как следует из определений, данные формы межбюджетных трансфертов имеют свои особенности, связанные с целями и задачами, на решения которых они направляются. Основные отличительные черты субсидий, субвенций и дотаций представлены в таблице 1.

Таблица 1 – Отличительны особенности субсидий, субвенций, дотаций

|

Критерий |

Дотация |

Субсидия |

Субвенция |

|

Целенаправленность |

Нет целевого характера |

Целевой характер |

Строго целевой характер |

|

Срок использования трансферта |

Нет ограничений по времени |

Нет ограничений по времени |

Строгое ограничение по времени |

|

Обратная возвратность |

Безвозмездная и безвозвратная основа |

Безвозмездная, но возвратная основа |

Обязательный возврат при нарушении сроков использования |

Сравнение дотаций, субсидий и субвенций показывает, что субсидии и субвенции подвергаются более строгому контролю со стороны государства, чем дотации. Отсутствие у последних четкого целевого характера и ограничений по времени реализации снижает возможность контроля за эффективностью их использования. Однако данный вид финансирований необходим, поскольку эти же характеристики позволяют покрывать текущие и незапланированные расходы, которые требуют незамедлительного финансирования [3, 4].

В этой связи, субсидии и субвенции, носящие строго целевой характер, позволяют решать запланированные задачи. Если у субсидий нет ограничений по времени их использования, то для субвенций обязательны сроки их реализации. В случае нарушения какого-либо условия их предоставления субвенции подлежат обязательному возврату. Строгий контроль за использованием субсидий и субвенций позволяет повышать эффективность и результативность их использования.

В условиях дефицита бюджета нашей страны проблема эффективности реализации межбюджетных трансфертов вышла на первые позиции среди прочих. Так, на ней акцентировала внимание Председатель Счетной палаты Российской Федерации Голикова Т.А. во время выступления на парламентских слушаниях 27 октября 2015 года [5]. По её мнению, слишком большое количество субсидий привело сегодня к высокой забюрократиченности процедуры их предоставления и снижению оперативности принятия решений. По её словам, необходимо работать над консолидацией субсидий в рамках определенных направлений, что позволит снизить их раздробленность и расходы за контролем по их использованию.

Таким образом, необходимо проводить планомерную работу по повышению эффективности и результативности использования всех видов межбюджетных трансфертов, учитывая их особенности. Только четко выстроенная и качественная система оценочной деятельности, направленная на развитие межбюджетных отношений, позволит сократить неэффективные расходы государства и улучшить социально-экономическую ситуацию.

Список литературы Межбюджетные трансферты: особенности и эффективность использования

- Бюджетный кодекс Российской Федерации: принят ГД РФ 31.07.1998г. № 145-ФЗ (в ред. от 03.11.2015) - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi

- Бирюков В.В., Романенко Е.В. Взаимодействие государства с субъектами малого и среднего предпринимательства в условиях модернизации экономики России: Учебное пособие - Омск: СибАДИ, 2014. - 112 с.

- Эйхлер Л.В. Планирование конечных результатов хозяйственной деятельности грузовых автотранспортных предприятий [Электронный ресурс]: монография / Л.В. Эйхлер, А.Е. Черникова. - Омск: СибАДИ, 2015. - 1 электрон. опт. диск (DVD-R). - Загл. с этикетки диска

- Ренгольд О.В. Налоги и налогообложение на автомобильном транспорте для студентов экономических специальностей: учебное пособие / О.В. Ренгольд. - Омск: СибАДИ, 2013. - 96 с.

- Выступление Председателя Счетной палаты Российской Федерации Т.А. Голиковой в рамках парламентских слушаний на тему «О прогнозе социально-экономического развития Российской Федерации до 2018 года и параметрах проекта федерального бюджета на 2016 год» 27 октября 2015 года / Счетная палата Российской Федерации - Режим доступа: http://audit.gov.ru/structure/golikova-tatyana-alekseevna/speeches/24561