Международные стандарты аудита - новая реальность

Автор: Шукшина Ю.А., Синикина Я.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена исследованию состава международных стандартов аудита, признанных к применению на территории Российской Федерации, и их роли на современном этапе развития аудита.

Аудиторская деятельность, аудит, стандарты аудиторской деятельности, международные стандарты аудита

Короткий адрес: https://sciup.org/140117518

IDR: 140117518

International standards on auditing - new reality

The article investigates the composition of the international auditing standards recognized for use in the Russian Federation and their role at the current stage of development of the audit.

Текст научной статьи Международные стандарты аудита - новая реальность

В настоящее время в сфере аудиторской деятельности остро стоит проблема применения международных стандартов аудита (далее по тексту

– МСА). Сейчас в России действует 41 национальный стандарт, в том числе:

-

- 3 стандарта 1-го поколения , которые были одобрены Комиссией по

аудиторской деятельности при Президенте Российской Федерации еще в конце 90-х гг. XX века;

-

- 29 стандартов 2-го поколения , утвержденные Постановлением

Правительства РФ № 696 (первоначально их было 34);

-

- 9 стандартов 3 -го поколения , утвержденные приказами Минфина

России [1].

В основе ФП(С)АД и ФСАД уже были заложены нормы МСА, что подтверждается практикой аудиторской деятельности, например, в коллегии адвокатов [2]. Последние поправки в Федеральный закон «Об аудиторской деятельности» окончательно развеяли вопрос о переходе к МСА. МСА – это интеллектуальная собственность IFAC – Международной федерации бухгалтеров, их отличительными особенностями являются следующие:

-

1) в основе международных стандартов лежит методика процессного контроля, то есть обеспечение надлежащего качества исполнения аудита на всех его этапах с целью выражения мнения о достоверности финансовой отчетности;

-

2) в условиях действия экономических санкций есть некоторое ограничение аудита в России, в основе которого лежат не только национальные, но и международные стандарты;

-

3) существует определенная проблема признания, в частности, проблема применимости МСА в России.

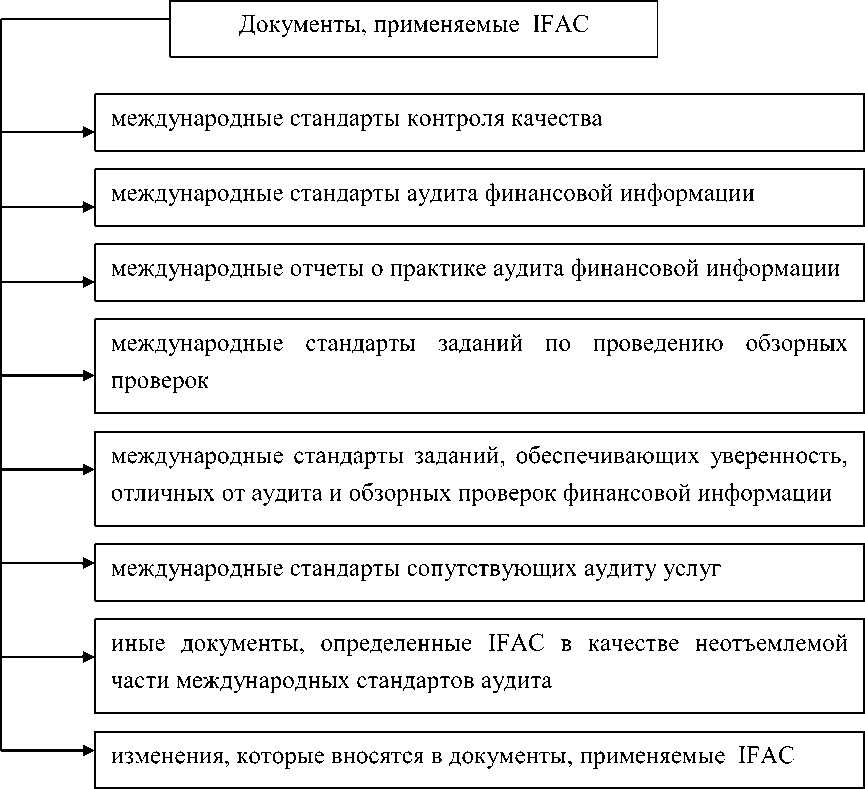

С 1 января 2017 года аудит в России проводится в соответствии с МСА, которые вступают в силу. Сейчас официально признаны 48 МСА, тем самым, окончательно реализуется требование Закона об аудиторской деятельности. МСА, официально признанные сейчас на территории РФ, включают в себя следующие 6 групп стандартов: - 1 стандарт контроля качества;

-

- 37 собственно международных стандартов;

-

- 2 стандарта обзорных проверок;

-

- 5 стандартов заданий, обеспечивающих уверенность;

-

- 2 стандарта сопутствующих услуг;

-

- 1 международный отчет о практике аудита.

В целом, состав документов в области МСА, применяемых IFAC представлен на рисунке 1.

Рисунок 1 – Документы, применяемые IFAC в области МСА

Представленная классификация показывает возможности дальнейшей экспансии МСА в России.

Таким образом, происходящие процессы свидетельствуют о совершенствовании аудиторской деятельности в целом и отдельных её аспектов, в частности, на территории Российской Федерации, однако сближение отечественной практики аудиторской деятельности с зарубежной неизбежно будет порождать определенные трудности, как это было при внедрении в практику положений по бухгалтерскому учету, тоже основанных на международных стандартах финансовой отчетности – IFRS и IAS.

Отличительной особенностью аудита всегда являлось то, что аудиторы принимали на себя ответственность действовать в общественных интересах. В условиях применения МСА усиливается значимость аудита и, в конечном счете, решается проблема достоверности финансовой отчетности, стоящая перед зарубежными внешними заинтересованными пользователями.

Список литературы Международные стандарты аудита - новая реальность

- Справочная информация: «Основные нормативные акты и документы, регулирующие аудиторскую деятельность в РФ» (Материал подготовлен специалистами КонсультантПлюс) . -Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=71765#0

- Шукшина Ю.А., Яськина Ю.И. Организация аудита в коллегии адвокатов//Научное обозрение. -2016. -№ 21. -С.169-172.