Международные стандарты бухгалтерского учета и возможность их применения в экономике Республики Ирак

Автор: Кунина И.А., Кунина Е.А., Khudhair Al-Obaidi Ahmed Dawood

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (6), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению международных стандартов бухгалтерского учета и возможности их применения в экономике Республики Ирак. В работе отражено историческое становление международных стандартов бухгалтерского учета, приведены основные направления совершенствования мировых учетных систем и основные отличия в порядке применения международных учетных стандартов в странах, применяющих разные модели учета. Статья включает сведения об основных преимуществах применения единых мировых норм и правил бухгалтерского учета и формирования отчетности в республике Ирак. Выявлены основные задачи внедрения международного бухгалтерского учета в глобальные компании.

Международные стандарты бухгалтерского учета, отчетность, финансовый рынок, национальные профессиональные бухгалтерские ассоциации, бухгалтерский учет

Короткий адрес: https://sciup.org/14769703

IDR: 14769703 | УДК: 006.322(100)МСФ0:657.1:332.1(567)

Текст научной статьи Международные стандарты бухгалтерского учета и возможность их применения в экономике Республики Ирак

В последние годы объединение финансовых рынков и капитальных вложений по всем континентам, их интеграция с национальными компаниями привело к значительному росту мировой экономики. Ускоренное развитие современных технологий, различие моделей бухгалтерского учетау инвесторов и компаний, частоприводит к трудностям при интерпретации данных бухгалтерского и финансового учета. Однако большинство европейских стран используют стандартные критерии и нормы в системе бухгалтерского учета, создают профессиональные ассоциации и национальные компании, направленные на развитие профессии бухгалтера.

Возникновение финансовых и юридических споров, зачастую между европейскими, латино-американскими и исламскими компаниями, связаны с различием моделей учета, а как следствием и различием в принципах и правилах составления отчетности. В связи с появлением проблем и трудностей контроля и аудита, и борьбой с финансовой и административной коррупцией, а также для управления большой прибылью, полученной большими мировыми компаниями в США и Европе, ведется поискунифицированной системы мирового учета, который являлся бы одним из основ для развития знаний бухгалтерского учета, исключал недостатки бухгалтерского учета, с которыми сталкиваются компании при применении методов учета в различных странах, включая Республику Ирак.[1]

Появление национальных, региональных и глобальных объединений различного учета, привело к разработке правил, регулирующих бухгалтерский учет национальных ассоциаций, финансовых и бухгалтерских правил для стран европейского единства, порождая систему бухгалтерского учета, единых принципов учета для Организации Объединенных Наций, Международной федерации бухгалтеров, а также для учета стандартизированных товарных классификаций Лиги арабских комитетов и комитетов стандартов бухгалтерского учета в Великобритании, Совета по американским стандартам бухгалтерского учета в Соединенных Штатах, Генерального Союза арабских бухгалтеров и аудиторов, Всемирной ассамблеи изучение исторического развития бухгалтерского учета и арабской организации по промышленному развитию и др.

В 1972 году Всемирный конгресс бухгалтеров, состоявшийся в Сиднее (Австралия) принял важные решения, устанавливающие Haotin, чтобы бороться с международными проблемами бухгалтерского учета и различиями между системами бухгалтерского учета, используемыми в различных странах. Тогда же была основана Международная федерация бухгалтеров (МФБ), и Международный комитет по стандартам бухгалтерского учета (МКСБУ). [2]

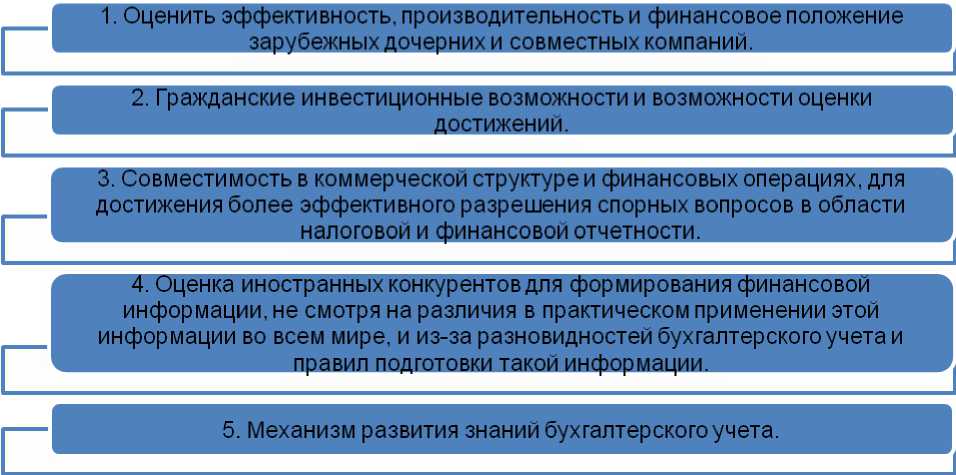

Данные компании были созданы для поддержания принципа консенсуса между учетными системами и системами финансовой отчетности, которые действуют на разных уровнях управления. Был разработан Кодекс бухгалтерского учета коммерческих и промышленных предприятий, объединений и т.д., для того, чтобы уйти от стандартных критериев.Он направлен на достижение следующих результатов, представленных на рисунке 1.

Рисунок 1 - Основные направления совершенствования мировых учетных систем на разных уровнях управления[3]

В течение почти четырех десятилетий, а именно с 1973 года, произведено множество серьезных попыток ассоциациями разных упомянутых бухгалтерских организаций, которые вносят вклад в развитие системы учета, унифицировать принципы и основы различных правил бухгалтерского учета этих объединений. Создано несколько международных стандартов бухгалтерского учета, и в настоящее время разработан 41 Стандарт учета (международные стандарты финансовой информации, а также международные стандарты бухгалтерского учета в государственном секторе, стандарты налога на прибыль, стандарты раскрытия финансовой отчетности банков и аналогичных финансовых институтов, инвестиционных стандартов недвижимости, сельскохозяйственных стандартов бухгалтерского учета и стандартов международного контроля качества, аудит и сопутствующие услуги, правила этического поведения для профессиональных бухгалтеров и стандарт бухгалтерского учета-Масри, и т.д.). [4]

-

1. Порядок учета нематериальных активов

-

2. Использование различных способов оценки товаров.

-

3. Использование различных методов начисления амортизации и стабильности, при использовании унифицированных способов.

-

3. Использование различных методов начисления амортизации и стабильности, при использовании унифицированных способов.

4. Сокращение активов или увеличения денежной стоимости ценных

бумаг, либо их перечисление на счет прибыли и убытков

5. Использование первоначальной стоимости при подготовке итоговых

счетов (счет прибылей и убытков и баланса).

6. Корректировка счетов с учетом инфляции.

7. Корректировка ошибок по счетам.

-

8. Оценка инвестиционной стоимости производства.

-

9. Методология учета закупок материально-производственных запасов.

-

10. Принцип классификации компаний на крупные, средние и небольшие.

Рисунок 2 – Основные отличия в порядке применения международных учетных стандартов в странах, применяющих разные модели учета ( в т.ч. и республика Ирак).

Развитие процесса стандартизации все еще продолжается, некоторые из них были отменены, а некоторые из них преобразованы из других. Имеется более 30 разъяснений этих критериев, но есть еще много различий в принятых международных стандартах налокальном уровне во многих странах мира. Это исходит от социальной, экономической, правовой, национальной, экологической вариации, а также других причин.

Понятия бухгалтерского учета, которые являются предметом разногласий в мировых учетных системах, которые являются следствиемприменения местных (региональных) стандартов, могут быть объединены следующим образом:

Основными преимуществами при внедрении единой мировой системы ведения бухгалтерского учета, создание гармоничных экономических связей между глобальными компаниями, использующими различные системы нормативных и законодательных актов в области учета и отчетности, могут быть объединены следующим образом (рисунок 3).

-

1. Создание преимущества данных бухгалтерской отчетности, поскольку они разрабатываются в соответствии с международными стандартами.

-

2. Создание условии для эффективного сравнения финансового состояния и результатов компании в разных странах.

-

3. Снижение риска капиталовложении на мировом рынке, при применении разных системы учета и отчетности, различных внутренних правовых норм.

-

4. Объединение международных принципов и методов бухгалтерского учета и концепции учета, увеличивает возможность достижения единых основ бухгалтерского учета и методики их применения.

Рисунок 3 – Основные преимущества применения единых мировых норм и правил бухгалтерского учета и формирования отчетности.

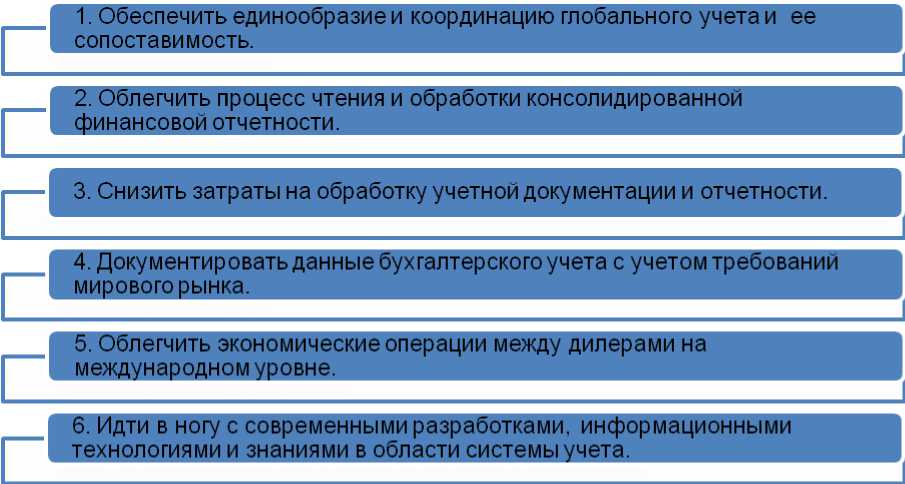

Присутствие международных стандартов в области бухгалтерского учета и финансовой сфере охватывает счета частного и государственного сектора, и способствует достижению следующих задач (рисунок 4).

Важным акцентом в проблеме развития и модернизации системы бухгалтерского учета в любой стране является государственные и частные ассоциации бухгалтеров. Однако развитие бухгалтерской системы часто ограничено и сдерживается законами и нормативными актами государства в котором реализуется, при одновременном непрерывном и безграничномразвитии самой системы учета. Отсюда следует, чтодля национальных профессиональных бухгалтерских ассоциаций исламских странах, которые работают в содействии национальными стандартами, политикой примирения международных стандартов посредством конвергенции и постепенно удаляют различия между национальными и международными стандартами, является установление соответствующего срока для перехода к выполнению обязательств по осуществлению и работе согласно национальным стандартам, международным стандартам единиц государственного и частного секторов.

Рисунок 4 – Задачи внедрения международного бухгалтерского учета в глобальные компании на мировые рынки.[6]

В свете растущей глобализации экономики и открытия фондовых бирж и финансовых рынков по всему миру, принятие международных стандартов бухгалтерского учета в республике Ирак является необходимым. Международные стандарты применяются в настоящее времяв 107 странах, в том числе,приняты в восьми арабских странах (Саудовская Аравия, Бахрейн, Египет, Кувейт, Ливан, Оман, Катар, Объединенные Арабские Эмираты).

Применение международных стандартов в республике Ирак положительно повлияет на структуру международных экономических отношений с соседними арабскими странами, глобальными ассоциациями и европейскими компаниями.

Инициатива в формировании Национальной комиссии по стандартам бухгалтерского учета в Ираке берет на себя задачу внедрения стандартов и координации совместной работы с Комитетом по международным стандартам бухгалтерского учета (МКСБУ). С этой целью необходимо воспользоваться мировойнаучной, профессиональной и практической работой в области унификации понятий, принципов, правил, законов, подготовки итоговых счетов и финансовых отчетов.[7]

Реформа системы бухгалтерского учета в Ираке, будет способствоватьподъемустраны до мирового уровня. Она может быть осуществленаблагодаря преимущественно за счет единого документирования внутренних бизнес-операций отечественных и зарубежных компаний, или совместных международных компаний.[8]

В республике Ирак, необходимо идентифицировать и ликвидировать различия между существующими национальными стандартамии международными стандартами, применительно к последним.

Применить опыт других государств по внедрению единых международных стандартов учета в различных отраслях экономики, особенно в государственном секторе. Более полно внедрять в экономику Ирака функциюрегулирования, что позволит идти в ногу с ускоряющимся развитием в области финансового контроля и качества управления.

Кроме того, с целью внедрения международных стандартов учета необходимо обеспечивать финансовую консультацию в области организации и ведения учета частных предприятий, позволяющих извлечь выгоду от специализированных финансовых субъектов, работающих в различных государственных ведомствах, учреждениях и подразделениях. Особенно в то время, когда мир все еще страдает от финансового и экономического кризиса и его последствий. В Ираке должно продолжаться формирование национальных стандартов, смежных свнедрением международных стандартов,независимо от политической и экономической ситуации в республике.

Список литературы Международные стандарты бухгалтерского учета и возможность их применения в экономике Республики Ирак

- Ван Гюринг Х. Международные стандарты финансовой отчетности: практическое руководство. Пер. с англ. -М.: Весь мир, 2006. -328 с.

- Бетге Й. Балансоведение -М.: Бухгалтерский учет, 2000. -454 с.

- Роль международных стандартов бухгалтерского учета в сокращении мирового финансового кризиса/Хасан Абдул КаримSalloum, Batoul Мохаммед Нури.//Седьмая Международная научно-практическая конференция, Иордания.-2009.-С.21-23.

- Махмуд Единая система учета в свете стандартов учета. -Мансурой, 2006.-367с.

- Система учета, разработанная в Ираке/Каддури//исследование Ибн Рушд, Нидерланды.-2010.-С.37-38.

- Эволюция международных стандартов бухгалтерского учета и роль советов национальных и международных органов и промышленности/Мурад Х.И. Харб аль-халидж//Организация Совета по сотрудничеству арабских государств Персидского залива, Ирак.-2006.-С.46-49.

- Хенни ван Грюнинг Международные стандарты финансовой отчетности: Руководство для поступающих, перевод ТарекХаммад, InternationalHouse Культурные Инвестиции, Каир, 2006.-336с.

- Адрес обращения: http://iraqieconomists.net/ar/.-Дата обращения: 23.03.2014. Савченко Е.С. Итоги и проблемы//Экономика сельского хозяйства России. 2007. № 5. С. 13.