Международный опыт современных технологий в системе государственного управления на примере межрайонной ИФНС России по крупнейшим налогоплательщикам № 1

Автор: Амелина Т.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (113), 2024 года.

Бесплатный доступ

В настоящий момент времени мировая экономика проходит этап активной цифровой трансформации. Внедрение современных цифровых технологий в работу хозяйствующих субъектов и государственных органов, позволяет повысить производительность труда, снизить риски, оптимизировать издержки, выстроить эффективную систему взаимодействия между гражданами, бизнесом и органами власти. Аналогичные тенденции происходят и в Российской Федерации. Осознавая важность цифровых технологий для системы социально-экономического развития, правительством страны принята стратегия цифровой трансформации системы государственного управления в Российской Федерации [1]. Однако активное внедрение цифровых технологий в систему государственного управления, сопряжено с возникновением новых видов угроз в системе социально-экономического развития страны. В статье проводится рассмотрение, направлений повышения эффективности использования цифровых технологий, в работе Межрайонной ИФНС России по крупнейшим налогоплательщикам №1 (далее - МРИ ФНС России по КН № 1), на основе адаптации зарубежного опыта.

Экономика, безопасность, технологии, цифровизация, трансформация, риски, угрозы

Короткий адрес: https://sciup.org/140308865

IDR: 140308865 | УДК: 336

International experience of modern technologies in the public administration system on the example of the Interdistrict Federal Tax Service of Russia for the largest taxpayers No. 1

At the moment, the global economy is undergoing an active digital transformation. The introduction of modern digital technologies into the work of business entities and government agencies makes it possible to increase labor productivity, reduce risks, optimize costs, and build an effective system of interaction between citizens, businesses and authorities. Similar trends are taking place in the Russian Federation. Realizing the importance of digital technologies for the system of socio-economic development, the Government of the country has adopted a strategy for the digital transformation of the public administration system in the Russian Federation [1]. However, the active introduction of digital technologies into the public administration system is associated with the emergence of new types of threats in the country's socio-economic development system. The article examines the ways to improve the efficiency of using digital technologies in the work of the Interdistrict Federal Tax Service of Russia for the largest taxpayers No. 1 (hereinafter referred to as the MRI of the Federal Tax Service of Russia according to Book No. 1), based on the adaptation of foreign experience.

Текст научной статьи Международный опыт современных технологий в системе государственного управления на примере межрайонной ИФНС России по крупнейшим налогоплательщикам № 1

Экономика Российской Федерации, осуществляет свое развитие в условиях влияния целого ряда негативных факторов. Мировой экономический кризис 2019 – 2020 гг., вызванный пандемией COVID-19 привел к снижению эффективности развития туристической отрасли, сферы общественного питания, индустрии развлечений. Однако дал импульс развития отраслей, использующих современные цифровые технологии.

Обострение геополитической ситуации в 2022 году, стало поводом для введения санкций в отношении отечественной экономики зарубежными странами. В страну запрещен импорт высокотехнологичной продукции, введен потолок цен на отечественную нефть при продаже на мировом рынке и др. Данные действия привели к ускорению темпов инфляции, обесцениванию рубля, дефициту технологий в отечественной экономике Учитывая данные факторы, а также тенденции цифровой трансформации экономических отношений, государство, чтобы бороться с вышеуказанными проблемами, внедряет современные технологии в работу государственных органов. Не является исключением, и работа Федеральной налоговой службы Российской Федерации. Однако, использование современных цифровых технологий в работе государственных органов, приводит к возникновению новых рисков и угроз. Тезис, относительно возникновения новых видов угроз в работе государственных органов по причине цифровой трансформации мировой экономической системы, также подтверждается в работе Староверовой О. В. [4, с. 217]

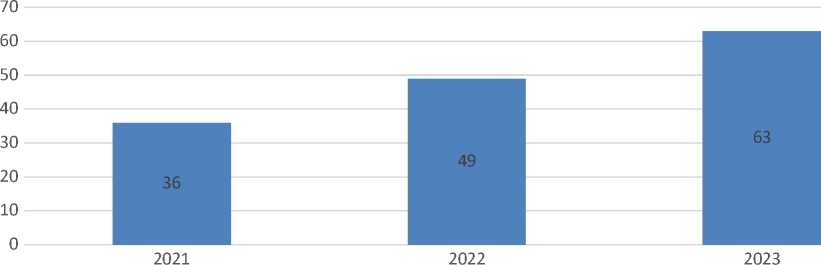

Одной из наиболее актуальных угроз в системы работы Федеральной налоговой службы страны, является уклонение хозяйствующих субъектов от уплаты НДС. Данный риск является одним из основных, в работе МРИ ФНС России по КН № 1, учитывая, что данный орган осуществляет налоговое администрирование работы крупного бизнеса. Проведем рассмотрение статистики, характеризующей доначисление налогов по результатам выездных проверок сотрудниками налоговых органов. Данные представлены на рисунке 1.

Доначисление НДС по результатам выездных проверок, млн. руб.

Рисунок 1 – Среднее доначисление НДС на одну результативную проверку МРИ ФНС России по КН № 1, в период 2021-2023 гг.[5]

Из представленного рисунка следует, рассматриваемый показатель стабильно увеличивался в период 2021-2023 гг. По результатам работы МРИ ФНС России по КН № 1 2023 году, среднее доначисление НДС на одну результативную проверку ФНС составило 63 млн. руб. Соответственно можно сделать вывод, увеличивается количество фактов занижения объемов уплаты НДС в бюджет крупными компаниями. Данный факт обусловлен расширением масштабов деятельности крупного бизнеса, при ограниченных возможностях работников МРИ ФНС России по КН № 1.

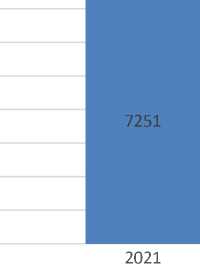

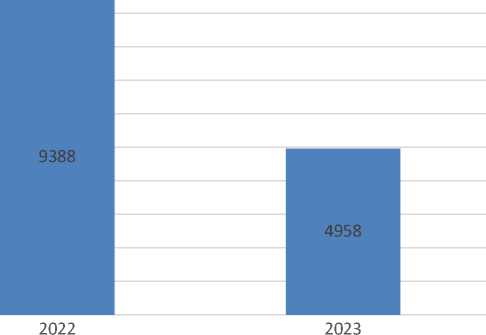

Далее проведем рассмотрение общего количество выездных проверок организаций, проведенных МРИ ФНС России по КН № 1, в период 2021-

2023 гг. Данные представлены на рисунке 2

Количество выездных проверок, шт

Рисунок 2 – Количество выездных проверок МРИ ФНС России по КН

№ 1, в период 2021-2023 гг.[5]

Из представленного рисунка следует, что органами Федеральной налоговой службы ежегодно проводится значительное количество выездных проверок, большая часть из которых, является результативной. При этом, органы ФНС России физически не могу охватить все организации. Поэтому риски неуплаты НДС остается значительным.

С целью нивелирования обозначенного выше риска, МРИ ФНС России по КН № 1 целесообразно внедрить в свою работу современные технологии, которые позволят повысить эффективность налогового администрирования хозяйствующих субъектов. Положительная практика использования современных технологий отмечена в Бразилии, где риск неуплаты НДС хозяйствующими субъектами является очень высоким. Для нивелирования риска неуплаты НДС, хозяйствующими субъектам, в Бразилии введена обширная система обязательного электронного выставления счетов. Форма Nota Fiscal eletrônica должна создаваться всякий раз, когда имеет место налогооблагаемое действие, и процесс выдачи этой формы автоматически передает копию в налоговый орган для утверждения Таким образом, теоретически все продажи и покупки в режиме реального времени представляются органу власти, что позволяет проводить тщательный анализ экономики Бразилии и обнаруживать мошенничество с налогом с продаж.

Еще одним нововведением, используемым в некоторых штатах Бразилии, является небольшой возврат НДС, который выдается отдельным клиентам, когда покупка попадает в налоговую систему штата. Таким образом, у физических лиц появляется стимул объявлять незарегистрированные транзакции, что помогает уменьшить уровень «серой экономики».

Аналогичную практику целесообразно внедрить в работу МРИ ФНС России по КН № 1, учитывая задачу данного органа по администрированию работы крупного бизнеса в стране, где отмечаются самые большие объемы уплаты НДС в бюджет страны. Реализация обозначенной рекомендации, приведет к улучшению работы МРИ ФНС России по КН № 1, в части сбора налога НДС. Так как налоговый орган, будет получать информацию о сделках, в рамках которых совершается налогооблагаемое действие, в режиме реального времени. Соответственно, сотрудники МРИ ФНС России по КН № 1, будут иметь возможность более эффективно проводить анализ деятельности предприятий, на предмет уплаты НДС в бюджет.

Список литературы Международный опыт современных технологий в системе государственного управления на примере межрайонной ИФНС России по крупнейшим налогоплательщикам № 1

- Распоряжение Правительства Российской Федерации от 16 марта 2024 г. № 637-р "Об утверждении стратегического направления в области цифровой трансформации государственного управления" // Информационно-правовой гарант URL: http://www.garant.ru/products/ipo/prime/doc/408634367/?ysclid=m31eiayd1d551226220 (дата обращения 03.11.2024).

- Постановление Правительства РФ от 15 апреля 2014 г. № 316 "Об утверждении государственной программы Российской Федерации "Экономическое развитие и инновационная экономика". Информационно-правовой портал URL: http://www.garant.ru/products/ipo/prime/doc/70544224/?ysclid=m31hy6ivue700856301 (дата обращения 03.11.2024).

- Евсикова Е. В., Коловайло С. А., Кравченко Н. А., Семухин И. Ю. Актуальные вопросы налогового администрирования // Юридический вестник ДГУ. - 2022. - Т. 42. - № 2. - С. 74-83. EDN: NEQLOB

- Староверова О. В. Международный опыт цифровизации налогового администрирования // Вестник экономической безопасности. - 2023. - № 3. - С. 216-220. EDN: ZHMQNK

- Информационный портал "Правовест Аудит" - Налоговый контроль в цифрах и фактах 2023-2024. - URL:https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/nalogovaya-realnost-v-tsifrakh-i-faktakh/?ysclid=m3oeqot9c3305330148(дата обращения: 12.11.2024).