Международный опыт учета запасов

Автор: Салтыкова В.А., Жердева О.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (63), 2020 года.

Бесплатный доступ

В статье дана сравнительная характеристика учета запасов в соответствии российскими и международными учетными стандартами. Изучены классификация запасов и порядок формирования их себестоимости. Раскрыты особенности методов оценки запасов при их списании, правила последующей оценки запасов. Выявлены особенности отражения в финансовой отчетности информации о материально-производственных запасах, необходимой согласно международным стандартам.

Мсфо, российские стандарты бухгалтерского учета (рсбу), запасы, отличительные особенности, оценка, классификация

Короткий адрес: https://sciup.org/170182719

IDR: 170182719 | DOI: 10.24411/2411-0450-2020-10447

International experience in inventory accounting

This article compares two methods of inventory accounting, with the first method being done according to the Russian Accounting Standards and the second according to the International Financial Reporting Standards. It also examines classification of inventory and how its cost price is formed. Special characteristics of inventory evaluation methods during its write-down and rules of the following evaluation. Describes a distinct procedure of how inventories are reflected in financial reports according to the international standards.

Текст научной статьи Международный опыт учета запасов

Одной из основных и важнейших составляющих компании являются оборотные активы, они нужны для стабильного производства и для устойчивого финансового состояния. Одной из составляющих частей оборотных активов и являются материально-производственные запасы.

В современной экономике России возникла актуальная проблема в модификации системы бухгалтерского учета. Это связано с изменением отношений между странами, также с изменением пользователей отчетностей и многие другие факторы. В результате этого зародилась большая необходимость, чтобы отечественный бухгалтерский учет соответствовал международному стандарту финансовой отчетности [6].

Необходимость создания международных стандартов финансовой отчетности было вызвано, тем, что бухгалтерский учет и отчётность обеспечивали бы единство и сопоставимость для всех экономических субъектов.

Хотя на сегодняшний день в России происходит интеграция РСБУ в МСФО, но различие между ними все ровно остается. Данное различие связано с используемой терминологией и правилами оценки, а также уже существующей практики учета в России.

Министерство финансов утвердило план разработки ФСБУ для сближения с

МСФО (утвержден приказом Министерства финансов Российской Федерации от 07.06.2017 г. №85н). В настоящее время принят ФСБУ «Запасы», требования которого должны быть учтены при формировании бухгалтерской отчетности за 2021 год.

В международной практике учет запасов регламентируется IAS 2 «Запасы» (Международный стандарт финансовой отчетности 2 «Запасы») [2].

МСФО (IAS) 2 «Запасы» относит к запасам – сырье, материалы, готовую продукцию, а также полуфабрикаты и незавершенное производство. Видоизменяемые сырье и основные материалы в процессе производства превращаются в продукт труда.

А на территории России учет запасов регламентируется ФСБУ 5/19, которое было разработано на основе данных МСФО, но все же нашлись расхождения в двух этих нормативных документах.

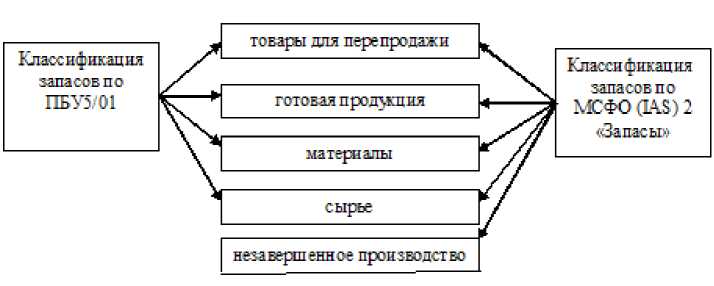

Наиболее главное отличие состоит в классификации запасов. МСФО 2 признает в качестве запасов активы, которые находятся в процессе производства для последующей продажи, в том числе незавершенное производство, а вот российский учет такой актив в состав запасов не признает. Следовательно, ПБУ 5/01 трактует классификацию запасов меньше чем МСФО 2 (рис. 1).

Рис. 1. Классификация запасов по МСФО 2 и ФСБУ 5/19

В ФСБУ велось новое понятие – долгосрочный актив к продаже, а это понятие в МСФО регулируется отделим стандартом.

Российские организации в бухгалтерском балансе должны отражать незавершенное производство по строке запасы. Это приводит к искажению информации для пользователей и несоответствию с МСФО.

Для реализации метода осмотрительности, оценка в МСФО осуществляется по наименьшим из двух величин, по себестоимости приобретения, или может оцениваться по чистой возможной цене продаж. Это позволяет лучше увидеть положение организации для руководителя, и при необходимости, признать убытки (табл. 1).

В себестоимость входят все затраты по приобретению или производству, также прочие затраты – это могут быть производственные затраты, доведения до текущего состояния. Запасы, которые перевезены через таможенную территорию, то такие понесённые затраты в виде пошлин и невозмещаемых налогов также могут входить в фактическую стоимость, но торговые скидки, уступки и другие аналогичные статьи в соответствии с п. 11 МСФО 2 «Запасы» не учитываются в себестоимость, а учитываются отдельно.

Таблица 1. Сравнение способов оценки МПЗ в соответствии с МСФО и ФСБУ

|

ФСБУ |

МСФО |

|

Оценка запасов при посптлении _________ |

|

|

по фактической себестоимости. |

по наименьшей из двзх величин: по сеоестоимостн: по чистой возможной цене продажи. |

|

Способы сцепка тапасов при выбытии |

|

|

по себестоимости каждой единицы, по среднем себестоимости; по себестоимости первых по времени поиобоетення МПЗ (способ ФИФО). |

по себестоимости каждой единицы; по средневзвешенной стоимости; ^первое поступление - первый отпзек » " (ФИФО). |

Так как в отечественном учете поступление МПЗ оценивается только по одному методу – по фактической себестоимости, следовательно, говорится о необходимости включать в себестоимость все суммы, которые зависят от источников поступления МПЗ в организацию [3]. Согласно ПБУ 5/01 в себестоимости не учитываются общехозяйственные и другие аналогичные расходы, которые непосредственно не связаны с приобретением запасов.

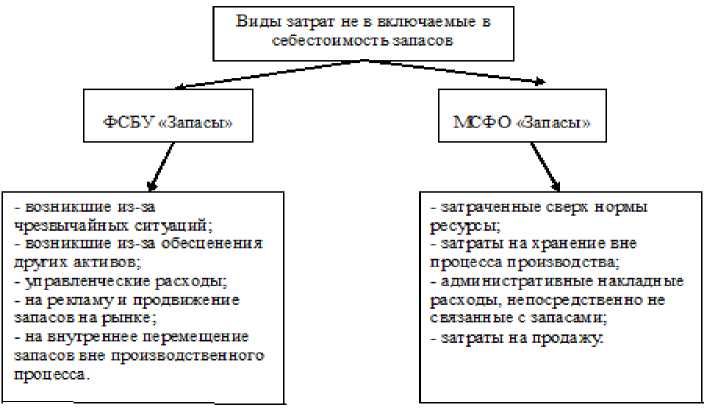

В МСФО перечень расходов, не учитываемых в себестоимости запасов, более расширен, нежели в ПБУ. В соответствии с ФСБУ помимо расходов, приведенных в МСФО, не включаются в себестоимость запасов другие виды расходов, которые представлены на рисунке 2.

Различие оценки при поступлении означает, что балансовая стоимость, составленная по российскому стандарту, будет завышена. Тем временем ФСБУ, говорит о том, что управленческие расходы, связанные с приобретением запасов, исключают эти затраты из их стоимости [5]. Такое изменение в сою очередь может привести к модификации методики конкурирования производственной себестоимости запасов.

Проводя сравнение двух стандартов, также видны различия по включению в себестоимость запасов затрат по кредитам и займам. Например, МСФО (IAS) 2 позволяет включать в себестоимость такие виды затрат, но при одном необходимом условии, то есть длительной подготовки запасов к использованию или продаже [4, 7].

Рис. 2. Различие затрат, которые не входящие в себестоимость МПЗ

Затраты по заемным и кредитным средствам в российском учете, позволяют тоже включать в себестоимость, но только если они были направлены на приобретение именно этих запасов и ни каких других, и возникших до оприходования этих запасов. Согласно ФСБУ «Запасы» происходит необходимость долгосрочного прогнозирования последствий, связанных с приобретением запасов, это нужно в части включения в себестоимость приобретаемых или изготовляемых запасов, оценочных обязательств по демонтажу, утилизации.

Для оценки запасов при выбытии в международной практике применяют:

-

1. метод себестоимости каждой единицы;

-

2. первое поступление – первый отпуск или метод ФИФО;

-

3. формула средневзвешенной стоимости.

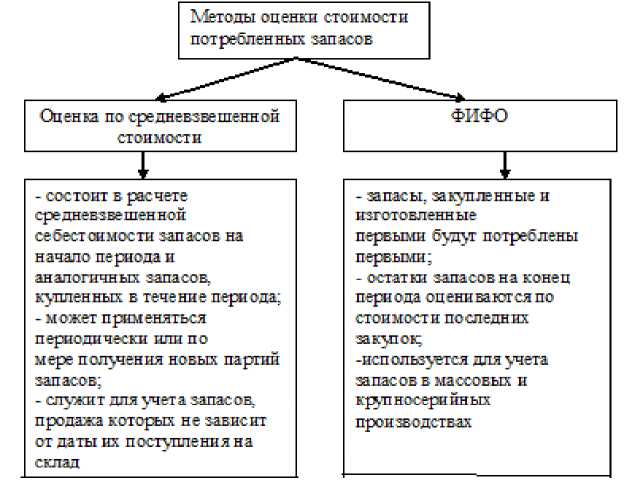

Расчеты стоимости запасов схожи и в российском и в международном учете. Но в реальной практике применяются только два метода – средневзвешенная себестоимость и ФИФО. Теперь рассмотрим каждый из представленных методов оценки (табл. 2).

Пусть первым рассматриваемым методом будет – метод себестоимости каждой единицы.

Таблица 2. Порядок формирования себестоимости запасов

|

Способ поступления запасов в организацию |

Формирование фактической себестоимости согласно ПБУ 5/01 |

Формирование себестоимости согласно МСФО |

Формирование фактической себестоимости согласно ФСБУ |

|

Приобретение за плату |

Сумма фактических затрат на приобретение, за исключением возмещаемых налогов |

Цена покупки, не возмещаемые налоги и за-граты, непосредственно связанные с приобретением запасов. Скидки подлежат вычету из себестоимости. Также в МСФО 23 указаны случаи, когда затраты по заимствованию включаются в себестоимость запасов. |

Суммы, уплаченные поставщику, с учетом всех скидок, невозмещаемые налоги и затраты, непосредственно связанные с приобретением запасов. Также в ФСБУ раскрыт порядок формирования себестоимости запасов при условии отсрочки или рассрочки платежа. |

|

При создании запасов собственными силами организации |

Все фактически произведённые затраты, связанные с их изготовлением |

- |

Все фактически произведённые затраты, связанные с их изготовлением |

|

При приобретении организацией запасов по договорам, предусматривающим исполнение обязательств неде-нежными средствами |

Справедливая стоимость передаваемых активов |

- |

Справедливая стоимость передаваемых активов |

|

Полученных при выбытии основных средств и другого имущества |

По текущей рыночной стоимости |

- |

Наименьшая из следующих величин:

|

|

При получении от учредителей |

Определяется в зависимости от условий получения:

|

- |

Справедливая стоимость полученных запасов |

Он распространяется на каждую единицу, которая используется в конкретном проекте и нигде больше, вне зависимости была ли она куплена или произведена.

Дальше метод ФИФО. Согласно его формуле запасы, купленные и произведенные первыми, и будут продаваться первыми, а последующие остаются на конец периода.

Метод средневзвешенной стоимости рассчитывается как средневзвешенное значение запасов на начало года и произведённых, купленных в течение всего года.

В рисунке 3 представлено сравнение указанных подходов к оценке списанию запасов.

Рис. 3. Сравнение походов к оценке запасов

Организация может применять один из методов оценки для всех видов запасов, также может применять разные методы, но для разных видов запасов.

Также есть разница в последующей оценке запасов. По сей день последующая переоценка запасов не производится, об этом говорится в ПБУ 5/01 [1]. Под обесценение материальных ценностей создается резерв под снижение стоимости. В таком подходе соблюдается принцип осмотрительности только при отражении стоимости запасов в отчетности, а в бухгалтерском учете стоимость остается завышенной [4, 6].

В методических указаниях списание резерва происходит путем увеличения финансовых результатов. Такой технологический процесс может привести к искажению показателей, корреспондирующих со счетами учета запасов, поскольку списа- ние данных запасов происходит по их фактической себестоимости.

Оба стандарта требуют в последующей оценке запасов оценивать их по наименьшим из величин:

– себестоимости;

– чистой возможной цены продажи (МСФО) или чистой стоимости продажи (ФСБУ).

Под чистой возможной ценой и чистой стоимости продаж понимаются предполагаемые продажные цены в ходе обычной деятельности организации за вычетом расчетных затрат, которые они понесут, чтобы завершить производство и продажу запасов.

В таблице 2 представлен порядок раскрытия информации о МПЗ в финансовой отчетности организации, согласно представлению МСФО (IAS) 2 и ПБУ 5/01.

Таблица 2. Раскрытие информации о запасах в отчетности организации

|

Элемент раскрытия |

ПБУ5 01 |

.ХСФООА5)2 |

|

Способы оценки |

Способы оценки МПЗ по видам |

Учетная политика, принятая для опенки запасов, в том числе использованный способ расчета их себестоимости |

|

Балансовая стоимость запасов |

Такого требования нет. но информация раскрывается в бухгалтерском балансе |

Общая балансовая стоимость за пасов и балансовая стоим ость по статьям классификации, ирги ЯТ ПИ ПЛН КПП пргяНТГ *^Щ1 ™ |

|

Стоим ость запас об за вычетом затрат на продажу |

Такого требования нет |

Балансовая стоимость запасов учтенная по справедливой стоимости, за вычетом затрат на продажу |

|

Последствия изменения учетной политики |

Раскрываются в пояснительной записке |

Такого требования нет, но информация подлежит раскрытию в соответствии с ХБС OAS) 8 |

Согласно концепции финансовой отчетности, ее главной целью является полезность для разных пользователей в целях принятия решения.

Проведя краткий анализ разных стандартов, регламентирующих учет МПЗ, можно сказать о выявленных ключевых различиях.

Первым различием является, то, что бухгалтерский учет в России остается учетом административной экономики, а более точнее выражаясь, он, прежде всего, направлен для расчета налогооблагаемой базы.

Второе не менее важное различие состоит в оценке запасов при поступлении. Так разницы между себестоимостью и фактической ценой, в РСБУ, подлежат по стоянному отслеживанию [7].

Для того, чтобы привлечь больше зарубежных источников финансирования необходимо улучшать и совершенствовать финансовую отчетность. Поэтому применение МСФО позволит дать достоверную информацию и оценку организации.

На сегодняшний день российский стандарт ведения учета постепенно начинает сближаться с международным, что является необходимостью. Но мы не должны забывать, что это процесс очень длительный и трудный, для большего сближения отечественного стандарта к международному придется потратить немало усилий и времени.

Список литературы Международный опыт учета запасов

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01.

- Международный стандарт финансовой отчетности (IAS) 2 "Запасы".

- Долгова Ю.В. Материально-производственные запасы (МПЗ): учет и оценка // Молодой ученый. - 2017 - №1 (135). - С. 159-161.

- Жердева О.В. Оценка по справедливой стоимости: преимущества и недостатки / О.В. Жердева, Е.А. Столярова // Сб. "Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение". Мат. V межд. науч. конф. - 2015. - С. 67-71.

- Муллинова С.А Международные стандарты финансовой отчетности: учебное пособие / С.А. Муллинова, О.В. Жердева. - Майкоп: ИП Магарин О.Г., 2018. - 176 с.

- Спешилова Н.В. Проблемы учёта материально-производственных запасов и пути их решения / Н.В. Спешилова, О.О. Сладкова // Новая наука: Современное состояние и пути развития. - 2016. - № 10-1. - С. 171-178.

- Шпагина И.Е. Материально-производственные запасы: их учет и оценка в современных условиях // Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы: Сборник статей IV Всероссийской научно-практической конференции, 21-22 января 2016 г. - Пенза: Пензенский гос. аграрный ун-т, 2016. - С. 156-160.